Mua cổ phiếu quỹ: Ðược và mất

Cũng như nhiều công cụ tài chính khác, mua cổ phiếu quỹ có cả mặt lợi và mặt hại. Mặt lợi thì dễ thấy, như có thể tác động tích cực đến giá cổ phiếu trong ngắn hạn, làm cơ cấu cổ đông cô đặc hơn, làm giảm khả năng pha loãng thu nhập trên mỗi cổ phần (EPS) và có thể hưởng lợi từ thuế so với các hình thức phân phối lợi nhuận khác.

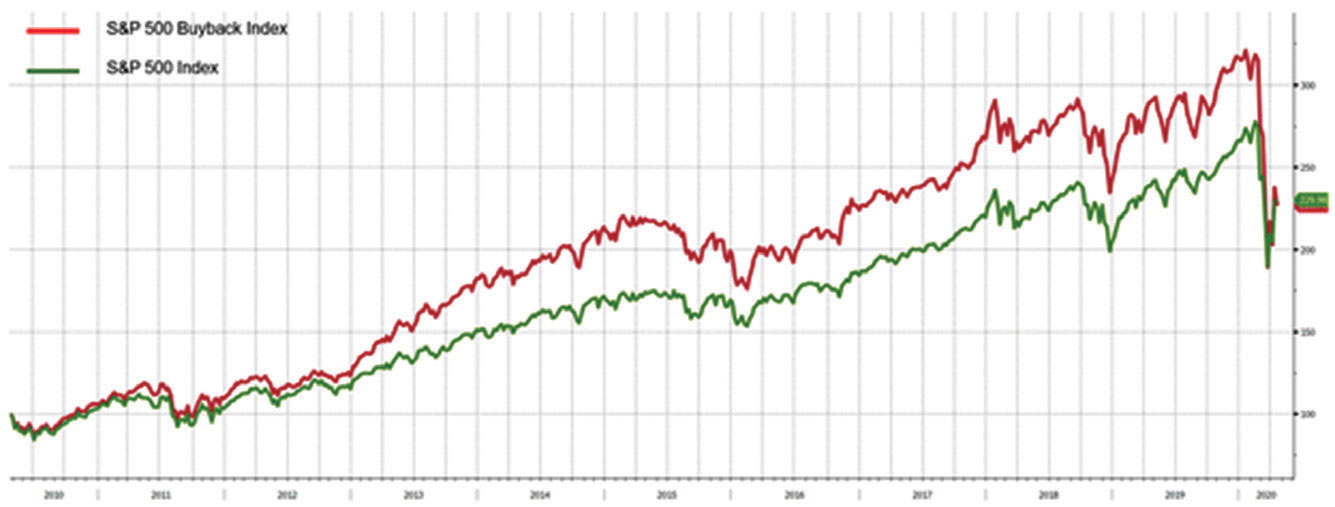

Thống kê trên chỉ số S&P500 và chỉ số S&P500 Buyback (chỉ số cho các công ty có hệ số mua lại nhiều nhất), khi thị trường thuận lợi, các công ty mua lại cổ phiếu tăng tốt hơn, nhưng lại giảm mạnh hơn trong thị trường xấu và trong 10 năm qua, tính đến hiện tại, hai tỷ suất lợi nhuận 2 nhóm này không có nhiều khác biệt.

Khi thị trường thuận lợi, các công ty mua cổ phiếu quỹ nhiều nhất tăng tốt hơn.

Trong giai đoạn khủng hoảng, các doanh nghiệp S&P giảm hẳn mua Cổ phiếu quỹ.

Ngoài những mặt lợi, những phê bình về việc mua cổ phiếu quỹ cũng rất nhiều. Việc mua cổ phiếu quỹ có thể không làm gia tăng giá trị gì cho công ty, thậm chí việc mua cổ phiếu quỹ có thể làm cắt giảm phần đầu tư cho các dự án mới, từ đó làm ảnh hưởng đến triển vọng của doanh nghiệp trong dài hạn. Thêm nữa, việc mua lại cổ phiếu quỹ có thể gia tăng rủi ro do tăng hệ số nợ/vốn chủ sở hữu.

Một trong những góc khuất nữa của việc mua cổ phiếu quỹ đó là tính bất cân xứng thông tin giữa ban quản trị, lãnh đạo doanh nghiệp và một bên là các cổ đông nhỏ lẻ.

Tiền của doanh nghiệp, thông qua việc mua cổ quỹ có thể làm lợi cho một nhóm nhỏ nhà đầu tư và gây thiệt hại cho phần còn lại. Luận điểm này sẽ được phân tích ở phần sau.

Mua lại cổ phiếu trong khủng hoảng và dòng tiền âm vẫn mua cổ phiếu quỹ

Trong bão Covid-19, khi thị trường giảm sâu, trên thị trường chứng khoán Việt Nam xuất hiện làn sóng mua cổ phiếu quỹ. Tất nhiên, điều này là có lý do, tuy nhiên, nếu đứng trên góc nhìn về quản trị rủi ro, điều này có vẻ như không hợp lý lắm, nhất là khi quan sát những số liệu thống kê trên thị trường chứng khoán Mỹ.

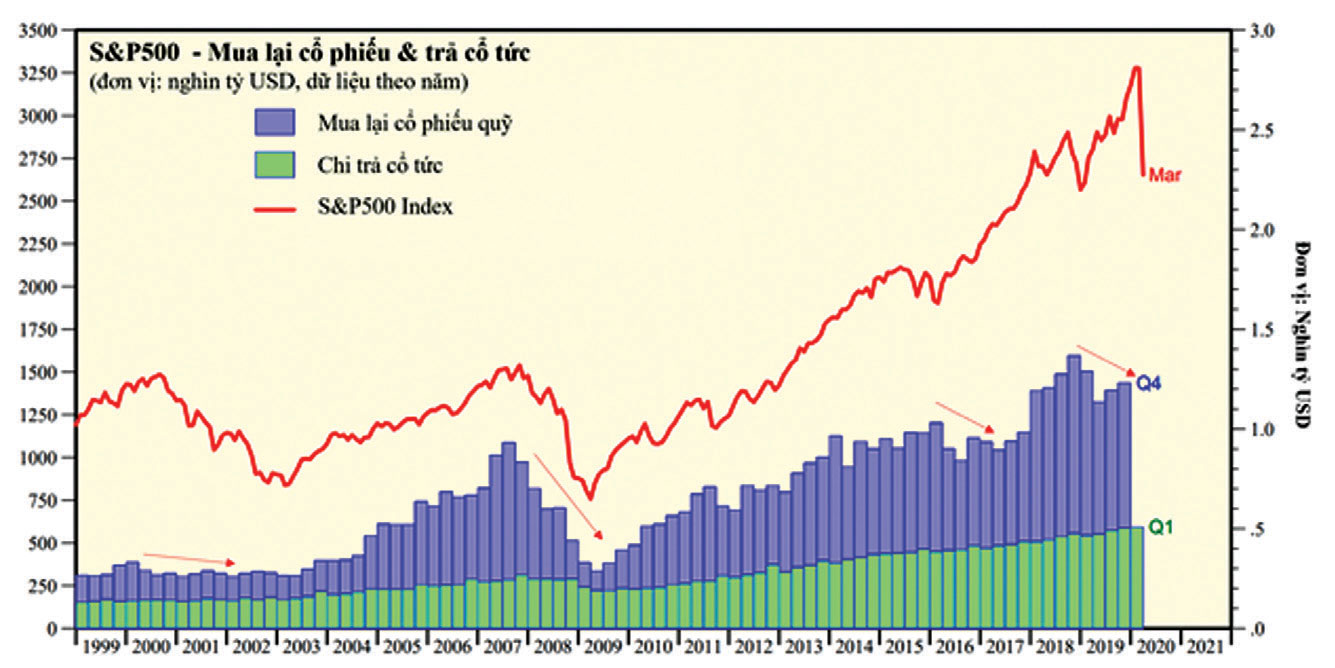

Số liệu thống kê trên thị trường chứng khoán Mỹ cho thấy, tổng số tiền các doanh nghiệp trong S&P500 chi trả cổ tức, đặc biệt là dùng để mua cổ phiếu quỹ giảm mạnh trong giai đoạn 2000 - 2003 và 2007 - 2009. Vì sao lại như vậy?

Khủng hoảng có thể khiến triển vọng dòng tiền của doanh nghiệp tiêu cực, do đó, các doanh nghiệp có xu hướng trả cổ tức và mua lại cổ phiếu của doanh nghiệp mình ít hơn.

Có thể thấy, việc mua lại cổ phiếu khiến lượng tiền mặt của doanh nghiệp giảm và tỷ lệ nợ tăng, điều này làm rủi ro có thể gia tăng và khiến khả năng chống chịu với khủng hoảng của doanh nghiệp trở nên yếu đi. Trong khủng hoảng, nắm giữ tiền mặt, đảm bảo thanh khoản là rất quan trọng.

Mua lại cổ phiếu làm tăng rủi ro, đặc biệt là với các doanh nghiệp mua lại bằng nợ vay. Có rất nhiều doanh nghiệp dù gặp khó khăn về mặt tài chính, nhưng vì lý do nào đó vẫn thực hiện mua lại cổ phiếu, ngay cả trong khủng hoảng. Có vẻ như làn sóng mua cổ phiếu quỹ ở Việt Nam đang đi ngược so với lập luận về quản trị rủi ro ở trên?

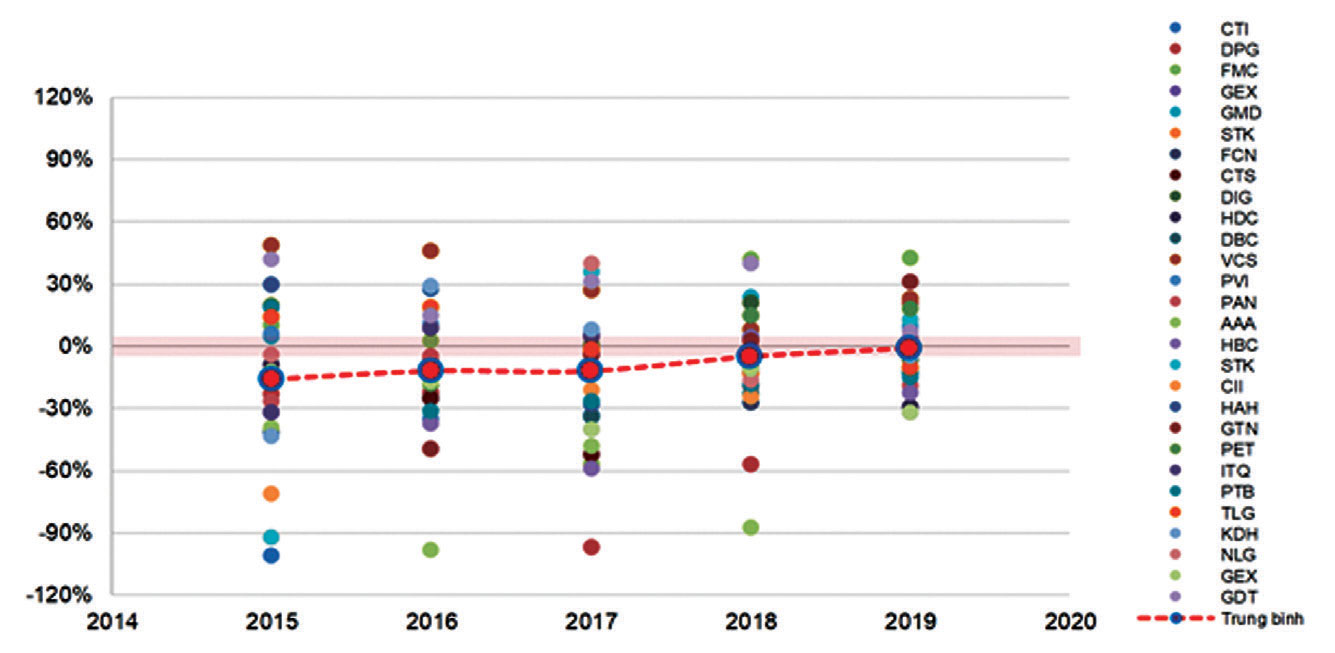

Thử làm thống kê ngắn về các doanh nghiệp Việt Nam công bố mua cổ phiếu quỹ từ đầu tháng 3/2020 khi VN-Index mất ngưỡng 900 điểm và rơi nhanh.

Trong mẫu thống kê này, chỉ xem xét các doanh nghiệp đăng ký mua cổ phiếu quỹ với số lượng hơn 1 triệu đơn vị (để loại ra các giao dịch nhỏ và vì một số mục đích kỹ thuật của doanh nghiệp) và không tính các cổ phiếu ngân hàng để đồng nhất về phương pháp phân tích tài chính. Tỷ số (dòng tiền hoạt động kinh doanh + dòng tiền đầu tư)/vốn chủ sở hữu được tính toán và xem xét trong 5 năm, 2015 - 2019.

Chỉ số này được đưa ra phân tích nhằm xem xét doanh nghiệp có thể tự cân đối cho các quyết định đầu tư của mình bằng dòng tiền từ hoạt động kinh doanh hay không, hay phải bằng các nguồn tài chính khác như phát hành cổ phiếu hay vay nợ thêm.

Tất nhiên, việc xem xét này cũng có chỗ chưa thật chặt chẽ với các doanh nghiệp có của để dành từ các năm trước, có nguồn vốn, tích lũy lớn, có lượng tiền mặt dồi dào và việc thiếu hụt dòng tiền 1 - 2 năm không hẳn là vấn đề.

Ðể phân tích kỹ hơn, có lẽ phải đi sâu vào từng doanh nghiệp, tuy nhiên nếu nhìn qua cũng có thể thấy không phải doanh nghiệp nào trong danh sách trên cũng có được may mắn như vậy.

Nếu chưa tính đến dòng tiền tài chính, dòng tiền âm liên tục, mà còn mua cổ phiếu quỹ thì quả thật rất đáng lo và cũng rất đáng ngờ.

Dòng tiền từ hdkd & đầu tư/ vốn chủ sở hữu của các doanh nghiệp mua cổ phiếu quỹ

trên thị trường chứng khoán Việt nam.

Kết quả thống kê lại cho thấy, trong giai đoạn 2015 - 2019, trung bình có khoảng 60% các doanh nghiệp công bố mua cổ phiếu quỹ có số tổng dòng tiền (hoạt động kinh doanh + đầu tư) âm trong 5 năm quan sát.

Tính riêng năm 2019, có 61%, 17/28 có tổng 2 dòng tiền này ở mức âm. Nếu đọc đến những thống kê ở trên, đâu đó có thể thấy sự bất hợp lý và có lẽ mỗi chúng ta cần đặt ra những câu hỏi theo những hướng suy nghĩ khác đi so với lẽ thường.

Góc khuất của việc mua lại cổ phiếu quỹ

Trên thị trường chứng khoán Mỹ, việc mua lại cổ phiếu quỹ chỉ được Ủy ban Giao dịch Chứng khoán Mỹ cho phép từ năm 1982 và đến nay vẫn được tranh luận không ngớt.

Ở Việt Nam, giao dịch cổ phiếu quỹ, đặc biệt trong thời điểm thị trường hiện tại đâu đó cũng ẩn giấu nhiều góc khuất.

Những góc khuất này phần nhiều đến từ thông tin bất cân xứng giữa cổ đông lớn, ban quản trị, lãnh đạo doanh nghiệp với cổ đông nhỏ lẻ.

Khi mua lại cổ phiếu quỹ với tỷ lệ dưới 10%, chỉ cần thông qua Hội đồng quản trị và ở nhiều công ty, Hội đồng quản trị cũng là Ban điều hành và cổ đông nhỏ lẻ không được góp tiếng nói.

Ðến khi giao dịch mua bán, nhiều giao dịch mua cổ phiếu quỹ cũng có thể không minh bạch, nhất là việc giao dịch thỏa thuận hoặc các giao dịch khớp lệnh trên sàn nhưng có thể được sắp đặt, các giao dịch nội bộ.

Tiền mua cổ phiếu quỹ là tiền của công ty nhưng tiền đó có thể phục vụ mục đích cá nhân nếu người có quyền quyết định mua cổ phiếu quỹ cũng đầu tư cổ phiếu và chịu ảnh hưởng nhiều bởi giá thị trường.

Một giả thuyết khác cũng rất đáng được lưu ý là cổ phiếu của nhiều tài khoản có thể được thế chấp và khi thị trường giảm, việc đòn bẩy cao và chạm ngưỡng an toàn có thể xảy ra, khi đó việc mua cổ phiếu quỹ có thể được sắp xếp giữa các tài khoản để dùng tiền mua cổ phiếu quỹ hạ đòn bẩy mà không dùng tiền cá nhân.

Mua cổ phiếu quỹ cũng như nhiều công cụ tài chính khác luôn ẩn chứa mặt tốt và mặt chưa tốt và xuất phát từ cách mà người ta sử dụng nó.

Mua cổ phiếu quỹ cũng như nhiều công cụ tài chính khác luôn ẩn chứa mặt tốt và mặt chưa tốt, xuất phát từ cách mà người ta sử dụng nó.

Không phải ai cũng sử dụng nó vào mục đích xấu và không phải ai cũng sử dụng nó vào mục đích tốt.

Trong tài chính doanh nghiệp, có ba quyết định quan trọng, đó là quyết định đầu tư, quyết định huy động vốn và quyết định phân phối.

Ðối với nhiều nhà đầu tư, vấn đề được quan tâm nhiều hơn cả có lẽ là đầu tư, làm ra lợi nhuận, mà ít phản ứng với các quyết định phân chia lợi nhuận của doanh nghiệp.

Tuy nhiên, nếu nhìn sâu vào câu chuyện phân chia lợi nhuận, khi những quyết định này được đưa ra chỉ xuất phát từ lợi ích của các nhóm nhỏ, về bản chất nó không khác gì việc ăn trộm tiền của cổ đông nhỏ lẻ.

Các thủ thuật này không khó thực hiện. Trong cuộc chơi đó, nếu người lãnh đạo doanh nghiệp không có cái tâm, cổ đông nhỏ lẻ có thể bị thiệt, thậm chí bị thiệt mà không biết nếu chỉ có tư duy ngắn hạn.

Bùi Văn Huy