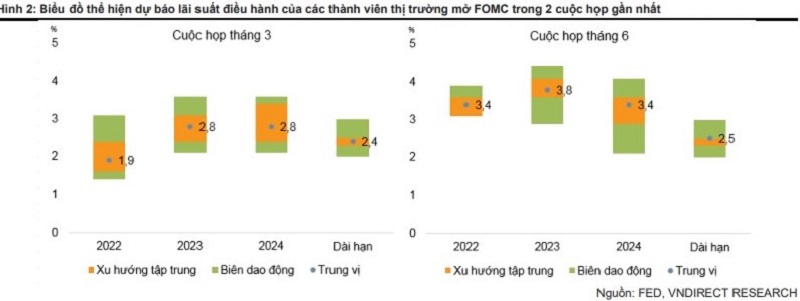

Với các chuyển động tại thị trường lớn nhất thế giới, chuyên gia của VNDirect chỉ ra 5 tác động lớn từ chính sách của Fed đến nền kinh tế Việt Nam, cụ thể:

aa

Thứ nhất, tình hình tài chính toàn cầu thắt chặt hơn làm giảm triển vọng tăng trưởng của nền kinh tế thế giới, dẫn đến nhu cầu đối với hàng xuất khẩu của Việt Nam thấp hơn. Việc Fed thắt chặt chính sách tiền tệ sẽ làm tăng lãi suất cho vay (bằng đồng USD) từ đó làm giảm nhu cầu tiêu dùng của người dân cũng như làm suy yếu nhu cầu mở rộng đầu tư của các doanh nghiệp. Do đó, hoạt động xuất khẩu của Việt Nam có thể sẽ chậm lại trong những quý tới do người tiêu dùng tại các thị trường xuất khẩu chủ chốt như Mỹ và châu Âu thắt chặt chi tiêu.

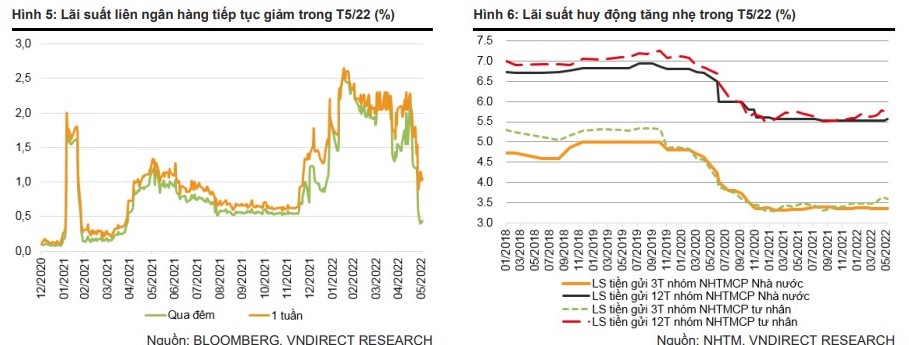

Thứ hai, lãi suất huy động (bằng VND) chịu áp lực tăng trong những tháng cuối năm. Tính đến cuối tháng 5/2022, lãi suất huy động kỳ hạn 3 tháng và kỳ hạn 12 tháng của các ngân hàng quốc doanh không đổi so với mức cuối năm 2021 trong khi lãi suất tiền gửi kỳ hạn 3 tháng và lãi suất huy động kỳ hạn 12 tháng của các ngân hàng tư nhân lần lượt tăng 20 điểm cơ bản và 23 điểm cơ bản so với mức cuối năm 2021.

“Chúng tôi cho rằng, lãi suất huy động sẽ tiếp tục tăng từ giờ đến cuối năm 2022 do lãi suất USD tăng và áp lực lạm phát tại Việt Nam tăng cao trong những quý tới. Tuy nhiên, chúng tôi cho rằng, mức tăng sẽ không lớn với dự báo lãi suất từ nay tới cuối năm tăng thêm khoảng 30-50 điểm cơ bản. Lãi suất tiền gửi kỳ hạn 12 tháng của các ngân hàng thương mại có thể tăng lên 6,0-6,2%/năm vào cuối năm 2022 (hiện ở mức bình quân là 5,7%/năm), vẫn thấp hơn so với mức trước đại dịch là 7,0%/năm”, chuyên gia VNDirect nhận định.

Thứ ba, lãi suất USD tăng gây áp lực lên nghĩa vụ trả nợ nước ngoài của Chính phủ và doanh nghiệp Việt Nam. Theo ước tính, nợ nước ngoài của Việt Nam chiếm 39% GDP vào cuối năm 2021. Trong bối cảnh thanh khoản trên thị trường tài chính quốc tế thắt chặt hơn, Chính phủ và các doanh nghiệp Việt Nam sẽ khó huy động vốn trên thị trường quốc tế và phải chịu lãi suất cao.

Thứ tư, về lý thuyết, dòng vốn đầu tư gián tiếp nước ngoài (FII) có thể bị tác động tiêu cực bởi “taper tantrum”. Tuy vậy, thị trường chứng khoán Việt Nam cũng đã chứng kiến một đợt giảm điểm mạnh trong hai tháng qua, kéo mặt bằng định giá các chỉ số chứng khoán về vùng hấp dẫn khi so sánh với lịch sử và các thị trường chứng khoán trong khu vực. Định giá hấp dẫn sẽ kích thích dòng vốn ngoại đổ vào thị trường chứng khoán Việt Nam và phần nào giảm thiểu tác động của “taper tantrum”.

Thứ năm, đồng USD mạnh gây áp lực lên tỷ giá hối đoái của Việt Nam. Vào ngày 14/06/2022, chỉ số đồng USD (đo sức mạnh của đồng USD so với rổ tiền tệ) đạt 104,7 điểm, mức cao trong vòng 20 năm qua. Đồng USD mạnh kéo tỷ giá USD/VND tăng 1,7% kể từ đầu năm. Tuy nhiên, VND vẫn là một trong những đồng tiền ổn định nhất khu vực.

“Chúng tôi thấy rằng, các yếu tố cơ bản để giữ cho VND ổn định trong những năm gần đây vẫn được duy trì, bao gồm thặng dư thương mại cải thiện và dự trữ ngoại hối cao. Chúng tôi kỳ vọng thặng dư thương mại tăng lên mức 7,2 tỷ USD trong năm 2022 từ mức 3,3 tỷ USD trong năm 2021. Thặng dư tài khoản vãng lai dự báo tăng lên mức 1,4% GDP vào năm 2022, từ mức thâm hụt 0,3% GDP vào năm 2021” VNDirect đánh giá.

Thị trường văn phòng Hà Nội đang mở rộng với nguồn cung mới tập trung tại các khu vực phát triển ngoài trung tâm, trong khi nguồn cung văn phòng hạng A tại khu vực trung tâm ngày càng hạn chế.

Sở Y tế Hà Nội khẳng định chưa có cơ sở khám, chữa bệnh nào trên địa bàn được phê duyệt triển khai kỹ thuật ứng dụng tế bào gốc trong điều trị. Người dân được khuyến cáo cảnh giác với các quảng cáo về truyền NMN, NAD+ và các dịch vụ làm đẹp, chăm sóc sức khỏe chưa được cơ quan có thẩm quyền cấp phép.

Sau khi sắp xếp đơn vị hành chính và trở thành một phần của Thành phố Hồ Chí Minh, phường Tân Uyên đang đứng trước cơ hội phát triển mới khi khu vực này được định hướng trở thành trung tâm đô thị, công nghiệp và dịch vụ của vùng phía Đông Bắc. Cùng với hệ thống hạ tầng giao thông liên vùng và quy hoạch không gian đô thị, thị trường bất động sản được đánh giá sẽ có thêm dư địa tăng trưởng trong trung và dài hạn.

Dự án Vành đai 4 đạt tiến độ tích cực song vẫn đối mặt áp lực vật liệu, dòng vốn và bài toán PPP, đặt ra thách thức lớn cho mục tiêu hoàn thành toàn tuyến năm 2027.

Hàng nghìn dự án bất động sản được tháo gỡ đang khơi thông dòng vốn, nhưng áp lực tín dụng và nguy cơ bong bóng giá đặt ra thách thức mới cho thị trường.

Dự thảo Luật Kinh doanh bất động sản sửa đổi hướng đến minh bạch, đơn giản thủ tục, phân cấp mạnh và thúc đẩy số hóa, qua đó tháo gỡ điểm nghẽn, nâng cao hiệu quả vận hành thị trường.

Hà Nội đang bước vào giai đoạn "nước rút" để hoàn thành cơ sở dữ liệu quốc gia về đất đai trước ngày 25/8/2026. Thành phố đã triển khai đồng bộ nhiều giải pháp, huy động cả hệ thống chính trị tham gia thu thập, làm sạch và đồng bộ dữ liệu, hướng tới xây dựng nền tảng quản lý đất đai hiện đại, minh bạch.

Nhiều ý kiến tại hội thảo cho rằng sửa Luật Kinh doanh bất động sản cần đột phá thể chế, giảm thủ tục, tăng minh bạch và đồng bộ pháp luật nhằm khơi thông nguồn lực, thúc đẩy thị trường phát triển bền vững.

Bộ Nông nghiệp và Môi trường đề xuất do khối lượng dữ liệu đất đai còn tồn đọng lớn buộc cơ quan quản lý đề xuất lùi tiến độ hoàn thiện, trong bối cảnh yêu cầu chuẩn hóa và xác thực thông tin ngày càng khắt khe hơn.

Dự án cầu Thủ Thiêm 4 với tổng vốn hơn 5.000 tỷ đồng được kỳ vọng tạo đột phá hạ tầng, giảm áp lực giao thông, thúc đẩy liên kết khu Nam và trung tâm TP.HCM.

Chính sách ưu tiên phát triển chung cư đang tái cấu trúc thị trường bất động sản, kéo theo xu hướng phân hóa rõ rệt giữa căn hộ và đất nền, đặc biệt ở các khu vực nội đô và vùng ven.

Thị trường bất động sản năm 2026 ghi nhận sự chuyển pha rõ nét khi giá nhà tiếp tục đi lên nhưng tốc độ chậm lại, trong khi dòng tiền đầu tư trở nên thận trọng, ưu tiên giá trị thực và tính bền vững.

Nghị quyết 21 đặt nền móng chuyển đổi tư duy đất đai từ quản lý hành chính sang quản trị nguồn lực, mở ra cơ hội khai thông điểm nghẽn, nâng hiệu quả sử dụng và thúc đẩy tăng trưởng dài hạn.

Việc đưa quy định thời hạn sử dụng căn hộ gắn với niên hạn công trình đang trở thành một trong những điểm đáng chú ý trong định hướng sửa đổi chính sách đất đai và nhà ở. Theo đánh giá của Viện Nghiên cứu đánh giá thị trường bất động sản Việt Nam (VARS IRE), đây là bước đi cần thiết nhằm tháo gỡ những điểm nghẽn kéo dài trong công tác cải tạo, xây dựng lại chung cư cũ, nhưng đồng thời cũng đặt ra yêu cầu cấp thiết về bảo đảm quyền tài sản của người dân.

98.000 sản phẩm chào bán, 48.000 giao dịch, hơn 70% nguồn cung căn hộ mới thuộc phân khúc cao cấp trở lên — ba con số của VARS IRE (VARS IRE (Viện Nghiên cứu Đánh giá Thị trường Bất động sản Việt Nam) trong 6 tháng đầu năm 2026 vẽ ra một thị trường đang chuyển động, nhưng không đồng đều.