Dưới tác động của chuyển đổi số, xúc tác của dịch bệnh và quá trình hội nhập quốc tế, cùng sự thay đổi xu hướng tiêu dùng dịch vụ tài chính theo hướng “xanh” hơn, có thể quan sát thấy 6 xu hướng chủ đạo của hệ thống tài chính toàn cầu trong giai đoạn tới.

Chuyển đổi số mạnh mẽ

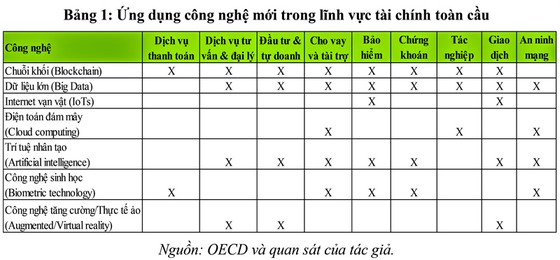

Xu hướng chuyển đổi số đã và đang thay đổi mọi mặt trong lĩnh vực dịch vụ tài chính. Các nền tảng công nghệ hiện đại như điện toán đám mây (Cloud Computing), dữ liệu lớn (Big Data), trí tuệ nhân tạo (Artificial Intelligence - AI), chuỗi khối (Blockchain), tự động hóa quy trình bằng robot (Robotic Process Automation - RPA)... ngày càng được ứng dụng rộng rãi, góp phần đa dạng hóa hoạt động và kênh phân phối, hiện đại hóa sản phẩm, dịch vụ tài chính.

Các mô hình và phương thức kinh doanh mới (ví điện tử, cho vay ngang hàng, huy động vốn cộng đồng, tiền kỹ thuật số…) đang phát triển nhanh, tạo nên sự cạnh tranh và thách thức với hệ thống tài chính truyền thống.

Sự phát triển của công nghệ cũng là nền tảng tạo nên các “Trung tâm công nghệ tài chính” (Fintech centers), trong đó có các trung tâm tài chính hàng đầu khu vực châu Á như Singapore, Hồng Kông, Dubai… đang rất chú trọng phát triển thị trường fintech này.

Thay đổi về môi trường như dịch bệnh có xúc tác mạnh mẽ tiến trình chuyển đổi số, gồm cả dịch vụ tài chính (Bảng 1).

Chuyển đổi số cũng đang diễn ra mạnh mẽ trong lĩnh vực bảo hiểm (Insurtech), kinh doanh bất động sản (Proptech) và giáo dục -đào tạo nói chung (Edutech) và giáo dục tài chính (Finedu) nói riêng.

Xu hướng này mang lại không ít cơ hội (giảm chi phí, tăng trải nghiệm khách hàng, đa dạng hóa sản phẩm dịch vụ, thị trường, tăng năng suất lao động, tăng chất lượng và tốc độ dịch vụ…), nhưng cũng đặt ra nhiều thách thức (an ninh mạng, an toàn thông tin - dữ liệu, bảo mật riêng tư, tội phạm tài chính như rửa tiền, tài trợ khủng bố, đánh bạc, giao dịch xuyên biên giới tăng)…

Cùng với đó, Deloitte (2020) dự báo 8 xu hướng sẽ xuất hiện trong lĩnh vực cung cấp dịch vụ tài chính đến năm 2025: (i) Hình thành nhà máy tài chính (do giao dịch được tự động hóa); (ii) Vai trò của tài chính thay đổi (sản phẩm, dịch vụ, tổ chức - nhân sự, văn hóa kinh doanh, quy trình thay đổi…); (iii) Chu kỳ tài chính nhanh và phức tạp hơn (do giao dịch diễn ra nhanh, tự động, trực tuyến…); (iv) Hình thức tự phục vụ (self-service) trở nên phổ biến; (v) Mô hình hoạt động thay đổi; (vi) Kế hoạch hóa nguồn lực DN bị thay đổi; (vii) Vai trò của dữ liệu thông minh tăng; (viii) Phương thức và nơi làm việc thay đổi.

Phát triển tiền kỹ thuật số

Tiền kỹ thuật số (KTS) do NHTW phát hành (CBDC) được coi là chính thống, có vai trò như tiền truyền thống nhưng ở dạng số, được phát hành và quản lý bởi NHTW. CBDC đang trong quá trình triển khai thử nghiệm.

Kết quả khảo sát của BIS (tháng 1-2020) với 66 NHTW (21 NHTW ở các nước phát triển và 45 NHTW từ các nước mới nổi, chiếm 75% dân số thế giới và 90% GDP toàn cầu) cho thấy 70% cho biết không có ý định phát hành CBDC trong tương lai gần và 30% trả lời rằng đã tích cực chuẩn bị kế hoạch phát hành (trong đó 10% đang phát triển các dự án thí điểm).

Theo đó, BIS ước tính khoảng 20% dân số thế giới có thể tiếp cận CBDC trong vòng 3 năm tới.

Xét trên góc độ toàn cầu, quá trình phát hành đồng CBDC có thể chia thành 3 nhóm: (i) Nhóm tiên phong gồm Trung Quốc, Thụy Điển, Uruguay, Barbados, Bahamas…; (ii) Nhóm ủng hộ tích cực và đang nghiên cứu phát hành như Ấn Độ, Thổ Nhĩ Kỳ, Thụy Sĩ, Pháp, Arab Xê út và Các tiểu vương quốc Ả rập, Campuchia, Ecuador, Đông Caribê, Canada, Thái Lan, Singapore…; (iii) Nhóm thận trọng xem xét bởi lo ngại những tác động tiêu cực, rủi ro do CBDC mang lại đối với sự ổn định tài chính, cấu trúc ngân hàng, sự gia nhập của các tổ chức phi ngân hàng trong hệ thống tài chính và truyền tải chính sách tiền tệ gồm có Mỹ, Đức, Anh, Nga…

Như vậy, việc phát triển CBDC là xu thế, chắc chắn sẽ xảy ra và đang ngày càng được nhiều quốc gia quan tâm thực hiện.

Ngoài ra, tiền KTS không chính thống do một nhóm người phát hành cũng đang phát triển nhanh. Tính đến hết ngày 15-4-2021, trên thế giới ghi nhận sự xuất hiện của 4.684 loại tiền KTS khác nhau với tổng giá trị vốn hóa gần 2.200 tỷ USD; trong đó, giá trị vốn hóa của 10 đồng tiền KTS phổ biến nhất đạt gần 1.930 tỷ USD (chiếm gần 90% toàn thị trường) và riêng Bitcoin chiếm đến 55% tổng giá trị vốn hóa toàn thị trường.

Rõ ràng sức hút của đầu cơ tiền KTS (như Bitcoin) rất lớn nhưng cũng nhiều rủi ro như rủi ro chưa được công nhận chính thống, rủi ro pháp lý, rủi ro kỹ thuật và mất tiền, rủi ro phục vụ các hoạt động phi pháp. Điều này đòi hỏi mỗi quốc gia cần có cách tiếp cận phù hợp và hợp tác quốc tế trong công nhận, quản lý, giám sát các loại tiền KTS này.

Thay đổi chính sách tiền tệ và tài khóa

Đại dịch Covid-19 bùng phát đã khiến kinh tế thế giới lâm vào cuộc khủng hoảng kép về y tế và kinh tế. Trong năm 2020, Chính phủ và NHTW các nước đã đưa ra nhiều chính sách, gói hỗ trợ chưa có tiền lệ để hỗ trợ người dân, doanh nghiệp và khôi phục nền kinh tế.

Theo đó, chính sách tiền tệ như: giảm lãi suất điều hành và giữ lãi suất thấp; hạ tỷ lệ dự trữ bắt buộc, hỗ trợ thanh khoản thị trường; cho các NHTM vay tái cấp vốn để có thể cho doanh nghiệp vay với lãi suất ưu đãi hơn; cho phép giãn, hoãn nợ, giữ nguyên nhóm nợ; tăng cường các biện pháp ổn định tỷ giá và thanh khoản của hệ thống tài chính; và tiếp tục các gói nới lỏng định lượng (QE) nhằm mua tài sản xấu hoặc trái phiếu dài hạn do các tổ chức tài chính phát hành.

Chính sách tiền tệ tại mỗi quốc gia được nới lỏng ở mức độ khác nhau, tùy thuộc vào thể chế và mức độ thiệt hại do dịch gây ra.

Tuy nhiên, dư địa của chính sách tiền tệ dần bị thu hẹp vì lãi suất đã ở mức rất thấp và thường chỉ mang tính thời điểm, khẩn cấp do đó các nước tập trung nhiều hơn vào chính sách tài khóa như: đầu tư nghiên cứu, sản xuất vaccine và thiết bị y tế; trợ cấp người lao động phải tạm nghỉ việc hoặc thất nghiệp; chia tiền mặt cho người dân thu nhập trung bình và thấp; cho vay lãi suất thấp hoặc bảo lãnh tín dụng đối với doanh nghiệp nhỏ và vừa và doanh nghiệp kiệt quệ tài chính, khó khăn thanh khoản; giãn, hoãn, giảm thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân; kích cầu tiêu dùng, du lịch và hỗ trợ xuất khẩu thông qua phiếu mua hàng, giảm giá du lịch và tăng cường bảo hiểm xuất khẩu.

Các gói hỗ trợ tài khóa có quy mô khác nhau, tùy thuộc vào thể chế, khả năng ngân sách và mức độ thiệt hại do dịch gây ra.

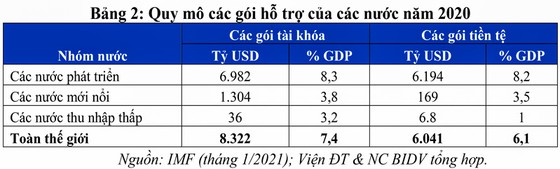

Theo IMF, tính đến hết năm 2020 (bảng 2), thế giới đã cam kết chi khoảng 14.360 tỷ USD, tương đương 13,5% GDP năm 2020, trong đó khoảng 8.322 tỷ USD (7,4% GDP, chiếm 59,3% tổng các gói hỗ trợ) là các biện pháp tài khóa, còn lại 6.041 tỷ USD (6,1% GDP, chiếm 40,7%) là các biện pháp tiền tệ (không kể các gói QE). Riêng Mỹ đã có 3 gói hỗ trợ với tổng giá trị khoảng 5.400 tỷ USD, tương đương khoảng 25,5% GDP năm 2020.

Với tình hình dịch bệnh diễn biến phức tạp, khả năng phục hồi kinh tế có nhiều tiến triển nhưng còn mong manh, nên đa số các quốc gia dự định tiếp tục chính sách tiền tệ và tài khóa nới lỏng (ít nhất là đến giữa hoặc cuối năm 2022, như Fed là một thí dụ).

Tái cấu trúc, chuẩn hóa theo thông lệ

“Tái cấu trúc” là cụm từ được nhắc đến nhiều nhất trong những kế hoạch khôi phục nền kinh tế và thị trường tài chính toàn cầu trong và sau dịch Covid-19. Các chiến lược tái cơ cấu tập trung vào cắt giảm nhân sự, chi phí vận hành; sáp nhập các bộ phận, điều chuyển nhân sự; cơ cấu lại mạng lưới hoạt động; đầu tư mạnh vào công nghệ số; hợp tác với Fintech, Bigtech tạo lập hệ sinh thái…

Hoạt động M&A (mua bán sáp nhập) trong lĩnh vực tài chính - ngân hàng đã tăng mạnh từ nửa cuối năm 2020, và dự báo tiếp tục sôi động về số thương vụ và giá trị trong giai đoạn 2021-2022.

Cơ quan quản lý, giám sát tài chính ở nhiều quốc gia yêu cầu các định chế tài chính tăng cường hỗ trợ doanh nghiệp song đa số không hạ chuẩn tín dụng, kiểm soát rủi ro, tăng bộ đệm an toàn vốn, áp dụng nhiều hơn các chuẩn mực quản lý rủi ro theo Basel III (nhất là quản lý rủi ro thanh khoản, rủi ro đòn bẩy tài chính và kinh doanh phái sinh…).

Phát triển tài chính xanh, ngân hàng xanh

Trước những tác động nặng nề của dịch bệnh, ô nhiễm môi trường và biến đổi khí hậu, nhận thức và hành vi của nhân loại toàn cầu đang chuyển biến mạnh mẽ theo hướng gắn với bảo vệ sức khỏe, môi trường, tiết kiệm dự phòng, ưu tiên phát triển kinh tế xanh, năng lượng sạch…

Theo Refinitiv, xu hướng tìm kiếm về tam giác phát triển bền vững (ESG-môi trường, xã hội và quản trị) qua Google giai đoạn 2017-2020 đã tăng gấp 10 lần giai đoạn 2011-2015, cho thấy mức độ quan tâm ngày càng lớn đến xanh hóa nền kinh tế và thị trưởng tài chính. ESG cũng là một trong các tiêu chí bổ sung của các tổ chức xếp hạng tín nhiệm quốc tế như Moody’s và Fitch.

Chiến lược “xanh hóa” tài chính sẽ bao trùm toàn bộ các bộ phận cấu thành của hệ thống tài chính: trung gian tài chính xanh, thị trường tài chính xanh (bao gồm thị trường carbon, thị trường trái phiếu và cổ phiếu xanh, và chỉ số chứng khoán xanh), công cụ huy động vốn xanh và đầu tư xanh.

Theo JPMorgan, tổng tài sản đầu tư bền vững toàn cầu ước đạt 45.000 tỷ USD, gấp 45 lần tổng tài sản của các quỹ ESG.

Theo Morningstar, tổng vốn đầu tư của các quỹ ESG đạt 350 tỷ USD năm 2020, gấp 2 lần năm 2019, giá trị tài sản của các quỹ ESG đạt ngưỡng kỷ lục hơn 1.000 tỷ USD, tập trung vào các lĩnh vực như: năng lượng tái tạo, dịch vụ môi trường, nước, bất động sản xanh, giao thông xanh; thực phẩm, ứng phó với biến đổi khí hậu, năng lượng hiệu quả; khoảng 60% quỹ ESG mang lại lợi nhuận cao hơn so với các quỹ đầu tư thông thường.

Hội nhập quốc tế ngày càng sâu rộng

Cùng với sự phát triển của các Hiệp định thương mại tự do (FTAs) thế hệ mới và các Trung tâm Fintech; cơ hội hợp tác, phát triển thương mại, đầu tư và tài chính quốc tế ngày càng rộng mở.

Trên góc độ quản lý, sự hợp tác trong quản lý, chia sẻ dữ liệu, thông tin giữa các cơ quan quản lý tiền tệ quốc tế sẽ góp phần đổi mới nguyên tắc và phương thức quản lý theo hướng tập trung vào quá trình cung ứng dịch vụ tài chính, chứ không chú trọng vào tổ chức hay công nghệ; hướng đến quản lý dựa trên cơ sở đánh giá rủi ro (risk-based) nhiều hơn.

Hội nhập quốc tế sẽ góp phần tăng cường bảo mật thông tin và an ninh mạng, bảo vệ quyền lợi nhà đầu tư và ổn định hệ thống tài chính.

Theo đó, các quy định về thanh tra, giám sát, xử phạt vi phạm hành chính; phòng chống tội phạm công nghệ cao sẽ thường trực hơn, có hợp tác trên phạm vi khu vực và quốc tế để thích ứng với sự phát triển nhanh, liên tục, đa chiều, xuyên biên giới của công nghệ tài chính.

-----------