Giảm thuế trực tiếp giúp doanh nghiệp tạo thêm được dòng tiền

Thay vì chờ các chính sách hỗ trợ gián tiếp phát huy tác dụng, doanh nghiệp có thể giữ lại ngay một phần lợi nhuận nếu đề xuất giảm 30% thuế thu nhập được thông qua.

Mới đây, Bộ Tài nguyên và Môi trường đã có công văn gửi UBND các tỉnh, thành phố trực thuộc Trung ương về việc triển khai thực hiện Nghị định số 41/2021/NĐ-CP ngày 30/03/2021 của Chính phủ.

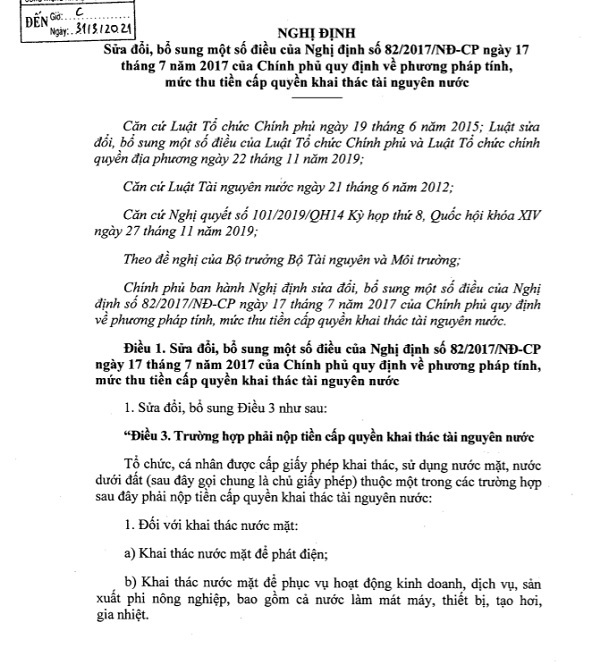

Nghị định số 41/2021/NĐ-CP của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 82/2017/NĐ-CP ngày 17/2/2017 quy định về phương pháp tính, mức thu tiền cấp quyền khai thác tài nguyên nước.

Đây là động thái đến từ Bộ Tài nguyên và Môi trường, nhằm bảo đảm quyền, lợi ích hợp pháp của tổ chức, cá nhân có liên quan và bảo đảm tránh thất thu tiền cấp quyền khai thác tài nguyên nước cho Ngân sách Nhà nước.

Nghị định số 41/2021/NĐ-CP ngày 30/03/2021 có hiệu lực thi hành kể từ ngày 15/5/2021.

Điều 3 của Nghị định quy định về trường hợp phải nộp tiền cấp quyền khai thác tài nguyên nước được, được sửa đổi bổ sung cụ thể như sau:

Tổ chức, cá nhân được cấp giấy phép khai thác, sử dụng nước mặt, nước dưới đất (sau đây gọi chung là chủ giấy phép) thuộc một trong các trường hợp sau đây phải nộp tiền cấp quyền khai thác tài nguyên nước:

Đối với khai thác nước mặt: Khai thác nước mặt để phát điện; Khai thác nước mặt để phục vụ hoạt động kinh doanh, dịch vụ, sản xuất phi nông nghiệp, bao gồm cả nước làm mát máy, thiết bị, tạo hơi, gia nhiệt.

Đối với khai thác nước dưới đất: Khai thác nước dưới đất để phục vụ hoạt động kinh doanh, dịch vụ, sản xuất phi nông nghiệp, bao gồm cả nước làm mát máy, thiết bị, tạo hơi, gia nhiệt; Khai thác nước dưới đất (trừ nước lợ, nước mặn) để nuôi trồng thủy sản, chăn nuôi gia súc, tưới cà phê, cao su, điều, chè, hồ tiêu và cây công nghiệp dài ngày khác với quy mô từ 20 m3/ngày đêm trở lên.”.

Sửa đổi, bổ sung Điều 8 như sau: Giá tính tiền cấp quyền khai thác tài nguyên nước cho sản xuất thủy điện là 70% giá điện dùng để tính thuế tài nguyên nước dùng cho sản xuất thủy điện.

Giá tính tiền cấp quyền khai thác tài nguyên nước đối với các trường hợp khác với quy định tại khoản 1 Điều này là giá tính thuế tài nguyên nước do Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương (sau đây gọi chung là Ủy ban nhân dân cấp tỉnh) nơi có công trình khai thác, sử dụng tài nguyên nước ban hành và phù hợp khung giá tính thuế tài nguyên đối với nước thiên nhiên do Bộ Tài chính quy định: Giá tính tiền cấp quyền khai thác tài nguyên nước cho cơ sở sản xuất nước sạch cấp nước đô thị, nông thôn: là giá tính thuế tài nguyên nước thiên nhiên dùng cho sản xuất kinh doanh nước sạch; Giá tính tiền cấp quyền khai thác tài nguyên nước cho cơ sở khai thác, sản xuất nước tinh lọc, rượu, bia, nước giải khát, nước đá:

Giá tính tiền cấp quyền khai thác tài nguyên nước đối với sản lượng nước khai thác để đóng chai, đóng hộp (trực tiếp không qua xử lý) là giá tính thuế tài nguyên nước thiên nhiên tinh lọc đóng chai, đóng hộp;

Giá tính tiền cấp quyền khai thác tài nguyên nước đối với sản lượng nước khai thác phải qua xử lý để đóng chai, đóng hộp là giá tính thuế tài nguyên nước thiên nhiên khai thác tinh lọc đóng chai, đóng hộp;

Giá tính tiền cấp quyền khai thác tài nguyên nước đối với sản lượng nước để sản xuất rượu, bia, nước giải khát, nước đá là giá tính thuế tài nguyên nước thiên nhiên dùng cho sản xuất rượu, bia, nước giải khát, nước đá;

Giá tính tiền cấp quyền khai thác tài nguyên nước đối với sản lượng nước để phục vụ mục đích sản xuất khác là giá tính thuế tài nguyên nước thiên nhiên dùng cho mục đích khác;

Giá tính tiền cấp quyền khai thác tài nguyên nước cho cơ sở khai thác, chế biến khoáng sản, cưa cắt đá là giá tính thuế tài nguyên nước thiên nhiên dùng cho khai khoáng;

Giá tính tiền cấp quyền khai thác tài nguyên nước cho cơ sở sản xuất nước sạch cấp cho khu công nghiệp, cơ sở kinh doanh dịch vụ, cơ sở sản xuất phi nông nghiệp trừ trường hợp quy định tại các điểm a, b và điểm c khoản này; là giá tính thuế tài nguyên nước thiên nhiên dùng cho mục đích khác.

Đối với công trình khai thác nước dưới đất cấp nước cho tưới cà phê, cao su, điều, chè, hồ tiêu và cây công nghiệp dài ngày khác, nuôi trồng thủy sản, chăn nuôi gia súc áp dụng giá tính thuế tài nguyên đối với nước thiên nhiên dùng cho mục đích khác do Ủy ban nhân dân cấp tỉnh ban hành.

Giá tính tiền cấp quyền khai thác tài nguyên nước được áp dụng một lần cho toàn bộ thời hạn của giấy phép trừ trường hợp điều chỉnh tiền cấp quyền khai thác tài nguyên nước theo quy định của Nghị định này. Thời điểm áp dụng giá tính tiền cấp quyền khai thác tài nguyên nước được xác định tại thời điểm cơ quan có thẩm quyền tiếp nhận đầy đủ, hợp lệ hồ sơ tính tiền cấp quyền khai thác tài nguyên nước.

Để triển khai Nghị định, Bộ Tài nguyên và Môi trường đề nghị UBND các tỉnh, thành phố trực thuộc Trung ương chỉ đạo Sở Tài nguyên và Môi trường chủ trì, phối hợp với các Sở, ban ngành có liên quan tập trung nghiên cứu, quán triệt và tuyên truyền, phổ biến rộng rãi trên các phương tiện truyền thông hoặc các hình thức phù hợp khác, trong đó tập trung phổ biến đến các tổ chức, cá nhân khai thác, sử dụng tài nguyên nước trên địa bàn tỉnh để bảo đảm thực hiện nghiêm các quy định của Nghị định.

Cùng với đó, tiếp tục rà soát, đôn đốc các tổ chức, cá nhân khai thác, sử dụng tài nguyên nước thuộc trường hợp phải có giấy phép hoặc phải nộp tiền cấp quyền khai thác tài nguyên nước nhưng chưa nộp tiền cấp quyền khai thác tài nguyên nước khẩn trương nộp hồ sơ đề nghị cấp giấy phép, nộp hồ sơ tính tiền cấp quyền tới cơ quan nhà nước có thẩm quyền theo đúng quy định của pháp luật tránh thất thu Ngân sách Nhà nước.

Ngoài ra, đối với các trường hợp tổ chức, cá nhân nộp hồ sơ tính tiền cấp quyền khai thác tài nguyên nước sau ngày 15/5/2021, thời gian tính tiền cấp quyền khai thác tài nguyên nước như sau: Đối với công trình đã vận hành trước ngày 01/9/2017 được tính từ ngày 01/9/2017 đến thời điểm giấy phép hết hiệu lực; đối với công trình vận hành sau ngày 01/9/2017 được tính từ thời điểm vận hành đến thời điểm giấy phép hết hiệu lực.

Đối với công trình cấp nước sinh hoạt cho nhân dân, cơ sở y tế, giáo dục, an ninh, quốc phòng và các mục đích công cộng không phục vụ hoạt động kinh doanh, dịch vụ, sản xuất phi nông nghiệp thì được tính là cấp nước sinh hoạt và không phải nộp tiền cấp quyền khai thác tài nguyên nước cho phần sản lượng này.

Bộ Tài nguyên và Môi trường cũng đề nghị xem xét, bố trí ngân sách hàng năm của địa phương ưu tiên sử dụng để bảo đảm cho hoạt động bảo vệ tài nguyên nước, cắm mốc giới hành lang bảo vệ nguồn nước, giám sát hoạt động khai thác nước và các hoạt động phòng ngừa, ứng phó khắc phục sự cố ô nhiễm nguồn nước dựa trên tổng số tiền cấp quyền khai thác tài nguyên nước đã thu.

Hà An