Nghị định số 41/2021/NĐ-CP của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 82/2017/NĐ-CP quy định về phương pháp tính, mức thu tiền cấp quyền khai thác tài nguyên nước.

aa

Mới đây, Bộ Tài nguyên và Môi trường đã có công văn gửi UBND các tỉnh, thành phố trực thuộc Trung ương về việc triển khai thực hiện Nghị định số 41/2021/NĐ-CP ngày 30/03/2021 của Chính phủ.

Nghị định số 41/2021/NĐ-CP của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 82/2017/NĐ-CP ngày 17/2/2017 quy định về phương pháp tính, mức thu tiền cấp quyền khai thác tài nguyên nước.

Đây là động thái đến từ Bộ Tài nguyên và Môi trường, nhằm bảo đảm quyền, lợi ích hợp pháp của tổ chức, cá nhân có liên quan và bảo đảm tránh thất thu tiền cấp quyền khai thác tài nguyên nước cho Ngân sách Nhà nước.

Nghị định số 41/2021/NĐ-CP ngày 30/03/2021 có hiệu lực thi hành kể từ ngày 15/5/2021.

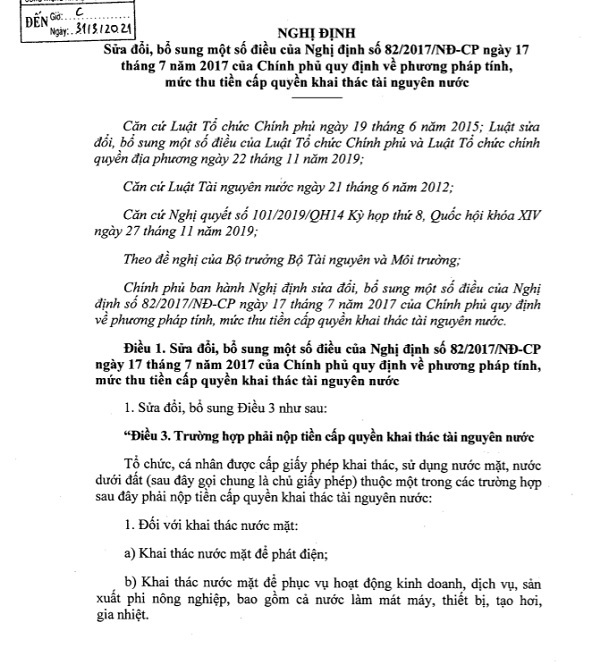

Điều 3 của Nghị định quy định về trường hợp phải nộp tiền cấp quyền khai thác tài nguyên nước được, được sửa đổi bổ sung cụ thể như sau:

Tổ chức, cá nhân được cấp giấy phép khai thác, sử dụng nước mặt, nước dưới đất (sau đây gọi chung là chủ giấy phép) thuộc một trong các trường hợp sau đây phải nộp tiền cấp quyền khai thác tài nguyên nước:

Đối với khai thác nước mặt: Khai thác nước mặt để phát điện; Khai thác nước mặt để phục vụ hoạt động kinh doanh, dịch vụ, sản xuất phi nông nghiệp, bao gồm cả nước làm mát máy, thiết bị, tạo hơi, gia nhiệt.

Đối với khai thác nước dưới đất: Khai thác nước dưới đất để phục vụ hoạt động kinh doanh, dịch vụ, sản xuất phi nông nghiệp, bao gồm cả nước làm mát máy, thiết bị, tạo hơi, gia nhiệt; Khai thác nước dưới đất (trừ nước lợ, nước mặn) để nuôi trồng thủy sản, chăn nuôi gia súc, tưới cà phê, cao su, điều, chè, hồ tiêu và cây công nghiệp dài ngày khác với quy mô từ 20 m3/ngày đêm trở lên.”.

Sửa đổi, bổ sung Điều 8 như sau: Giá tính tiền cấp quyền khai thác tài nguyên nước cho sản xuất thủy điện là 70% giá điện dùng để tính thuế tài nguyên nước dùng cho sản xuất thủy điện.

Giá tính tiền cấp quyền khai thác tài nguyên nước đối với các trường hợp khác với quy định tại khoản 1 Điều này là giá tính thuế tài nguyên nước do Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương (sau đây gọi chung là Ủy ban nhân dân cấp tỉnh) nơi có công trình khai thác, sử dụng tài nguyên nước ban hành và phù hợp khung giá tính thuế tài nguyên đối với nước thiên nhiên do Bộ Tài chính quy định: Giá tính tiền cấp quyền khai thác tài nguyên nước cho cơ sở sản xuất nước sạch cấp nước đô thị, nông thôn: là giá tính thuế tài nguyên nước thiên nhiên dùng cho sản xuất kinh doanh nước sạch; Giá tính tiền cấp quyền khai thác tài nguyên nước cho cơ sở khai thác, sản xuất nước tinh lọc, rượu, bia, nước giải khát, nước đá:

"Quản lý tổng hợp tài nguyên nước là quá trình thúc đẩy việc khai thác và quản lý tài nguyên nước và các tài nguyên liên quan một cách có phối hợp nhằm tối ưu hóa phúc lợi kinh tế và xã hội một cách công bằng mà không phải đánh đổi bằng sự bền vững của hệ sinh thái có tầm quan trọng sống còn”. (Ảnh: minh họa)

Giá tính tiền cấp quyền khai thác tài nguyên nước đối với sản lượng nước khai thác để đóng chai, đóng hộp (trực tiếp không qua xử lý) là giá tính thuế tài nguyên nước thiên nhiên tinh lọc đóng chai, đóng hộp;

Giá tính tiền cấp quyền khai thác tài nguyên nước đối với sản lượng nước khai thác phải qua xử lý để đóng chai, đóng hộp là giá tính thuế tài nguyên nước thiên nhiên khai thác tinh lọc đóng chai, đóng hộp;

Giá tính tiền cấp quyền khai thác tài nguyên nước đối với sản lượng nước để sản xuất rượu, bia, nước giải khát, nước đá là giá tính thuế tài nguyên nước thiên nhiên dùng cho sản xuất rượu, bia, nước giải khát, nước đá;

Giá tính tiền cấp quyền khai thác tài nguyên nước đối với sản lượng nước để phục vụ mục đích sản xuất khác là giá tính thuế tài nguyên nước thiên nhiên dùng cho mục đích khác;

Giá tính tiền cấp quyền khai thác tài nguyên nước cho cơ sở khai thác, chế biến khoáng sản, cưa cắt đá là giá tính thuế tài nguyên nước thiên nhiên dùng cho khai khoáng;

Giá tính tiền cấp quyền khai thác tài nguyên nước cho cơ sở sản xuất nước sạch cấp cho khu công nghiệp, cơ sở kinh doanh dịch vụ, cơ sở sản xuất phi nông nghiệp trừ trường hợp quy định tại các điểm a, b và điểm c khoản này; là giá tính thuế tài nguyên nước thiên nhiên dùng cho mục đích khác.

Đối với công trình khai thác nước dưới đất cấp nước cho tưới cà phê, cao su, điều, chè, hồ tiêu và cây công nghiệp dài ngày khác, nuôi trồng thủy sản, chăn nuôi gia súc áp dụng giá tính thuế tài nguyên đối với nước thiên nhiên dùng cho mục đích khác do Ủy ban nhân dân cấp tỉnh ban hành.

Giá tính tiền cấp quyền khai thác tài nguyên nước được áp dụng một lần cho toàn bộ thời hạn của giấy phép trừ trường hợp điều chỉnh tiền cấp quyền khai thác tài nguyên nước theo quy định của Nghị định này. Thời điểm áp dụng giá tính tiền cấp quyền khai thác tài nguyên nước được xác định tại thời điểm cơ quan có thẩm quyền tiếp nhận đầy đủ, hợp lệ hồ sơ tính tiền cấp quyền khai thác tài nguyên nước.

Để triển khai Nghị định, Bộ Tài nguyên và Môi trường đề nghị UBND các tỉnh, thành phố trực thuộc Trung ương chỉ đạo Sở Tài nguyên và Môi trường chủ trì, phối hợp với các Sở, ban ngành có liên quan tập trung nghiên cứu, quán triệt và tuyên truyền, phổ biến rộng rãi trên các phương tiện truyền thông hoặc các hình thức phù hợp khác, trong đó tập trung phổ biến đến các tổ chức, cá nhân khai thác, sử dụng tài nguyên nước trên địa bàn tỉnh để bảo đảm thực hiện nghiêm các quy định của Nghị định.

Cùng với đó, tiếp tục rà soát, đôn đốc các tổ chức, cá nhân khai thác, sử dụng tài nguyên nước thuộc trường hợp phải có giấy phép hoặc phải nộp tiền cấp quyền khai thác tài nguyên nước nhưng chưa nộp tiền cấp quyền khai thác tài nguyên nước khẩn trương nộp hồ sơ đề nghị cấp giấy phép, nộp hồ sơ tính tiền cấp quyền tới cơ quan nhà nước có thẩm quyền theo đúng quy định của pháp luật tránh thất thu Ngân sách Nhà nước.

Ngoài ra, đối với các trường hợp tổ chức, cá nhân nộp hồ sơ tính tiền cấp quyền khai thác tài nguyên nước sau ngày 15/5/2021, thời gian tính tiền cấp quyền khai thác tài nguyên nước như sau: Đối với công trình đã vận hành trước ngày 01/9/2017 được tính từ ngày 01/9/2017 đến thời điểm giấy phép hết hiệu lực; đối với công trình vận hành sau ngày 01/9/2017 được tính từ thời điểm vận hành đến thời điểm giấy phép hết hiệu lực.

Đối với công trình cấp nước sinh hoạt cho nhân dân, cơ sở y tế, giáo dục, an ninh, quốc phòng và các mục đích công cộng không phục vụ hoạt động kinh doanh, dịch vụ, sản xuất phi nông nghiệp thì được tính là cấp nước sinh hoạt và không phải nộp tiền cấp quyền khai thác tài nguyên nước cho phần sản lượng này.

Bộ Tài nguyên và Môi trường cũng đề nghị xem xét, bố trí ngân sách hàng năm của địa phương ưu tiên sử dụng để bảo đảm cho hoạt động bảo vệ tài nguyên nước, cắm mốc giới hành lang bảo vệ nguồn nước, giám sát hoạt động khai thác nước và các hoạt động phòng ngừa, ứng phó khắc phục sự cố ô nhiễm nguồn nước dựa trên tổng số tiền cấp quyền khai thác tài nguyên nước đã thu.

Một hàng rào pháp lý nghiêm ngặt nhằm chấn chỉnh thị trường bán hàng đa cấp vừa được thiết lập. Từ ngày 1/7/2026, nhóm đối tượng hưởng lương từ ngân sách hà nước bao gồm cán bộ, công chức và lực lượng vũ trang sẽ bị cấm tuyệt đối tham gia mạng lưới này. Quy định mới không chỉ bảo vệ tính nghiêm minh của bộ máy công quyền mà còn đi kèm các điều kiện tài chính khắt khe nhằm thanh lọc các doanh nghiệp yếu kém.

Sau thời gian dài gây tranh cãi vì tính đánh đố và xa rời thực tế, bài thi mô phỏng các tình huống giao thông trên máy tính sẽ chính thức bị loại bỏ khỏi quy trình sát hạch cấp bằng lái xe. Bước đi này không chỉ đơn giản hóa thủ tục mà còn được giới chuyên gia giao thông đánh giá là một sự thay đổi tư duy quản lý, hướng tới năng lực thực chiến của người tài xế.

Phó Thủ tướng Chính phủ Phạm Thị Thanh Trà vừa ký Quyết định số 1157/QĐ-TTg ban hành Khung chuẩn mực đạo đức, văn hóa kinh doanh Việt Nam. Được xây dựng trên nền tảng 6 giá trị cốt lõi gồm Nhân văn, Liêm chính, Minh bạch, Trách nhiệm, Sáng tạo và Hội nhập, khung chuẩn mực hướng tới hình thành đội ngũ doanh nhân có đạo đức, nâng cao năng lực cạnh tranh của doanh nghiệp và thúc đẩy hội nhập quốc tế.

Bộ Xây dựng sẽ chính thức vận hành Hệ thống thông tin về nhà ở và thị trường bất động sản từ ngày 1/7. Theo đó, mỗi bất động sản sẽ được cấp một mã định danh bất động sản riêng, tạo nền tảng xây dựng cơ sở dữ liệu thống nhất, nâng cao tính minh bạch của thị trường và hỗ trợ kiểm soát đầu cơ, thổi giá.

Hành lang pháp lý mới buộc các òa soạn phải dán nhãn công khai mọi sản phẩm có sự can thiệp của trí tuệ nhân tạo để chống tin giả. Đổi lại, một không gian kinh tế số rộng mở với thương mại điện tử và dịch vụ tài chính vừa được chính thức kích hoạt.

Cục Hải quan yêu cầu các đơn vị trong toàn ngành thống nhất thực hiện thủ tục hải quan đối với hóa chất xuất nhập khẩu theo đúng quy định pháp luật, không yêu cầu doanh nghiệp bổ sung hồ sơ ngoài quy định. Chỉ đạo này nhằm tạo thuận lợi cho hoạt động thương mại, đồng thời bảo đảm kiểm soát chặt các trường hợp có dấu hiệu rủi ro hoặc vi phạm.

Doanh nghiệp sử dụng xe hợp đồng để đón trả khách sai quy định, hoạt động như các nhà xe chạy tuyến cố định sẽ bị thu hồi iấy phép kinh doanh không thời hạn. Quy định mới áp dụng từ ngày 10/8/2026 được kỳ vọng sẽ xóa sổ thực trạng "xe dù, bến cóc" gây mất an ninh, an toàn bấy lâu nay.

Bộ Nông nghiệp và Môi trường đang xây dựng Tiêu chuẩn Việt Nam (TCVN) về cơ sở nuôi cá biển công nghiệp nhằm thống nhất các yêu cầu kỹ thuật trong đầu tư, xây dựng và vận hành trang trại nuôi biển quy mô lớn. Khi được ban hành, bộ tiêu chuẩn sẽ tạo cơ sở kỹ thuật phục vụ quản lý, phát triển ngành nuôi biển theo hướng hiện đại và đồng bộ.

Nghị định số 207/2026/NĐ-CP quy định chi tiết một số điều của Luật Xây dựng có hiệu lực từ ngày 1/7 tới sẽ áp dụng nhiều điểm mới thắt chặt điều kiện cấp phép, thiết kế đối với loại hình nhà ở riêng lẻ từ trên 7 tầng hoặc có từ 2 tầng hầm trở lên.

Từ ngày 1/7/2026, Hà Nội sẽ áp dụng mức xử phạt cao gấp đôi quy định hiện hành đối với nhiều hành vi vi phạm trong lĩnh vực quảng cáo. Quy định mới không chỉ tác động đến các doanh nghiệp quảng cáo mà còn liên quan trực tiếp đến cơ quan báo chí, đơn vị tổ chức sự kiện, hộ kinh doanh và doanh nghiệp sử dụng hoạt động quảng bá sản phẩm, dịch vụ trên địa bàn thành phố.

Bộ Tài chính đang lấy ý kiến về dự thảo Nghị quyết của Chính phủ nhằm tiếp tục gia hạn các chính sách ưu đãi thuế đối với xăng dầu, nguyên liệu sản xuất xăng dầu và nhiên liệu bay đến hết ngày 30/9/2026. Động thái này được kỳ vọng góp phần ổn định thị trường năng lượng, giảm áp lực chi phí cho doanh nghiệp và hỗ trợ mục tiêu kiểm soát lạm phát trong bối cảnh giá dầu thế giới vẫn tiềm ẩn nhiều biến động.

Bộ Công an đang đề xuất sửa đổi Luật Xử lý vi phạm hành chính theo hướng nâng mức phạt tiền tối đa đối với cá nhân lên 1,5 tỷ đồng, đồng thời mở rộng phạm vi xử phạt không lập biên bản và đẩy mạnh ứng dụng dữ liệu điện tử trong xử lý vi phạm. Đây là một trong những nội dung đáng chú ý tại dự thảo Luật Xử lý vi phạm hành chính (sửa đổi) đang được lấy ý kiến rộng rãi trước khi trình Quốc hội xem xét.

Nghị định số 217/2026/NĐ-CP vừa được Chính phủ ban hành ngày 19/6/2026 mang đến những thay đổi mang tính bước ngoặt trong công tác quản lý hoạt động xây dựng và cấp phép tại Việt Nam. Văn bản pháp lý này không chỉ chuẩn hóa toàn diện các điều kiện cấp phép xây dựng mới, cải tạo hay cấp phép có thời hạn bám sát Luật Xây dựng năm 2025, mà còn thực hiện một cuộc phân cấp thẩm quyền mạnh mẽ chưa từng có.

Ngày 05/6/2026, Chính phủ đã chính thức ban hành Nghị định số 200/2026/NĐ-CP quy định về chào bán TPDN riêng lẻ tại thị trường trong nước và chào bán TPDN ra thị trường quốc tế. Văn bản pháp lý mới này sẽ thay thế hoàn toàn cho Nghị định số 153/2020/NĐ-CP, Nghị định số 65/2022/NĐ-CP và Nghị định số 08/2023/NĐ-CP nhằm khắc phục triệt để các bất cập phát sinh, bảo vệ quyền lợi hợp pháp của nhà đầu tư và tạo kênh huy động vốn trung, dài hạn an toàn cho nền kinh tế.

Chính phủ vừa ban hành Nghị định số 214/2026/NĐ-CP ngày 18/6/2026 quy định xử phạt vi phạm hành chính trong lĩnh vực trồng trọt, bảo vệ và kiểm dịch thực vật. Với việc quy định mức phạt tiền của tổ chức bằng hai lần cá nhân, hành vi sản xuất, gian lận thông tin hoặc buôn lậu giống cây trồng không phép sẽ bị áp khung hình phạt rất nặng, siết chặt kỷ cương thị trường vật tư nông nghiệp vốn nhiều biến động.