Tuy vậy công chúng hầu như không thể tham khảo được khung mô hình cũng như dữ liệu được sử dụng trong các dự báo, đặc biệt là các dự báo có đề cập đến các kịch bản.

Mới đây, nhóm tác giả là TS. Lê Nguyễn Minh Phương, GS. Lê Văn Cường, và TS. Võ Đình Trí đã giới thiệu một nghiên cứu nhằm thử dự báo tăng trưởng của GDP Việt Nam trong năm 2022 với các kịch bản khác nhau.

Nghiên cứu này được dựa trên một mô hình kinh tế vĩ mô nhỏ năm 2018 của nhóm nhằm dự báo GDP của Việt Nam năm 2019. Động lực của nhóm khi lấy lại mô hình này làm cho năm 2022 là vì kết quả nghiên cứu của nhóm khi đó không khác nhiều với kết quả thực tế công bố năm 2019, và nhóm tác giả tin rằng khi kinh tế Việt Nam hồi phục trở lại, cấu trúc của nền kinh tế cũng sẽ giữ những điểm quan trọng như trước khi đại dịch Covid-19 bùng phát.

Mô hình lý thuyết và các tham số ước lượng

Để xây dựng mô hình vĩ mô trong ngắn hạn, nhóm tác giả đã sử dụng mô hình Neo-Keynesian, theo đó GDP được xác định bởi Cầu (demands) và bổ sung thêm Hàm giá vào mô hình Keynesian truyền thống. Ngoài ra, mô hình giả định chỉ có một loại hàng hóa được tiêu dùng, có đầu tư và xuất nhập khẩu.

Điểm xuất phát của mô hình là GDP (Y) là tổng của Tiêu dùng (C), Chi tiêu chính phủ (G), Đầu tư (I) và Xuất nhập khẩu ròng (X-M). Mô hình được biểu diễn như sau: C + G + I + X = Y + M. Tiếp theo đó, nhóm tác giả đã xác định được các hàm như Tiêu dùng, Đầu Tư, Xuất khẩu, Nhập khẩu, và Giá với các biến số của hàm cũng như điều kiện.

Cụ thể, hàm Tiêu dùng cho thấy tiêu dùng năm nay phụ thuộc vào tiêu dùng năm trước thông qua một hệ số, và cũng phụ thuộc vào thu nhập, giá, lãi suất. Hàm Đầu tư thì phụ thuộc vào nhu cầu, mà ở đây là Y trong nước, và tỷ lệ giữa chi phí vốn với tiền lương (r/w). Hàm Nhập khẩu thì phụ thuộc vào nhu cầu trong nước (Ytrong nước), tỷ lệ giữa giá thế giới với giá trong nước và hàm Xuất khẩu thì phụ thuộc vào nhu cầu của thế giới (Ythế giới), tỷ lệ giá thế giới với giá trong nước. Và cuối cùng, một hàm khá quan trọng là Giá, cũng được biểu diễn hay phụ thuộc vào nhu cầu trong nước (Y).

Nếu dự báo tăng trưởng của GDP và lạm phát thế giới không có nhiều sai lệch giữa các nền kinh tế lớn, các tổ chức uy tín… thì Việt Nam có thể điều chỉnh thông qua thay đổi tỷ lệ chi tiêu của Chính phủ để có thể tác động đến tăng trưởng GDP.

Với dữ liệu từ Ngân hàng Thế giới (WB) tính theo đơn vị đô la Mỹ (USD) và giá cố định năm 2010, nhóm tác giả dùng phương pháp ước lượng OLS và đã tính được các tham số cần thiết của từng hàm như đã trình bày ở trên.

Một số kết quả đáng chú ý là tiêu dùng phụ thuộc nhiều vào tiêu dùng năm trước với hệ số tương quan là 0,55, còn hệ số tương quan với Y là 0,38. Hàm đầu tư cũng cho thấy đầu tư phụ thuộc nhiều vào Y, với hệ số tương quan là 0,385. Còn hàm xuất khẩu thì phụ thuộc rất nhiều vào nhu cầu thế giới khi hệ số tương quan là 5,39.

Ở góc độ nhập khẩu thì M phụ thuộc vào Y trong nước với hệ số là 2,6 và tỷ lệ giữa giá quốc tế với giá trong nước. Điều rất đặc biệt là hàm nhập khẩu có tính chất Giffen, tức giá quốc tế tăng cao hơn giá trong nước nhưng vẫn phải nhập khẩu. Điều này có thể giải thích là Việt Nam phải nhập nguyên, vật liệu trung gian cho xuất khẩu, và có thể một bộ phận dân chúng trong nước ưa chuộng hàng hóa nước ngoài.

Cuối cùng, chỉ số giá hay lạm phát có hệ số tương quan khá sát với tăng trưởng GDP, ở gần mức 0,5. Ví dụ như GDP tăng 6% thì lạm phát tăng khoảng 3%.

Các kịch bản cho tăng trưởng GDP năm 2022

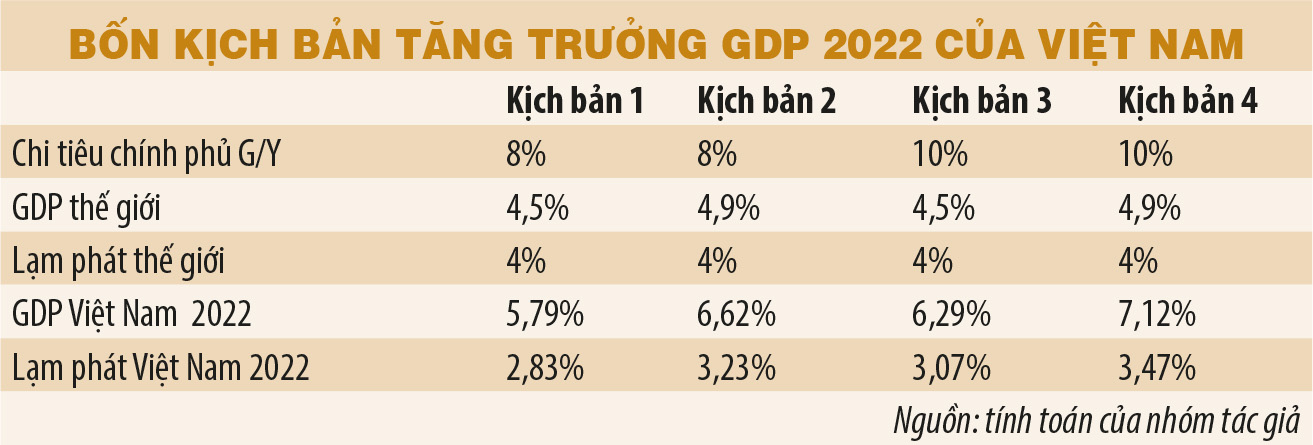

Để tiếp nối chuỗi dữ liệu đã có từ trước, nhóm tác giả đã bổ sung cho các năm từ năm 2019-2021. Tuy nhiên có một vấn đề phát sinh khi một số dữ liệu từ WB đã tính theo giá cố định năm 2015. Và do đó, nhóm tác giả đã thực hiện quy đổi về giá cố định 2010 để có sự thống nhất. Ngoài ra, trong việc ước lượng các kịch bản, có một giả định mới là tỷ lệ chi tiêu (C/Y) của năm 2021 chỉ bằng 0,9 lần tỷ lệ chi tiêu năm 2020 do dịch Covid-19 và tăng trưởng GDP năm 2021 của Việt Nam là 3% như dự báo ban đầu của Tổng cục Thống kê.

Với các tham số ước lượng được dựa trên khung mô hình lý thuyết, một số giả định đầu vào được đưa ra, và từ đó có thể biết được các kịch bản tăng trưởng GDP và lạm phát trong năm 2022 của Việt Nam.

Các yếu tố đầu vào có thể điều chỉnh của mô hình dự báo ngắn hạn là tỷ lệ chi tiêu của Chính phủ trên GDP (G/Y), tăng trưởng của GDP thế giới, lạm phát của thế giới và lãi suất danh nghĩa của Việt Nam. Trong số này, ba biến số có thể có thay đổi là tăng trưởng và lạm phát của thế giới, và một biến số mà Chính phủ có thể kiểm soát là tỷ lệ G/Y.

Trong bốn kịch bản được tính toán ở trên, nhiều khả năng sẽ rơi vào kịch bản 2 hoặc 3. Tuy nhiên, nếu dự báo tăng trưởng của GDP và lạm phát thế giới không có nhiều sai lệch giữa các nền kinh tế lớn, các tổ chức uy tín như IMF, WB, OECD thì Việt Nam có thể điều chỉnh thông qua thay đổi tỷ lệ chi tiêu của Chính phủ để có thể tác động đến tăng trưởng GDP.

Một đóng góp quan trọng của mô hình dự báo ngắn hạn này là khả năng đưa ra các kịch bản khác nhau khi thay đổi một hay cùng lúc một số yếu tố đầu vào chứ không như các phương pháp dự báo dựa vào xu hướng. Tuy vậy nghiên cứu vẫn còn một số hạn chế như số lượng quan sát chưa đủ lớn, mô hình được xây dựng tổng thể chứ chưa tính được cho cụ thể một số ngành quan trọng, mặc dù việc này có thể làm được nhưng tốn kém và cần nhiều số liệu, cũng như một số biến cần độ chuẩn xác hơn như vốn (capital stock) và tiền lương (wages).

Với việc đưa ra các kịch bản khác nhau dựa theo các biến động khách quan từ bên ngoài, và chủ quan như chính sách lãi suất, chi tiêu của Chính phủ, nhóm tác giả hy vọng có thêm một nguồn tham khảo cho các nhà hoạch định chính sách. Việc nhanh chóng có được các kịch bản cũng sẽ xác định được ưu tiên một ngành nào đó như thế nào khi cân nhắc tỷ trọng của ngành trong GDP, nhịp độ tăng trưởng của ngành trong những năm qua, và hiệu quả của ngành khi tính theo ICOR.

Lê Nguyễn Minh Phương - Lê Văn Cường - Võ Đình Trí