Mới đây, HĐQT Tập đoàn Sao Mai đã thông qua nghị quyết giải thể Công ty TNHH Sinh học Maiki Japan – doanh nghiệp mà tập đoàn đang nắm giữ 51% vốn điều lệ. Nghị quyết không nêu rõ nguyên nhân giải thể.

Theo tìm hiểu của phóng viên, Công ty Sinh học Maiki Japan được thành lập vào tháng 11/2023, ngành nghề kinh doanh chính là sản xuất phân bón và hợp chất ni tơ. Địa chỉ trụ sở chính nằm tại 29 Trần Hưng Đạo, phường Mỹ Thới, Long Xuyên, An Giang.

Vốn điều lệ thành lập là 24 tỷ đồng, trong đó Tập đoàn Sao Mai góp 12,24 tỷ đồng, tương đương 51%. Số còn lại do bà Nguyễn Thị Hằng (ngụ tại An Giang) nắm. Trong khi đó, ông Lê Quốc Trường sinh năm 1987 là Tổng Giám đốc.

Dù không công bố lý do giải thể công ty sinh học này, nhưng trên báo cáo tài chính công ty mẹ bán niên năm 2025 soát xét, Sinh học Maiki Japan chỉ lãi sau thuế 23 triệu đồng, nằm trong nhóm các công ty con có hiệu quả kinh doanh thấp nhất trong hệ sinh thái của Tập đoàn Sao Mai. Như vậy tính ra ROE chỉ đạt 0,1% so với quy mô vốn điều lệ 20 tỷ đồng.

Trước đó, vào tháng 12/2025, Tập đoàn Sao Mai cũng đã chấm dứt hoạt động của chi nhánh Cà Mau và chi nhánh Bệnh viện Quốc tế Sao Mai (An Giang), với lý do hoạt động không hiệu quả.

|

| Ông Lê Văn Thành - Chủ tịch Tập đoàn Sao Mai. Ảnh: Sao Mai. |

Theo tìm hiểu, Tập đoàn Sao Mai hiện đang hoạt động đa ngành với bất động sản, xây dựng, thủy sản, điện năng lượng mặt trời và dịch vụ nhà hàng – khách sạn.

Theo báo cáo tài chính hợp nhất quý IV/2025, tập đoàn ghi nhận hơn 11.300 tỷ đồng doanh thu thuần trong năm vừa rồi, giảm 6% so với cùng kỳ.

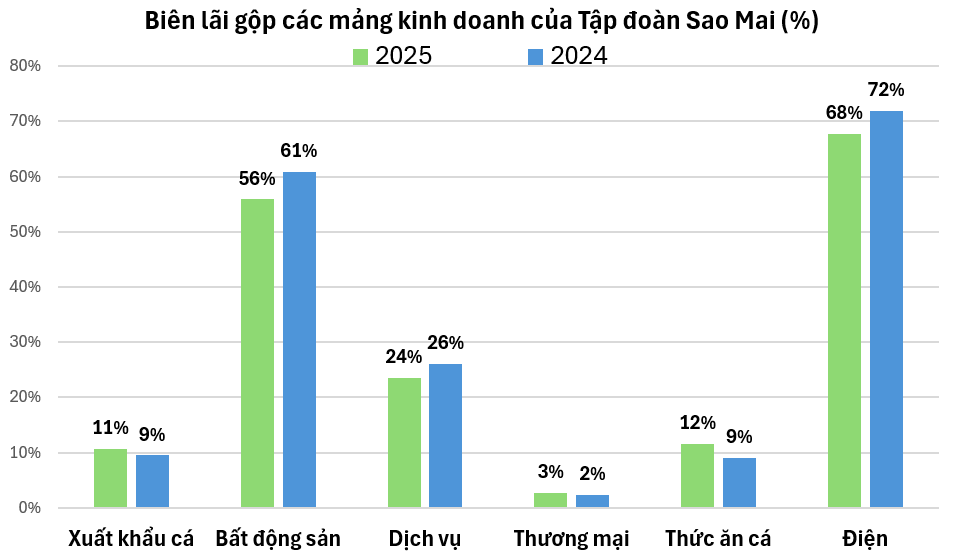

Trong đó, nguồn thu lớn nhất đến từ thương mại với khoảng gần 4.400 tỷ đồng, tăng nhẹ 6% và chiếm khoảng 38% tổng doanh thu. Mảng cá xuất khẩu (đóng góp từ Công ty IDI) đem về gần 3.300 tỷ đồng, tăng 15%, phản ánh sự phục hồi thị trường.

Trong khi đó, mảng thức ăn cho cá lại sụt giảm mạnh từ 4.000 tỷ xuống 2.600 tỷ, tương ứng mất 34% trong bối cảnh giá thức ăn chăn nuôi biến động và cạnh tranh ngành gia tăng.

Song song đó, nguồn thu từ điện tái tạo – vốn là ngành có mức sinh lời cao cho doanh nghiệp cũng bị chững lại.

Một điểm đáng chú ý khác các mảng đem về nguồn thu lớn nhưng hiệu quả sinh lời không cao. Chẳng hạn, mảng thương mại đem về hơn 4.300 tỷ đồng, nhưng biên lãi gộp chỉ đạt 3%. Hay cá xuất khẩu và thức ăn cho cá cũng chỉ đạt được tỷ lệ lợi nhuận gộp/doanh thu lần lượt 11% và 12%.

Trong khi đó, mảng bất động sản – chỉ đem về gần 94 tỷ đồng nhưng lại đạt hiệu quả tới 56%, còn mảng điện là 68%. Dù vậy 2 mảng này vẫn chứng kiến sự suy giảm trong năm 2025.

|

| Mảng thương mại, cá xuất khẩu và thức ăn cho cá dù đem về nguồn thu hàng nghìn tỷ đồng nhưng biên lãi gộp không cao. Nguồn: Tổng hợp từ báo cáo tài chính. |

Trừ đi các chi phí, lợi nhuận sau thuế của cổ đông công ty mẹ Sao Mai chỉ còn 46 tỷ đồng, chỉ bằng 1/4 cùng kỳ năm 2024 và là mức thấp nhất kể từ 2009 đến nay. Con số này suy cho cùng như “muối bỏ biển” đối với quy mô tài sản của tập đoàn hơn 23.500 tỷ đồng, tức là tỷ suất sinh lời ROA chưa tới 0,2%.

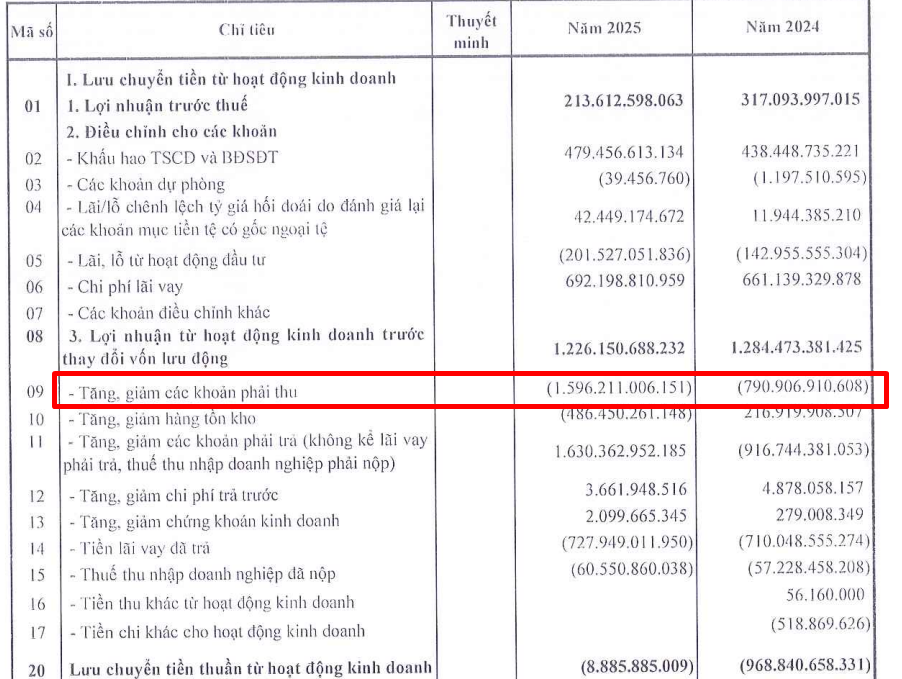

Vấn đề dòng tiền trong năm 2025 cũng tiếp tục khiến doanh nghiệp “đau đầu”. Từ năm 2022 đến nay, chưa năm nào Tập đoàn Sao Mai thặng dư dòng tiền kinh doanh. Năm 2022 – 2024, lưu chuyển tiền thuần từ hoạt động kinh doanh lần lượt âm 340 tỷ đồng, âm 353 tỷ đồng và âm 971 tỷ đồng. Sang 2025, con số này vẫn thâm hụt với 9 tỷ đồng, dù vậy vẫn đã cải thiện nhiều so với những năm trước đó.

Dòng tiền kinh doanh âm của Sao Mai theo báo cáo lưu chuyển tiền tệ là do các khoản phải thu đã tăng mạnh trong năm vừa rồi, lên tới gần 1.600 tỷ, cho thấy một lượng lớn tài sản đang bị “chiếm dụng”.

|

| Một lượng lớn các khoản phải thu đang bị chiếm dụng vốn, trong đó có khoản phải thu từ một số cá nhân và Công ty Mua Bán Điện thuộc Tập đoàn EVN. |

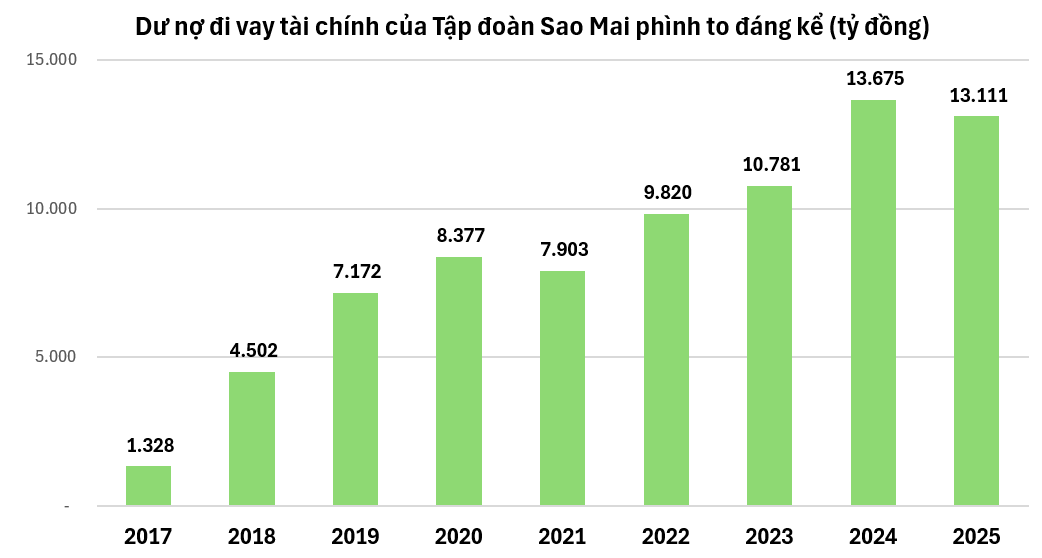

Dòng tiền kinh doanh nhiều năm rơi vào trạng thái thâm hụt, công ty trong nhiều năm qua đã phải phụ thuộc vào vốn vay.

Từ năm 2018, nợ đi vay của tập đoàn đã tăng vọt 3 lần lên 4.500 tỷ đồng. Và con số này tiếp tục phình to theo thời gian. Tại cuối 2025, quy mô dư nợ vay tài chính đã vượt mốc 13.000 tỷ đồng, hơn gấp rưỡi vốn chủ sở hữu cho thấy sự phụ thuộc lớn vào đòn bẩy tài chính.

Một mặt, vay nợ giúp doanh nghiệp có thể tồn tại trong bối cảnh hoạt động kinh doanh chưa đủ tạo ra sức bật. Song mặt khác, đây cũng là điều khiến Sao Mai vốn đã gánh nặng lại rơi vào thêm khốn khó.

Năm vừa rồi, riêng chi phí lãi vay của Sao Mai đã lên tới gần 700 tỷ đồng, cao hơn hàng chục lần so với lợi nhuận ròng thu được là 46 tỷ. Hay nói cách khác, chính chi phí lãi vay đã ăn mòn lợi nhuận của doanh nghiệp.

Vậy những khoản vay này đến từ đâu? Và tại sao Sao Mai phải vay nhiều đến thế?

|

| Nguồn: Tổng hợp từ báo cáo tài chính. |

Báo cáo soát xét bán niên cho thấy những khoản vay của tập đoàn đến từ nhiều ngân hàng, tổ chức tài chính trong và ngoài nước, vay bằng đồng VND và USD. Trong bối cảnh tỷ giá USD/VND tăng mạnh, điều hiển nhiên là Sao Mai phải chịu thêm nhiều chi phí lãi vay cho các khoản vay từ đồng ngoại tệ.

Lãi suất vay cũng là điều đáng được đề cập. Thông thường đối với các doanh nghiệp niêm yết trên sàn, lãi suất vay sẽ cố định, hoặc thậm chí nếu lịch sử tín dụng tốt, mức lãi suất vay có thể về dưới 5%/năm (như Tập đoàn Hòa Phát hay Thế giới Di động,…).

Trong khi đó, lãi suất đi vay của Sao Mai lại được tính “theo từng lần nhận nợ” – tức là bản thân tập đoàn sẽ rút từng lần chứ không vay 1 lần, lãi suất qua đó cũng được tính theo thị trường tùy vào từng thời điểm. Chẳng hạn trong những tháng cuối năm 2025, lãi suất cho vay mặt bằng chung toàn thị trường đều gia tăng đáng kể, qua đó làm tăng chi phí vốn của doanh nghiệp, và hiển nhiên Tập đoàn Sao Mai không nằm ngoài tác động đó.

Bên cạnh đó, những hình thức đảm bảo khoản vay của Sao Mai có một số là bất động sản, tiền gửi, cổ phiếu, hàng hóa, hàng tồn kho. Thậm chí có một số khoản vay theo hình thức tín chấp, tức là lãi suất cho vay nhiều khả năng sẽ cao hơn vay có tài sản đảm bảo.

Theo thống kê biểu đồ trên, Sao Mai đã tăng cường huy động vốn từ nhiều nguồn kể từ năm 2018, vậy vì sao tập đoàn lại đi vay nhiều đến thế?

Tập đoàn Sao Mai là một trong các đơn vị tham gia sớm vào làn sóng đầu tư năng lượng tái tạo ở Việt Nam. Đây được xem là một ngành thâm dụng vốn, nên doanh nghiệp phải bỏ ra chi phí ban đầu rất lớn để đầu tư các dự án năng lượng, trong khi dòng tiền từ bán điện phải mất nhiều năm mới thu về và còn phải phụ thuộc các chính sách Quy hoạch Điện VIII.

Không chỉ riêng Tập đoàn Sao Mai, nhiều tập đoàn lớn khác đầu tư vào mảng năng lượng tái tạo cũng đối diện bức tranh tài chính mất cân đối khi gánh nợ vay hàng nghìn tỷ đồng, vượt quá vốn chủ sở hữu nhiều lần. Có nhiều bên còn liên tục chậm thanh toán lãi và gốc trái phiếu.

Thực tế trước đây, điện gió và điện mặt trời từng là hai lĩnh vực tiềm năng "hút" vốn. Nhiều doanh nghiệp rẽ hướng sang kinh doanh mảng thâm dụng vốn này.

Nhưng những thay đổi chính sách với dự án không kịp vận hành thương mại trước hạn 11/2021 để hưởng giá ưu đãi trong 20 năm, khiến kết quả kinh doanh nhiều đơn vị ảm đạm. Ngoài ra, một số đơn vị còn cho biết thời gian qua, Tổng công ty Điện lực Việt Nam (EVN) chậm thanh toán tiền điện cũng gây thêm áp lực tài chính cho họ.

|

Toàn cảnh Nhà máy điện mặt trời Sao Mai 210 MWp (An Giang) với vốn đầu tư 6.000 tỷ đồng. Ảnh: Sao Mai. |

Cuối năm 2017, công ty tiên phong trong lĩnh vực này đã đưa vào vận hành Nhà máy điện mặt trời áp mái công suất 1,07 MWp, lớn nhất lúc bấy giờ. Vào các năm 2019 và 2020, tập đoàn tiếp tục vận hành và phát điện thương mại các nhà máy điện mặt trời tại Long An với công suất 50 MWp và tại An Giang với công suất 210 MWp.

Trong đó, dự án Điện mặt trời An Hảo tại An Giang có tổng vốn đầu tư 6.000 tỷ đồng, hoạt động trên diện tích 275 ha với công suất 210 MWp. Nhà máy được triển khai từ 2017 và được hoàn công trước 31/12/2020, đủ điều kiện hưởng giá mua điện ưu đãi trong 20 năm.

Dự án còn lại chính là Điện mặt trời Europlast Long An có tổng mức đầu tư gần 1.200 tỷ đồng với công suất 50 MW, hưởng mức giá bán điện ưu đãi 9,35 cent/kWh. Nhà máy được khởi công từ tháng 9/2018, đi vào hoạt động từ tháng 5/2019.

Ngoài 2 nhà máy mặt đất đã phát điện thương mại, tập đoàn này còn phát triển mảng điện mặt trời áp mái (thông qua công ty con Sao Mai Solar) để lắp pin trên các cơ sở sản xuất kinh doanh thuộc hệ sinh thái với công suất hơn 10 MWp, đồng thời phát triển thêm khách hàng bên ngoài.

|

| Nguồn: Tổng hợp từ báo cáo tài chính. |

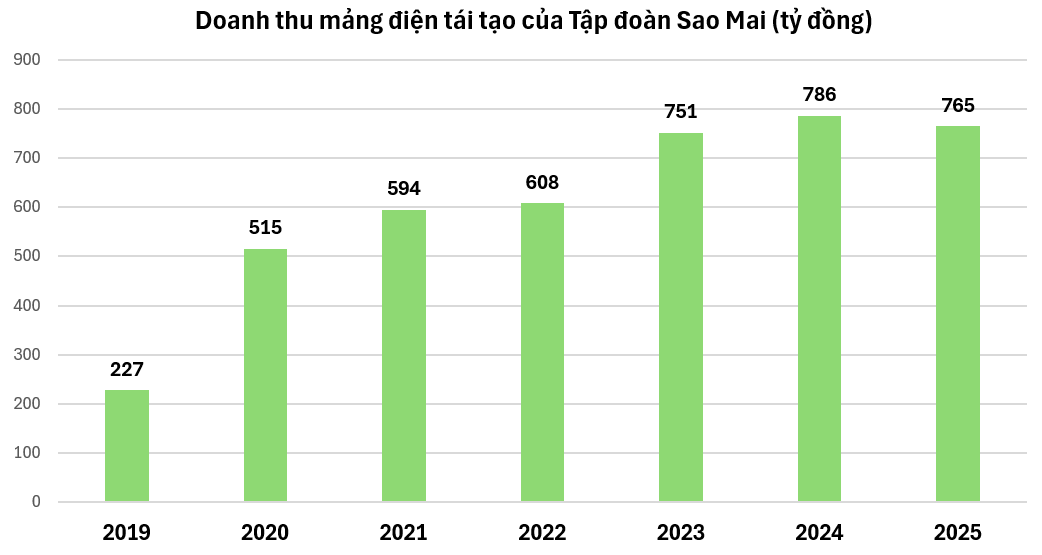

Dù đã triển khai hàng loạt dự án năng lượng tái tạo từ nhiều năm trước, song con số thu về chỉ “nhỏ giọt”. Thống kê cho thấy Sao Mai bắt đầu ghi nhận riêng nguồn thu từ điện mặt trời từ năm 2019 đến nay, dao động hằng năm từ 500 - 800 tỷ đồng. Nếu tính tổng cộng, mảng này đã đạt doanh thu hơn 4.200 tỷ đồng giai đoạn 2019 - 2025. Tuy nhiên xét cho cùng kết quả này không quá lớn so với số tiền hàng chục nghìn tỷ đồng đã đổ vào các dự án năng lượng của Sao Mai.