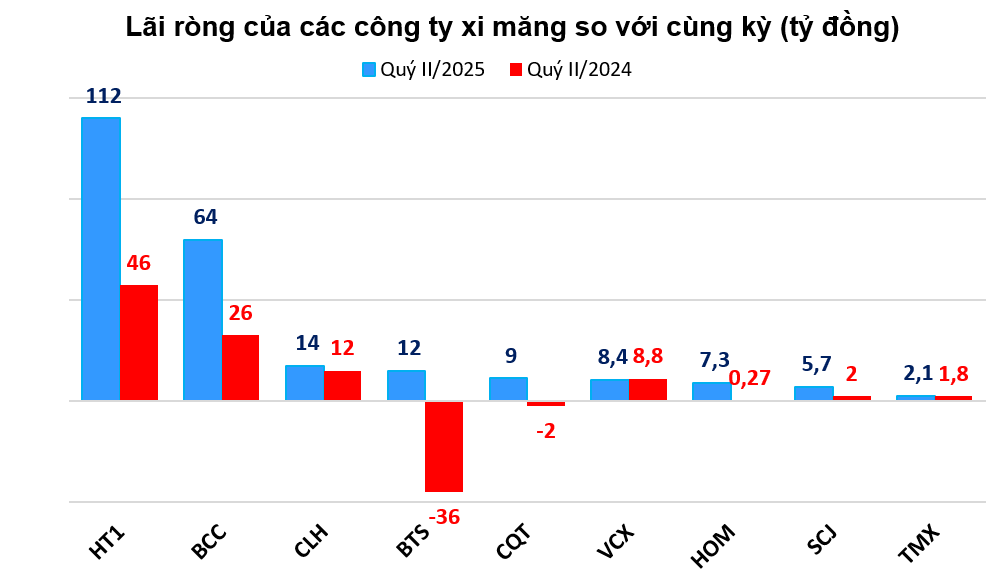

Trong quý II/2025, một đại diện tiêu biểu trong ngành là Xi măng Vicem Hà Tiên (Mã: HT1) chứng kiến lợi nhuận sau thuế tăng trưởng 145% đạt hơn 112 tỷ đồng trong quý II, “ngắt mạch” 11 quý kinh doanh ảm đạm.

Ban lãnh đạo lý giải, nhờ sản lượng tiêu thụ xi măng trong quý tăng 8,5% so với cùng kỳ. Trong quý II, giá vốn hàng bán giảm do kiểm soát chi phí sản xuất và giá nguyên nhiên liệu đầu vào rẻ hơn. Bên cạnh đó là tăng thu nhập từ việc thu phí hoàn vốn cho dự án Xây dựng đường nối từ đường Nguyễn Duy Trinh vào Khu công nghiệp Phú Hữu, giúp công ty có kết quả khả quan trong quý vừa rồi.

Thành tích này cũng giúp doanh nghiệp xi măng số 1 thị trường miền Nam xóa lỗ quý I để ghi nhận lợi nhuận bán niên 103 tỷ đồng, gấp 5 lần cùng kỳ năm ngoái. Con số này tương đương với 56% chỉ tiêu lợi nhuận cả năm.

|

| Nhà máy Xi măng Hà Tiên |

Một thành viên Vicem khác là Xi măng Bỉm Sơn (Mã: BCC) ghi nhận lãi ròng cao nhất 12 quý với hơn 64 tỷ đồng, gấp 2,5 lần cùng kỳ năm ngoái.

Mặc dù doanh thu giảm nhẹ gần 3% trong quý, nhưng giá vốn, chi phí tài chính, chi phí bán hàng và chi phí quản lý doanh nghiệp giảm nhiều hơn nên công ty ghi nhận kết quả khởi sắc. Với kết quả này, doanh nghiệp chính thức “ngắt mạch thua lỗ” kéo dài 10 quý liên tiếp, bắt đầu từ quý IV/2022 đến hết quý I/2025

Cái tên nổi bật khác là Xi măng Vicem Hoàng Mai (Vicem Hoàng Mai, Mã HOM) khi cũng có một quý lãi vượt trội. Lợi nhuận sau thuế tăng từ 270 triệu đồng lên 7,34 tỷ đồng - mức cao nhất kể từ quý III/2022, bất chấp doanh thu quý đạt 492 tỷ đồng, xấp xỉ cùng kỳ năm ngoái.

Ban lãnh đạo nói rằng, do bắt đầu sử dụng nguyên liệu thay thế (vỏ cây, dăm gỗ, chất thải rắn thông thường nhóm I) thay thế một phần than cám trong sản xuất clinker làm lợi nhuận tăng. Doanh thu đi ngang do sản lượng sản xuất clinker giảm gần 40.000 tấn (sửa chữa lớn trong tháng 3-4) và giá thu về clinker đã tăng 130.000 đồng/tấn trong kỳ.

Một sự đảo chiều lớn khác diễn ra tại Xi măng Quán Triều (Mã: CQT) với lợi nhuận gần 9 tỷ đồng, cải thiện đáng kể so với mức lỗ hơn 2 tỷ đồng quý II/2024.

Lợi nhuận khả quan nhờ doanh thu tăng trưởng 35% khi sản lượng tăng mạnh (tiêu thụ tăng 58.840 tấn sản phẩm các loại, trong khi sản xuất clinker tăng 57.760 tấn, sản xuất xi măng tăng 75.976 tấn, giá bán bình quân các sản phẩm tăng nhẹ so với cùng kỳ).

|

| Nguồn: Báo cáo tài chính quý II/2025. |

Kết quả kinh doanh tích cực trong quý II cùng triển vọng tiếp diễn hồi phục trong nửa cuối năm giúp cổ phiếu ngành xi măng vụt sáng trong thời gian qua.

Chốt phiên 11/8, mã HT1 dừng ở 16.400 đồng/cổ phiếu, tăng hơn 50% chỉ sau ba tháng. Thanh khoản cũng được cải thiện lên gần 2 triệu đơn vị/phiên trong một tuần qua, gấp 4 lần mức bình quân một năm trước đó.

Tương tự, mã BCC tăng 33% trong ba tháng vừa qua lên 9.400 đồng/cổ phiếu với thanh khoản đã quay lại mốc 1 triệu đơn vị trong phiên 8/8. Cổ phiếu HOM cũng đang giao dịch quanh vùng đỉnh gần 3 năm. Trong khi các mã khác có thanh khoản thấp.

Thực tế, ngành xi măng hơn một thập kỉ qua vẫn chưa giải quyết được bài toán cung - cầu, đồng nghĩa phải chứng kiến sự dư thừa nguồn cung trầm trọng.

Theo báo cáo của Bộ Xây dựng năm 2024, cả nước có 92 dây chuyền, với tổng công suất khoảng 123 triệu tấn/năm. Tuy nhiên, năm 2024, tổng sản lượng xi măng và clinker tiêu thụ chỉ khoảng 95 triệu tấn (nội địa khoảng 65,3 triệu tấn, xuất khẩu khoảng 29,7 triệu tấn). Như vậy, các dây chuyền sản xuất xi măng chỉ hoạt động trung bình khoảng 77% tổng công suất thiết kế.

Trong quý II vừa rồi, tiêu thụ xi măng đã khởi sắc, số liệu cho thấy tổng sản lượng tiêu thụ đạt 54 triệu tấn trong nửa đầu năm, tăng 14% so với cùng kỳ, chủ yếu nhờ nhu cầu nội địa tăng mạnh 18% khi xây dựng hạ tầng và dân dụng cải thiện; xuất khẩu cũng phục hồi 6% lên 17 triệu tấn.

Dù vậy, bài toán về tồn kho, dư cung và sức ép từ thị trường xuất khẩu tiếp tục là trở ngại lớn, chưa kể còn chi phí sản xuất gia tăng (do đầu vào là than và điện có giá tăng cao) khiến nhiều đơn vị phải xoay trục chiến lược để trụ vững với ngành.