Ngày 17/10, Thanh tra Chính phủ đã công bố Kết luận thanh tra số 276/KL-TTCP. Theo đó, kết quả cho thấy nhiều công ty thuộc Công ty Cổ phần Tập đoàn Masan (Masan Group - Mã: MSN) đã sử dụng nguồn vốn huy động từ trái phiếu không đúng với mục đích phát hành, vi phạm các quy định về quản lý và sử dụng vốn từ trái phiếu doanh nghiệp.

Trong giai đoạn từ ngày 1/1/2015 đến 30/6/2023, 6 tổ chức này đã phát hành tổng cộng gần 64.574 tỷ đồng trái phiếu, chủ yếu nhằm mục đích tăng quy mô vốn hoạt động, đầu tư dự án, hoặc cơ cấu lại các khoản nợ. Tuy nhiên, kết quả thanh tra cho thấy ba trong số sáu tổ chức phát hành đã sử dụng tiền trái phiếu không đúng phương án được phê duyệt.

Theo phản hồi từ Masan, tập đoàn cho biết toàn bộ các khoản trái phiếu do công ty và các đơn vị thành viên phát hành đều đã được thanh toán đầy đủ cả gốc và lãi, đúng hạn hoặc trước hạn.

"Không có bất kỳ vi phạm nào về nghĩa vụ thanh toán, tất cả trái phiếu đã được tất toán và hoàn thành nghĩa vụ tài chính với nhà đầu tư" – phía Masan Group thông tin.

Theo cập nhật nhanh của khối phân tích Vietcap, phía Masan cho biết các đợt trái phiếu liên quan đã hoàn thành nghĩa vụ thanh toán trong năm 2023-2024. Các đợt trái phiếu trên được sử dụng cho mục đích tăng vốn lưu động đã được giải trình với cơ quan chức năng, và cũng đã hết thời hiệu xử phạt vi phạm hành chính.

|

| Các sản phẩm thuộc Masan Group. Ảnh: Masan. |

Tập đoàn Masan (Masan Group – Mã: MSN) là một trong những tập đoàn tỷ USD đa ngành của Việt Nam, trong đó tập trung phục vụ các nhu yếu phẩm cơ bản hằng ngày cho người tiêu dùng.

Chuỗi giá trị của Masan gồm những công ty chính như The CrownX, Masan MeatLife và Masan High-Tech Materials. Trong đó, The CrownX là đơn vị kết hợp của hai nhóm công ty lớn: Masan Consumer Holdings (MCH) và Wincommerce.

Masan Consumer Holdings là công ty thành viên thuộc Masan - một trong những công ty hàng tiêu dùng lớn nhất Việt Nam, sản xuất kinh doanh các sản phẩm thuộc nhóm ngành hàng thực phẩm tiện lợi như mì ăn liền (Omachi, Kokomi, Sagami) , gia vị (nước mắm Nam Ngư, Chinsu, nước tương Chinsu), đồ uống (nước khoáng Vĩnh Hảo), cà phê (Vinacafe) và bia (Sư tử trắng Ruby). Công ty này đang là cổ đông lớn nhất nắm hơn 70% vốn của CTCP Hàng tiêu dùng Masan (Masan Consumer - Mã: MCH) đang được giao dịch trên UPCoM.

Với Wincommerce, đơn vị này sở hữu chuỗi siêu thị Winmart và cửa hàng tiện lợi Winmart+ với tổng số cửa hàng trên toàn hệ thống hơn 4.000 điểm bán trong toàn quốc.

Đối với lĩnh vực sản xuất, Masan Group sở hữu CTCP Masan MeatLife (Mã: MML) – cũng đang giao dịch trên UPCoM. Công ty này chuyên sản xuất và cung cấp thịt mát có thương hiệu với các sản phẩm nổi bật như thịt heo MeatDeli và thịt gà 3F Việt. Đây là một trong những thương hiệu lớn tại Việt Nam về chuỗi giá trị thịt có thương hiệu.

Masan còn nắm giữ CTCP Masan High-Tech Materials (UPCoM – Mã: MSR) khi công ty này tập trung vào khai thác và chế biến khoáng sản, bao gồm vonfram, bismut, florit và đồng. Vonfram là kim loại không thể thiếu trong nhiều ngành công nghiệp chủ chốt như chế tạo máy và chế tạo công cụ, công nghiệp sản xuất ô tô, hàng không vũ trụ, ngành dầu khí, ngành hóa chất...

Có thể thấy độ rộng ngành nghề của Tập đoàn Masan trải dài từ những sản phẩm có vòng đời dài như đồ đóng chai cho đến chuỗi siêu thị, hay cả nguồn cung thịt, và khoáng sản.

Tựu chung, ý đồ của ban lãnh đạo là xây dựng một chuỗi giá trị khép kín từ nguồn cung đầu vào cho đến đầu ra. Đây là chiến lược tương đối quen thuộc của những tập đoàn lớn. Tuy nhiên, điều này sẽ đòi hỏi chi phí đầu tư lớn và thời gian thu hồi dài hạn.

Như đã đề cập ở trên, việc một tập đoàn lớn xây dựng hệ sinh thái khép kín cần nguồn lực rất lớn, không đơn thuần chỉ là vốn tự có mà còn từ các nguồn vốn bên ngoài (vay các tổ chức tài chính, huy động trái phiếu,…)

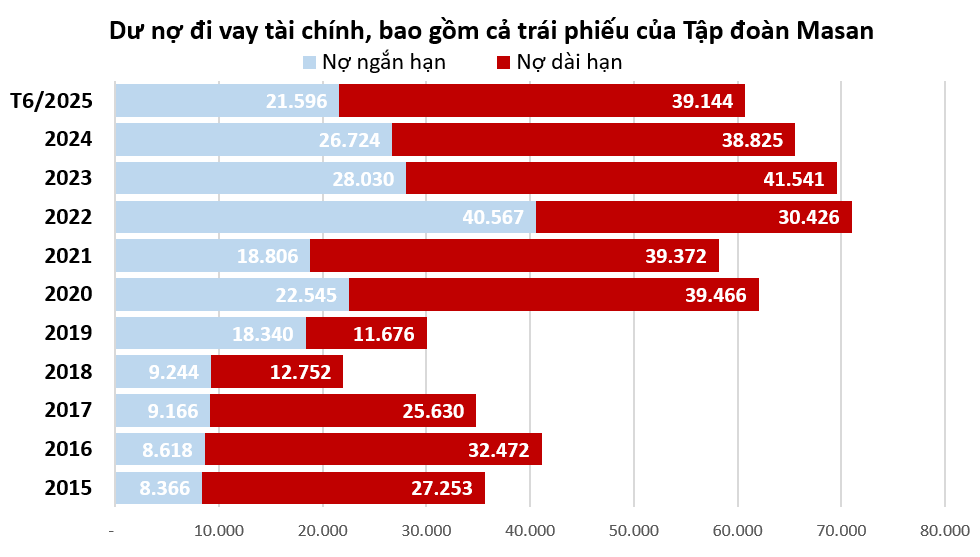

Thống kê của người viết tại các báo cáo hợp nhất đã kiểm toán cho thấy, trong giai đoạn 2015 đến nay, dư nợ vay tài chính (tính cả vay trái phiếu) của Masan Group bắt đầu tăng vọt từ năm 2020 trở đi.

|

| Dư nợ tài chính của Masan tăng vọt từ năm 2020. Nguồn: Tổng hợp từ báo cáo tài chính. |

Nếu như năm 2019, tổng dư nợ đi vay chỉ ở mức khoảng 30.000 tỷ đồng, thì sau 1 năm, tức 2020, đã vượt mốc 60.000 tỷ đồng. Riêng dư nợ trái phiếu thường tăng gần gấp 3 lần lên 35.700 tỷ đồng tại cuối tháng 12/2020. Thuyết minh số trái phiếu này có lãi suất 8% - 10,5%/năm, đáo hạn vào năm 2021 – 2025. Năm đó, chi phí lãi vay của công ty đã gấp đôi lên 3.770 tỷ đồng.

Những năm tiếp theo, tổng dư nợ vay tài chính của Masan Group đã vượt 70.000 tỷ đồng, với đa số là đến từ số dư của kênh trái phiếu. Trong nửa đầu năm 2025, công ty đã tích cực hạ tỷ lệ vay từ kênh trái phiếu xuống.

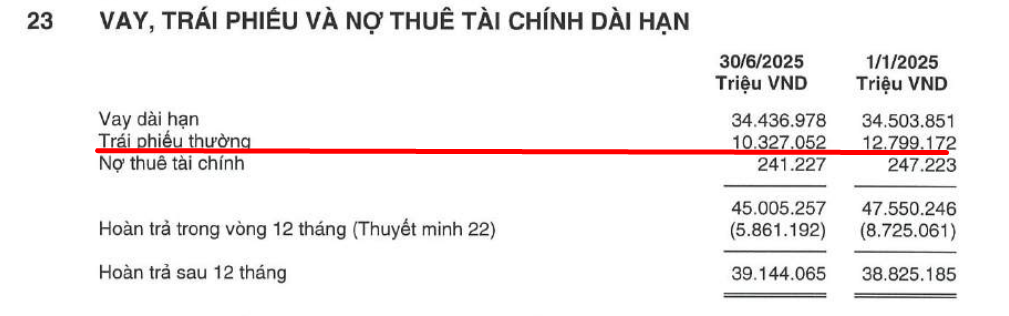

Theo số liệu mới nhất, tại ngày 30/6, tổng nợ phải trả của tập đoàn tỷ phú Nguyễn Đăng Quang hơn 81.800 tỷ đồng, gần gấp đôi vốn chủ sở hữu.

Trong đó tổng dư nợ tài chính là 60.700 tỷ đồng, với dư nợ trái phiếu thường chỉ còn khoảng 10.327 tỷ đồng, giảm mạnh so với con số 35.700 tỷ đồng cách đây gần 5 năm (tại 2020). Số trái phiếu này được thuyết minh sẽ đáo hạn 2026 – 2028.

|

| Dư nợ trái phiếu dài hạn của Masan đã giảm đáng kể so với hồi 2020. Nguồn: Báo cáo tài chính soát xét bán niên 2025. |

Dù dư nợ trái phiếu giảm mạnh, song phải nhìn nhận rằng tổng dư nợ đi vay của tập đoàn vẫn ở mức cao, và gần như là thay đổi không đáng kể so với hồi năm 2020. Điều này cho thấy tập đoàn đã sử dụng hình thức đảo nợ, gia tăng các khoản vay tại ngân hàng và các tổ chức tài chính khác bằng đồng VND và USD, trong khi lại giảm dư nợ thông qua kênh vay từ trái phiếu.

Thuyết minh cho thấy, các khoản vay dài hạn tại các ngân hàng của Masan Group được hưởng lãi suất dao động từ 4,8%/năm đến 12%/năm. Trong khi vay trái phiếu được hưởng 4,1% - 9,2%/năm.

Masan Group vẫn đang thực hiện nghĩa vụ trả nợ một cách nhanh chóng, nhằm đưa đòn bẩy tài chính về mức an toàn. Trong 6 tháng đầu năm, tập đoàn đã vay mới thêm hơn 28.100 tỷ đồng, nhưng đã trả nợ gốc vay, trái phiếu và khác xấp xỉ 51.400 tỷ. Chi phí lãi vay phải gánh trong 2 quý đầu năm cũng được “nhẹ gánh” khi giảm về còn 2.500 tỷ đồng so với mức 3.170 tỷ đồng của cùng kỳ năm ngoái.

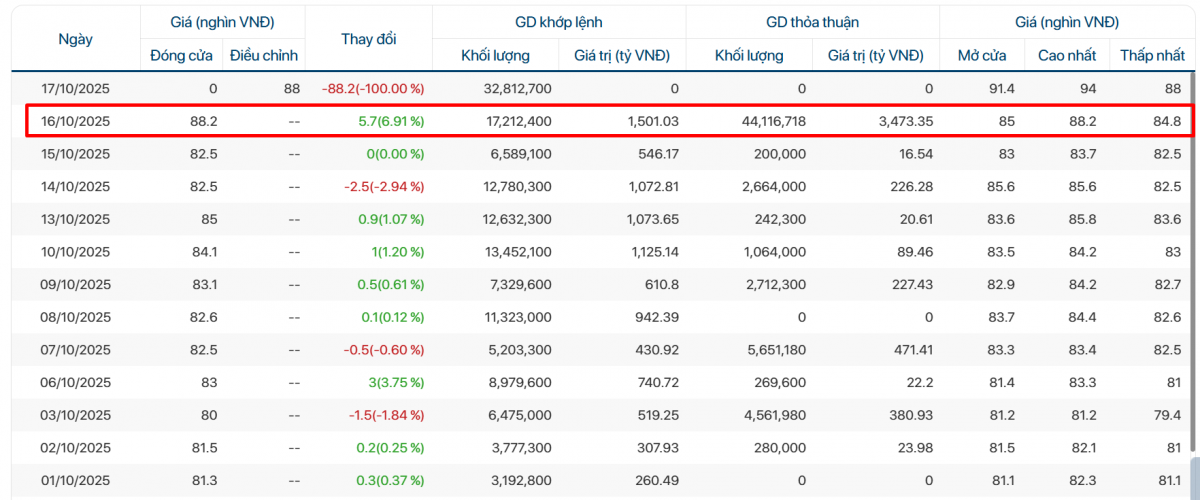

Mới đây, thị trường chứng khoán xuất hiện thông tin SK Invest Vina I Pte. Ltd., công ty thành viên thuộc Tập đoàn SK (Hàn Quốc) dự kiến bán gần như toàn bộ 42,6 triệu cổ phiếu MSN – tương đương gần 3,6% số lượng cổ phiếu MSN đang lưu hành. Giá chào bán dự kiến trong vùng 78.000 – 79.300 đồng/cp. Tổng giá trị ước tính khoảng 127 triệu USD.

|

| Phiên giao dịch 16/10 xuất hiện giao dịch đột biến hơn 44,1 triệu đơn vị được thỏa thuận, nhiều khả năng là thương vụ rút vốn của SK Group. |

SK Group đã trở thành cổ đông lớn của Masan vào năm 2018 sau khi chi ra 530 tỷ won (khoảng gần 11.000 tỷ đồng) để mua 9,5% vốn của Masan Group và nắm giữ quyền chọn bán cổ phần cho Masan vào năm 2024.

Đầu tháng 9/2024, SK Group và Masan Group đã công bố thống nhất gia hạn thời gian thực hiện quyền chọn bán của SK Group với cổ phiếu MSN thêm tối đa 5 năm. Cùng thời điểm, bà Chae Rhan Chun - đại diện cho SK Investment Vina I đã rút khỏi Hội đồng quản trị của Masan group.