Kết quả nghiên cứu cho thấy, trong giai đoạn 2009-2019, phần lớn các ngân hàng thương mại đạt được hiệu quả hoạt động khá cao và có xu hướng thay đổi tốt hơn. Quy mô hoạt động ngày càng tăng trưởng, đi kèm với đó là hiệu quả kỹ thuật được cải thiện đáng kể. Đặc biệt, hiệu quả quy mô hoạt động của ngân hàng thương mại đạt kết quả tốt hơn so với hiệu quả kỹ thuật.

Giới thiệu

Hiệu quả hoạt động kinh doanh của hệ thống ngân hàng thương mại (NHTM) luôn là chủ đề quan trọng trong nền kinh tế, gia tăng cao hiệu quả hoạt động kinh doanh là vấn đề sống còn của các NHTM. Trước đây, các nghiên cứu thường sử dụng phương pháp phân tích bao dữ liệu DEA, để đánh giá hiệu quả hoạt động của NHTM thông qua việc kết hợp các nhân tố đầu vào và các nhân tố đầu ra.

Trong khi đó, tính chất đặc thù của ngành Ngân hàng có sự tác động qua lại đa chiều của các nhân tố đầu ra với các nhân tố đầu vào, nên tương quan của các biến nghiên cứu sẽ cho ra kết quả phản ánh sát thực tế, cũng như giúp chúng ta có cái nhìn đầy đủ, để đánh giá hiệu quả hoạt động của các NHTM tại Việt Nam.

Bài viết này ước lượng hiệu quả kỹ thuật các NHTM Việt Nam trong giai đoạn 2009-2019 bằng phương pháp phân tích bao dữ liệu DEA; đồng thời, đánh giá thực tế về hiệu quả hoạt động các NHTM Việt Nam. Kết quả nghiên cứu là cơ sở cho việc tìm kiếm các nhân tố tác động đến hiệu quả kỹ thuật, nhằm cải thiện hiệu quả hoạt động, cũng như gợi ý một số chính sách trong chiến lược phát triển của NHTM Việt Nam.

Cơ sở lý thuyết và bằng chứng thực nghiệm

NHTM là một định chế tài chính trung gian quan trọng trong nền kinh tế thị trường, điều chuyển vốn từ nơi thừa sang nơi thiếu (Perter S.Rose, 2014). Xét về bản chất, nó là một doanh nghiệp, hoạt động kinh doanh với mục tiêu tối đa hóa lợi nhuận trong mức độ rủi ro cho phép.

Trong nghiên cứu về hoạt động ngân hàng, một số tác giả tiếp cận theo hướng sản xuất với quan điểm ngân hàng như là đơn vị sản xuất (Benston, 1965; Ferrier et al, 1990; Shaffnit et al, 1997; Zenios et al, 1999), một số tác giả theo cách tiếp cận trung gian, ngân hàng như các trung gian tài chính (Sealey và Lindley, 1977; Maudos và Pastor, 2003;. Casu et al, 2003) và một số khác theo cách tiếp cận hiện đại cho rằng, ngân hàng đóng cả hai vai trò (Frexias và Rochet, 1997; Denizer et al, 2000; Athanassopoulos và Giokas, 2000). Theo các cách tiếp cận này, để đánh giá hiệu quả hoạt động của ngân hàng bao gồm hiệu quả hoạt động và hiệu quả trung gian tài chính.

Để đánh giá tổng hợp tương quan hiệu quả hoạt động của các NHTM, các nghiên cứu trước thường sử dụng phương pháp phân tích bao dữ liệu DEA. Đây là phương pháp được sử dụng ngày càng phổ biến để đo lường hiệu quả trong hoạt động kinh doanh ngân hàng hiện đại (Grigorian và Manole, 2002). Phương pháp DEA được khởi xướng bởi Farrel (1957) và sau này được tiếp tục phát triển bởi Charnes, Cooper và Rhodes (1978); Banker, Charnes và Cooper (1984) và nhiều nhà khoa học khác, nhằm đo lường hiệu quả kinh tế của một doanh nghiệp hay một đơn vị (Decision Making Unit – DMU).

Từ năm 1999, Avkiran đã nghiên cứu về hiệu quả hoạt động của các NHTM Australia trong giai đoạn 1986 - 1995, kết quả nghiên cứu từ phương pháp DEA cho thấy, hiệu quả hoạt động của các NHTM Australia giảm dần từ giai đoạn 1986 - 1991 và tăng dần từ 1991-1995. National Australia Bank là ngân hàng hàng đầu tại Australia luôn đạt hiệu quả hoạt động tuyệt đối 100% trong giai đoạn 1986 - 1995 (ngoại trừ hiệu quả hoạt động năm 1991 đạt 94,61%).

Nghiên cứu hiệu quả hoạt động của các ngân hàng tại Mexico trong giai đoạn 2001-2009, Garza-Garcia (2012) đã sử dụng phương pháp DEA xác định: Hiệu quả kỹ thuật (HQKT), hiệu quả kỹ thuật thuần (HQKTT), hiệu quả quy mô (HQQM) các ngân hàng trong giai đoạn này lần lượt đạt 84%, 72% và 86%. Hiệu quả hoạt động của các ngân hàng tăng trong giai đoạn 2001-2006 và sau đó từ 2006-2008 bị giảm xuống.

Ở Tanzania, Raphael (2013) sử dụng mô hình DEA ước lượng tính hiệu quả của các ngân hàng trong giai đoạn 2005-2008 cho thấy, mức độ phi HQKT là 13%, mức độ phi HQKTT là 9% và mức độ phi HQQM là 4%. Trong khi đó, tại Tunisia, Ayadi (2014) phân tích các nhân tố tác động đến hiệu quả sử dụng nguồn lực của các NHTM tại Tunisia giai đoạn 2000-2011, kết quả nghiên cứu ước lượng HQKT đạt được 57,1%; HQKTT đạt 64,7% và HQQM đạt 86,9%. NHTM tư nhân hoạt động hiệu quả hơn NHTM có vốn nhà nước.

Ngô Đăng Thành (2010) nghiên cứu đánh giá hiệu quả hoạt động của 22 NHTM Việt Nam năm 2008, kết quả ước lượng chỉ ra, trong số 22 NHTM Việt Nam nghiên cứu có 6 NHTM đạt hiệu quả tối ưu, HQKT trung bình đạt 91,7%; HQKTT đạt 97%, HQQM đạt 94,6%. NHTM cổ phần Ngoại thương Việt Nam (Vietcombank) là ngân hàng duy nhất trong 5 NHTM Nhà nước của nghiên cứu đạt đến đường giới hạn khả năng sản xuất.

Mở rộng số lượng lên 39 ngân hàng, Lê Phan Thị Diệu Thảo và Nguyễn Thị Ngọc Quỳnh (2013) trong nghiên cứu về hiệu quả hoạt động của các NHTM cổ phần Việt Nam giai đoạn 2008-2012 cho thấy, hiệu quả hoạt động của các ngân hàng đạt kết quả TE trung bình là 92,84% và PTE trung bình là 96,2%, SE trung bình là 96,56%; điều này chứng tỏ hiệu quả của quy mô đóng góp nhiều hơn HQKT thuần túy.

Phương pháp nghiên cứu

Giả thuyết và mô hình nghiên cứu

Trên cơ sở các mô hình nghiên cứu của các nhà nghiên cứu trong nước và ngoài nước, tác giả lựa chọn phương pháp DEA trong phân tích HQKT của đề tài và trực tiếp sử dụng mô hình hiệu quả biến đổi theo quy mô DEAVRS . Các biến đầu vào và đầu ra bao gồm:

Biến đầu vào:

- Chi phí nhân viên (CPNV): Là chi phí chi trả cho nhân viên thể hiện nhân tố lao động đầu vào của NHTM. (Kế thừa từ : Yudistira (2004), Liễu Thu Cúc và Võ Thành Danh (2012)).

- Chí phí ngoài lãi (CPNL): Là chi phí chi trả cho hoạt động dịch vụ và hoạt động khác thể hiện nhân tố chi phí vận hành giao dịch đầu vào của NHTM. (Kế thừa từ : Ngô Đăng Thành (2010)).

- Tổng tài sản (TTS): Là tổng tài sản có của NHTM, thể hiện tổng nguồn lực được đưa vào phục vụ cho hoạt động kinh doanh, tổng tài sản phản ánh tất cả các nguồn huy động để tạo ra thu nhập kinh doanh. (Kế thừa từ : Ngô Đăng Thành (2010)).

- Số lượng chi nhánh: Số lượng chi nhánh và phòng giao dịch hoạt động của NHTM tại VN. (Kế thừa từ : Neal (2004)).

Biến đầu ra:

- Thu nhập ngoài lãi (TNNL): Là thu nhập từ hoạt động dịch vụ và hoạt động khác. (Kế thừa từ: Avkiran (1999), Yudistira (2004), Neal (2004), Deahoon và Ha Thu Vu (2008)…).

- Tổng cho vay (CV): Là tổng cho vay từ cho vay khách hàng và cho vay các TCTD. (Kế thừa từ: Yudistira (2004), Neal (2004), Hu và cộng sự (2006)).

Nguồn dữ liệu

Nghiên cứu sử dụng số liệu thu thập từ các báo cáo tài chính của các NHTM Việt Nam. Tổng các NHTM là 26 ngân hàng đuợc chọn mẫu hội đủ các tiêu chí nghiên cứu. Cỡ mẫu của NHTM họat động liên tục trong thời gian từ 2009-2019 với 286 quan sát. Dữ liệu nghiên cứu là dữ liệu bảng cân bằng.

Phương pháp xử lý dữ liệu

Trong phạm vi của nghiên cứu này, tác giả chọn phương pháp phân tích phi tham số - phương pháp phân tích bao dữ liệu (DEA) được lựa chọn làm đại diện cho phương pháp phân tích hiệu quả biên để nghiên cứu về hiệu quả hoạt động của các NHTM Việt Nam giai đoạn 2009-2019 bằng phần mềm DEAP 2.1. Trong đó, tác giả tập trung vào mô hình hiệu quả biến đổi theo quy mô DEAVRS. Mô hình DEAVRS lại được chia nhỏ thành hiệu quả giảm theo quy mô (DRS), hiệu quả tăng theo quy mô (IRS).

Thảo luận kết quả nghiên cứu

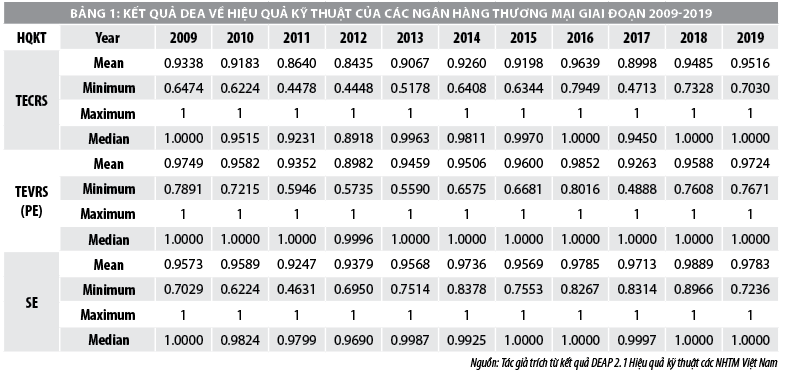

Hiệu quả kỹ thuật - TECRS

Qua Bảng 1 cho thấy, hiệu quả kỹ thuật - TECRS các NHTM trong giai đoạn nghiên cứu đạt 91,6%. Trong đó, năm 2012, ngân hàng SeaBank đạt hiệu quả thấp nhất là 44,48%. Trung bình cả giai đoạn 2009-2012 các ngân hàng đã sử dụng 91,6% nguồn lực đầu vào để tạo ra một đầu ra, điều này có nghĩa là đã có 8,4% giá trị đầu vào đã bị lãng phí.

Hiệu quả kỹ thuật - TECRS có xu hướng giảm dần từ 2009-2012, từ mức 93,38% xuống 84,35%. Trong giai đoạn này, các ngân hàng đã lãng phí nguồn lực đầu vào làm hiệu quả kỹ thuật giảm. Xem xét giai đoạn này, đây là giai đoạn các NHTM trải qua thời kỳ bị ảnh hưởng của khủng hoảng bất động sản tại Việt Nam. Lãi suất huy động vốn và lãi suất cho vay giai đoạn này cũng rất cao, có thời điểm từ 18-20%/năm. Cũng trong giai đoạn này, Ngân hàng Nhà nước yêu cầu các NHTM phải tất toán trạng thái huy động và cho vay bằng vàng cuối năm 2012. Điều này góp phần vào suy giảm hiệu quả hoạt động kinh doanh của NHTM.

Tuy nhiên, từ năm 2013-2016, HQKT đã được cải thiện và tăng trở lại, đạt 96,39%. Trong giai đoạn 2013-2016, sau một thời gian bán nợ VAMC để thực hiện tái cơ cấu nợ xấu theo chính sách của Ngân hàng Nhà nước thì các NHTM phải bắt đầu mua lại các khoản nợ xấu hoặc tất toán trạng thái với VAMC. Từ thực trạng này đã dẫn đến các NHTM phải thực hiện dùng lợi nhuận và lợi nhuận chưa phân phối tất toán các khoản nợ xấu đã bán VAMC dẫn đến hiệu quả của các NHTM có sự biến động trong thời gian này. Từ 2018-2019, chỉ số này đã tăng trở lại và đạt 95,16%.

Trong 26 NHTM nghiên cứu, Ngân hàng TMCP Hàng Hải Việt Nam (MSB) trong các năm (2015, 2017, 2018) và Lienviet Post Bank (LPB) trong các năm (2011, 2013, 2014, 2016) có số lần đạt hiệu quả kỹ thuật thấp nhất một số năm.

Ngoài ra, còn có Ngân hàng TMCP Nam Á (NAB) trong các năm (2009, 2010) và Ngân hàng TMCP Đông Nam Á (SeABank) trong năm (2012) và Ngân hàng TMCP Quốc Dân (NCB) trong năm (2019). Nhìn chung, các ngân hàng TMCP có HQKT thấp qua các năm đều là các NHTM có quy mô nhỏ, mạng lưới hoạt động chưa rộng khắp. Với kết quả nghiên cứu cho thấy, thực trạng hiệu quả hoạt động kinh doanh của NHTM khá tương đồng với kết quả HQKT từ mô hình DEA được sử dụng.

Hiệu quả kỹ thuật - TEVRS

Hiệu quả kỹ thuật - TEVRS trung bình đạt 95,14% cao hơn TECRS (91,6%) cho thấy, các ngân hàng đã tối ưu được 95,14% nguồn lực đầu vào để thu được 1 đầu ra, mức phi hiệu quả 4,86%. Cũng như TECRS, hiệu quả kỹ thuật - TEVRS cũng có xu hướng giảm dần từ 2009 - 2012, mức giảm 7,67% (thấp hơn mức giảm 9,03% của TECRS).

Điều này cho thấy, HQKT theo mô hình biến đổi theo quy mô cho hiệu quả tốt hơn và mức độ suy giảm cũng thấp hơn khi xét mô hình không đổi theo quy mô. Từ 2013-2016, TEVRS đã có sự cải thiện khi tăng 8,7% lên mức 98,52%. Đây là mức HQKT đạt đỉnh cao nhất trong quá trình nghiên cứu. Trong giai đoạn 2017 - 2019 đã có sự suy giảm còn 97,24%, giai đoạn này khoảng cách chênh lệch giữa TECRS và TEVRS đã rút ngắn xuống còn 2,08% so với mức 4,11% ở năm 2009.

Một lần nữa ở TEVRS MSB (2012- 2015, 2017-2019) và LPB (2013, 2014, 2016) đã tiếp tục là hai ngân hàng có hiệu quả đạt thấp nhất năm trong 26 NHTM. Cả hai ngân hàng này đã thay nhau liên tục có HQKT thấp nhất trong giai đoạn 2012 - 2019. Còn các NHTM khác đạt hiệu quả kỹ thuật cao hơn như: Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB) đạt 59,46% trong năm 2011, Ngân hàng TMCP Kỹ Thương Việt Nam (TCB) đạt 72,15% trong năm 2010 và Ngân hàng TMCP Sài Gòn-Hà Nội (SHB) đạt 78,91% trong năm 2009 có hiệu quả thấp nhất các năm, nhưng mức hiệu quả vẫn đạt cao hơn so với các ngân hàng thấp nhất năm ở mô hình không đổi theo quy mô.

Hiệu quả quy mô – SE

Với kết quả đạt trung bình 96,21%, hiệu quả quy mô lớn hơn hiệu quả kỹ thuật ngay cả 2 mô hình CRS và VRS. Điều này cho thấy, các nhân tố phản ánh về quy mô hoạt động của ngân hàng đóng góp vào hiệu quả hoạt động lớn hơn so với HQKT.

Khi phân tích kết quả hiệu quả quy mô theo nhóm sở hữu, các NHTM nhóm nhà nước có quy mô hoạt động lẫn quy mô tài sản lớn đều đạt tối ưu rất cao. Các ngân hàng như: Ngân hàng Nông nghiệp và Phát triển nông thôn (Agribank), Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) và VCB luôn đạt hiệu quả tối ưu về quy mô qua các năm, riêng Ngân hàng TMCP Công Thương Việt Nam (Vietinbank) có mức đạt bình quân 98,5%. Mức độ chênh lệch về hiệu quả quy mô giữa hai nhóm sở hữu ngày càng thu hẹp và chỉ dao động trong phạm vi 3,4% trong các năm 2017 - 2019.

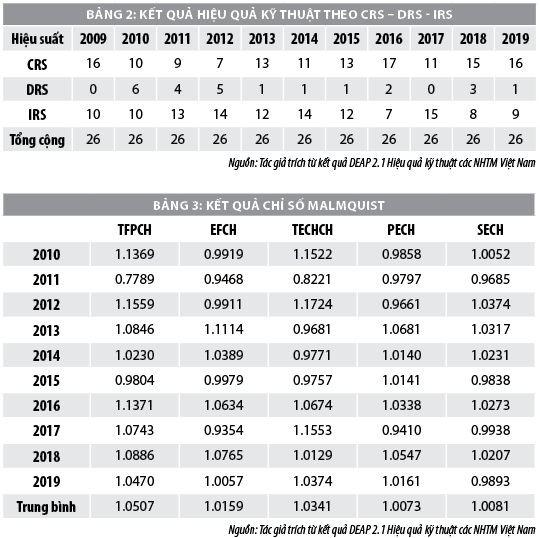

Hiệu quả kỹ thuật theo CRS – DRS – IRS

Kết quả nghiên cứu cho thấy, số lượng ngân hàng có HQKT giảm theo quy mô có xu hướng giảm dần. Đến năm 2019 có 16 ngân hàng có hiệu quả không đổi theo quy mô và 9 ngân hàng có hiệu suất tăng.

Năng suất nhân tố tổng hợp TFP - Chỉ số Malmquist

Để đánh giá kết quả sản xuất mang lại do nâng cao hiệu quả sử dụng các đầu vào (các nhân tố hữu hình), nhờ vào tác động của các nhân tố vô hình như đổi mới công nghệ, hợp lý hóa sản xuất, cải tiến quản lý, nâng cao trình độ lao động của cán bộ công nhân viên, sử dụng chỉ số năng suất nhân tố tổng hợp – TFP được ước lượng từ việc chạy chỉ số Malmquist trong phần mềm DEAP 2.1.

Kết quả chỉ số Malmquist cho thấy, chỉ số năng suất nhân tố tổng hợp trung bình của giai đoạn nghiên cứu đạt 1.0507. Với kết quả này đã thể hiện các NHTM đã có sự nâng cao năng suất, hiệu quả hoạt động của cả giai đoạn nghiên cứu. Kết quả này được mang lại do thay đổi hiệu quả kỹ thuật đạt 1.0159, thay đổi tiến bộ công nghệ đạt 1.0341, thay đổi hiệu quả kỹ thuật thuần đạt 1.0073 và thay đổi hiệu quả quy mô đạt 1.0081, tất cả các chỉ số đều đạt trung bình của cả giai đoạn lớn hơn 1.

Để đạt được năng suất nhân tố tổng hợp ở mức 5,07% là nhờ sự đóng góp nhiều nhất từ sự thay đổi HQKT và sự thay đổi tiến bộ công nghệ. Kết quả này phù hợp với thực tế hoạt động kinh doanh của các NHTM trong giai đoạn nghiên cứu. Các ngân hàng vẫn liên tục điều tiết để tiết giảm chi phí hoạt động kinh doanh, gia tăng thu nhập từ lãi ròng từ hoạt động cho vay, mở rộng mạng lưới liên tục qua các năm đã góp phần vào tăng năng suất tổng hợp.

Và đặc biệt là nâng cấp công nghệ thông tin qua việc thay đổi core banking theo xu hướng công nghệ mới 4.0 hiện đại, linh hoạt, đa tiện ích và an toàn đang trở thành nền tảng rất quan trọng của mỗi ngân hàng. Điển hình như: Năm 2016, Vietinbank chuyển đổi thành công hệ thống core banking mới hiện đại nhất hệ thống ngân hàng Việt Nam. Đến tháng 2/2020, Vietcombank cũng chuyển đổi thành công hệ thống core banking mới hiện đại. Trong các năm từ 2009 - 2015 đã có hàng loạt các NHTM cổ phần quy mô nhỏ và vừa chuyển đổi hệ thống core T24 như: TCB, MBB, ABB, VPB…

Kết luận

Kết quả nghiên cứu đã cho ra kết quả tương đối phù hợp với thực tế hoạt động kinh doanh của 26 NHTM trong giai đoạn nghiên cứu. Đa số các ngân hàng đều đạt được hiệu quả hoạt động khá cao và có xu hướng thay đổi ngày càng tốt hơn. Quy mô hoạt động ngày càng tăng trưởng đi kèm đó là hiệu quả kỹ thuật cũng dần được cải thiện đáng kể.

Mặc dù HQKTT đạt cao nhưng HQQM đạt kết quả cao hơn, đóng góp nhiều vào hiệu quả hoạt động kinh doanh của ngân hàng. Các ngân hàng có xu hướng thay đổi tiến bộ công nghệ ngày một tốt hơn, sự thay đổi này đóng góp lớn vào việc nâng cao năng suất giúp cải thiện hiệu quả hoạt động kinh doanh của các NHTM qua các năm ngày càng ổn định hơn.

Theo Nguyễn Thanh Bình - Ngân hàng Công thương Việt Nam