Từng là biểu tượng giày dép quốc dân, Giày Thượng Đình giờ đây lại đứng trước ý kiến về khả năng hoạt động liên tục từ phía công ty kiểm toán độc lập.

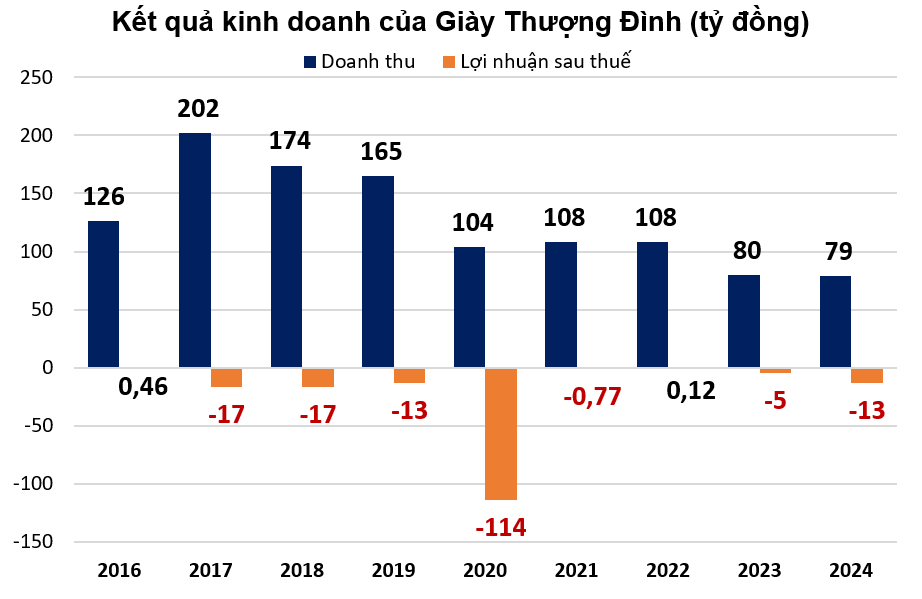

Theo báo cáo tài chính kiểm toán năm 2024, CTCP Giày Thượng Đình ghi nhận doanh thu gần 79 tỷ đồng, gần như đi ngang so với cùng kỳ. Tuy nhiên giá vốn tăng cao (chiếm 87% doanh thu), nên lãi gộp còn 10 tỷ, tương ứng biên lãi gộp thu hẹp từ 20% năm 2023 về 12,6% trong năm vừa rồi.

Chi phí tài chính lớn, chưa kể chi phí bán hàng và quản lý doanh nghiệp bị đội lên, khiến công ty ghi nhận khoản lỗ sau thuế gần 13 tỷ đồng - gấp 2,6 lần so với năm trước đó. Mức lỗ này cũng đã đưa Giày Thượng Đình lỗ luỹ kế tới 67 tỷ đồng, ăn mòn vốn chủ sở hữu chỉ còn 26 tỷ.

Thực tế, Giày Thượng Đình những năm qua có kết quả kinh doanh "bết bát". Ngoài năm 2016 và 2022 có lãi nhẹ, thương hiệu giày trứ danh một thời liên tục báo lỗ trong nhiều năm.

|

| Nguồn: Báo cáo tài chính. |

CTCP Giày Thượng Đình (Mã: GTD), một thương hiệu giày dép với tuổi đời hơn 60 năm, được ví như thương hiệu "giày quốc dân" tồn tại xuyên suốt những thập niên của thế kỷ trước.

Giai đoạn 1960 – 1972, khi cả nước đang trong cuộc đấu tranh kháng chiến chống Mỹ, xưởng đã xuất khẩu gần 40.000 đôi giày sang Liên Xô và Đông Âu cũ. Tháng 9/1992, lô hàng đầu tiên của xí nghiệp này đạt tiêu chuẩn quốc tế và xuất sang thị trường Pháp và Đức.

Từ năm 2005 công ty đã đầu tư mở rộng sản xuất thêm một nhà máy mới tại khu công nghiệp Đồng Văn, Hà Nam, nâng năng lực sản xuất của công ty lên thành 5 triệu đôi/năm trong đó 2 triệu đôi là giầy xuất khẩu và 3 triệu đôi tiêu thụ trong nước.

Thị trường xuất khẩu chính của Giày Thượng Đình là các nước thành viên khối EU, Nhật (chiếm 80% sản lượng giày xuất khẩu), ngoài ra còn xuất sang các nước khác như Mexico, Mỹ, Australia và một số nước trong khu vực Đông Nam Á.

Tại thị trường nội địa, với thiết kế đơn giản, đế cao su dẻo dai, sản phẩm giày Thượng Đình được nhiều đối tượng, lứa tuổi lựa chọn, trở thành thương hiệu "quốc dân" vì giá thành rẻ và bền. Những người trung niên sử dụng giày như là đồ bảo hộ lao động, trong khi lớp trẻ bấy giờ dùng để chơi thể thao.

Hiện Giày Thượng Đình có hai nhà máy, một nhà máy tại 277 Nguyễn Trãi, quận Thanh Xuân, Hà Nội với sản lượng trung bình 250.000 - 300.000 đôi/tháng. Nhà máy số hai đặt tại khu công nghiệp Đồng Văn - Hà Nam, tỉnh Hà Nam, với sản lượng trung bình 50.000 – 60.000 đôi/tháng.

|

| Một số sản phẩm của Giày Thượng Đình, được sử dụng phổ biến trước những năm 2000. (Ảnh: Giày Thượng Đình). |

Năm 2015, Giày Thượng Đình quyết định IPO trên sàn HNX với hơn 1,9 triệu cổ phiếu, mức giá tham chiếu là 10.000 đồng/cp. Thời điểm đó, có đến 22 triệu cổ phiếu được đăng ký mua vào, gấp hơn chục lần số lượng chào bán với mức giá cao nhất lên đến 51.000 đồng/cp.

Song, trái ngược với thời huy hoàng của hãng giày này trước đó, những chuỗi ngày hậu cổ phần hóa diễn ra với kết quả thua lỗ triền miên, mà theo công ty từng giải thích là do "sản lượng xuất khẩu giảm đáng kể và công nhân nghỉ việc rất nhiều".

Riêng năm 2020, dù đã cố gắng chi gấp đôi số tiền quảng cáo so với năm trước đó nhưng vì COVID-19, doanh thu vẫn giảm mạnh. Chưa kể chi phí nhân công và chi phí khấu hao tăng gần gấp đôi khiến doanh nghiệp ôm lỗ lịch sử 114 tỷ đồng.

Xét về mặt chiến lược, trong hơn một thập kỉ qua, làn sóng hàng hiệu quốc tế như Adidas, Puma, Nike,...đổ bộ Việt Nam, dấy lên cuộc tranh khốc liệt giữa các thương hiệu giày dép ngoại và hàng nội địa.

Thậm chí, dù tồn tại lâu năm trên thị trường nhưng Biti's cũng phải "thay áo" sản phẩm, chi hàng trăm tỷ đồng thực hiện các chiến lược nhận diện thương hiệu, thay đổi hình ảnh phù hợp với xu hướng.

Thế nhưng, hầu như những sản phẩm của Giày Thượng Đình không có nhiều thay đổi về mẫu mã. Hình ảnh của Giày Thượng Đình trong mắt người tiêu dùng vẫn là những đôi giày thể thao giá rẻ khoảng 100.000 đồng- 200.000 đồng/đôi và được gán mác là "giày bảo hộ lao động". Chính điểm yếu này đã khiến hãng giày “vang bóng một thời” gần như chìm nghỉm trong thị trường giày dép đa dạng mẫu mã.

Bức tranh tài sản của Giày Thượng Đình thậm chí còn bị xấu đi theo thời gian. Trong đó, nợ ngắn hạn vượt quá tài sản ngắn hạn hơn 14 tỷ đồng, đồng nghĩa dù có bán tất cả các tài sản ngắn hạn thì công ty vẫn không đủ khả năng trả các khoản nợ ngắn hạn, gây nên rủi ro tài chính. Chính vấn đề này và lỗ luỹ kế đã khiến phía Kiểm toán CPA Việt Nam “nghi ngờ về khả năng hoạt động liên tục” của Giày Thượng Đình trong báo cáo tài chính năm 2024.

Theo đánh giá của đơn vị kiểm toán độc lập, khả năng tiếp tục hoạt động của doanh nghiệp hiện phụ thuộc vào việc thu hồi các khoản phải thu, khả năng gia hạn các khoản vay, nghĩa vụ phải trả với ngân hàng, nhà cung cấp cũng như hiệu quả hoạt động kinh doanh trong thời gian tới.

Cũng theo báo cáo, tổng tài sản của Giày Thượng Đình đến cuối năm 2024 còn khoảng 120 tỷ đồng. Trong đó hàng tồn kho chiếm gần 38 tỷ - chủ yếu là thành phẩm chưa tiêu thụ được.

Các khoản phải thu ngắn hạn lên tới gần 30 tỷ đồng, nhưng lại có tới 15 tỷ đồng được xác định là nợ xấu khi đối tác đã quá hạn trả trên 3 năm (phần lớn đến từ Công ty TNHH Thương mại Bảo hộ lao động Giày dép các loại).

Giày Thượng Đình còn phải “cõng” các khoản nợ phải trả lên tới 94 tỷ đồng, trong đó 29 tỷ đồng là dư nợ đi vay. Trong năm vừa rồi, công ty đã phải đi vay tài chính gần 58 tỷ đồng, đồng thời trả nợ gốc hơn 52 tỷ.

Bên cạnh đó, công ty còn ghi nhận 20 tỷ đồng các khoản nợ phải trả khác như bảo hiểm xã hội, kinh phí công đoàn,… và đặc biệt là khoản phải trả 10 tỷ cho CTCP HBI. Thuyết minh cho thấy Giày Thượng Đình và HBI tham gia hợp tác đầu tư thực hiện dự án xây dựng tổ hợp văn phòng, nhà ở cao cấp kết hợp dịch vụ thương mại tại địa chỉ 277 Nguyễn Trãi (nơi đặt trụ sở chính của công ty) và 74 phố Hạ Đình, quận Thanh Xuân, Hà Nội. Tuy nhiên dự án này đang vướng thủ tục.

Điểm tựa duy nhất của Giày Thượng Đình chính là các khu đất vàng ngay giữa trung tâm thủ đô. Chẳng hạn, khu đất có diện tích 36.105 m2 tại số 277 Nguyễn Trãi, quận Thanh Xuân, hay khu đất trên phố Hạ Đình và khu đất trên đường Tôn Đức Thắng... Hiện Giầy Thượng Đình đang sử dụng các lô đất trên theo hình thức thuê đất trả tiền hàng năm. Năm 2024, tiền thuê đất của công ty gần 12 tỷ đồng, tức trung bình mỗi tháng công ty phải trả 1 tỷ đồng tiền thuê đất.

Trước đây, khu đất tại số 277 Nguyễn Trãi chính là thứ giúp công ty thu hút được giới đầu tư thời điểm IPO hồi 2015. Thế nhưng giờ đây, diện tích đất hơn 3,6 ha này cũng là chính là thứ làm công ty "đau đầu".

Theo quyết định số 908 của Thủ tướng Chính phủ, UBND TP Hà Nội buộc phải thoái toàn bộ 68,67% vốn tại Giày Thượng Đình trước ngày 31/12/2020, nhưng đến hiện tại việc thoái vốn vẫn chưa hoàn tất.

Nguyên nhân là, việc nắm giữ quỹ đất có giá trị lớn, khiến công tác định giá, sắp xếp và xử lý đất đai gặp nhiều khó khăn, dẫn tới câu chuyện tắc nghẽn trong chuyện thoái vốn nhà nước.

Bản thân Giày Thượng Đình cũng muốn di chuyển nhà máy ra ngoại ô (theo quy hoạch TP Hà Nội) càng sớm càng tốt. Hồi đại hội đồng cổ đông thường niên năm 2020, ban lãnh đạo công ty cho rằng hiệu quả sản xuất kinh doanh tại nhà máy ở 277 Nguyễn Trãi rất bất lợi vì chi phí quá cao, sản xuất kinh doanh không thể bù đắp được chi phí thực tế, đặc biệt là chi phí thuê đất và chi phí khấu hao.

Ngược lại, yêu cầu đơn hàng của khách hàng ngày càng khắt khe, đòi hỏi chất lượng tốt, nhưng nhà máy Thượng Đình đã cũ, cải tạo khó, máy móc thiết bị cũng đã cũ, lạc hậu về công nghệ nên khó đáp ứng yêu cầu của khách hàng.

|

Việc thoái vốn nhà nước cũng sẽ là nhiệm vụ quan trọng mà Giày Thượng Đình trong năm 2025 này. Ban lãnh đạo lo ngại nếu không triển khai kịp thời, rủi ro mất vốn sẽ rất lớn.

Năm 2025, Giày Thượng Đình đặt mục tiêu sản xuất từ 700.000 đến 900.000 đôi giày, trong đó xuất khẩu 200.000 - 300.000 đôi, còn lại tiêu thụ nội địa. Doanh thu kỳ vọng đạt 100 tỷ đồng, nhưng lợi nhuận chỉ khoảng 100 triệu đồng.

Ban lãnh đạo công ty này cho biết đang đẩy mạnh tìm kiếm đơn hàng gia công xuất khẩu, gia công nội địa có đơn giá phù hợp, kích cầu tiêu thụ nội địa.

Ngoài ra sẽ tìm kiếm đối tác cùng quản lý sản xuất, sắp xếp sản xuất theo mô hình của khách, đặc biệt đối tác Trung Quốc có nhu cầu hợp tác sản xuất kinh doanh.