Thứ năm 22/01/2026 18:32

Hotline: 024.355.63.010

Email: banbientap.dnhn@gmail.com

Sở Giao dịch Hàng hóa Việt Nam (MXV) cho biết, đóng cửa ngày giao dịch 21/8, chỉ số MXV-Index tiếp đà suy yếu khi rơi 0,18% xuống 2.115 điểm. Sắc xanh chiếm ưu thế trên bảng giá nhóm nguyên liệu công nghiệp và kim loại, trong khi giá nhiều mặt hàng nông sản và năng lượng lại đi xuống. Thị trường hàng hóa nguyên liệu thế giới vẫn tiếp tục biến động.

Giá cà phê lập đỉnh mới

Khép lại phiên giao dịch ngày hôm qua, toàn bộ 9 mặt hàng nhóm nguyên liệu công nghiệp đều đồng loạt tăng giá. Trong đó, hai mặt hàng cà phê “rủ nhau” lập đỉnh mới, nối dài đà tăng sang phiên thứ 5 liên tiếp. Cụ thể, giá cà phê Arabica tăng 0,3%, tiến sát mức giá cao nhất hai năm rưỡi đã ghi nhận vào giữa tháng 7; giá cà phê Robusta phá vỡ kỷ lục vừa hình thành ở phiên trước, tạo mức đỉnh lịch sử mới khi gần tiến tới mốc 5.000 USD/tấn.

Thị trường tiếp tục phản ứng với rủi ro thời tiết có thể ảnh hưởng đến triển vọng nguồn cung cà phê vụ 2025-2026 của Brazil. Lo ngại sương giá trở lại vào cuối tháng 8 chưa qua, nông dân trồng cà phê tại Brazil lại đối mặt với tình trạng khô hạn tại các vườn trồng cà phê chính. Gần hai tháng qua, nhiều khu vực trồng cà phê tại Đông Nam của nước này không có mưa và dự kiến sẽ còn kéo dài sang tháng 9. Thiếu mưa tác động xấu lên cây cà phê vụ 2025-2026 đang ra hoa, từ đó gây ảnh hưởng kém tích cực lên triển vọng nguồn cung.

Diễn biến đáng chú ý khác trên thị trường nguyên liệu công nghiệp, giá ca cao tiếp tục đi lên khi tăng gần 1% trong bối cảnh lo ngại nguồn cung tại các quốc gia sản xuất chính bị thiếu hụt. Các doanh nghiệp cho biết, họ vẫn còn mối lo lớn về tình hình sản lượng ở Ghana, quốc gia sản xuất ca cao lớn thứ hai thế giới. Điều kiện thời tiết bất lợi và dịch bệnh đã khiến ngành ca cao nước này thận trọng đưa ra mục tiêu đạt sản lượng 650.000 tấn, giảm so với dự đoán 810.000 tấn đưa ra trước đó.

Giá lúa mì lao dốc hơn 2% do sự cạnh tranh của nguồn cung từ Nga

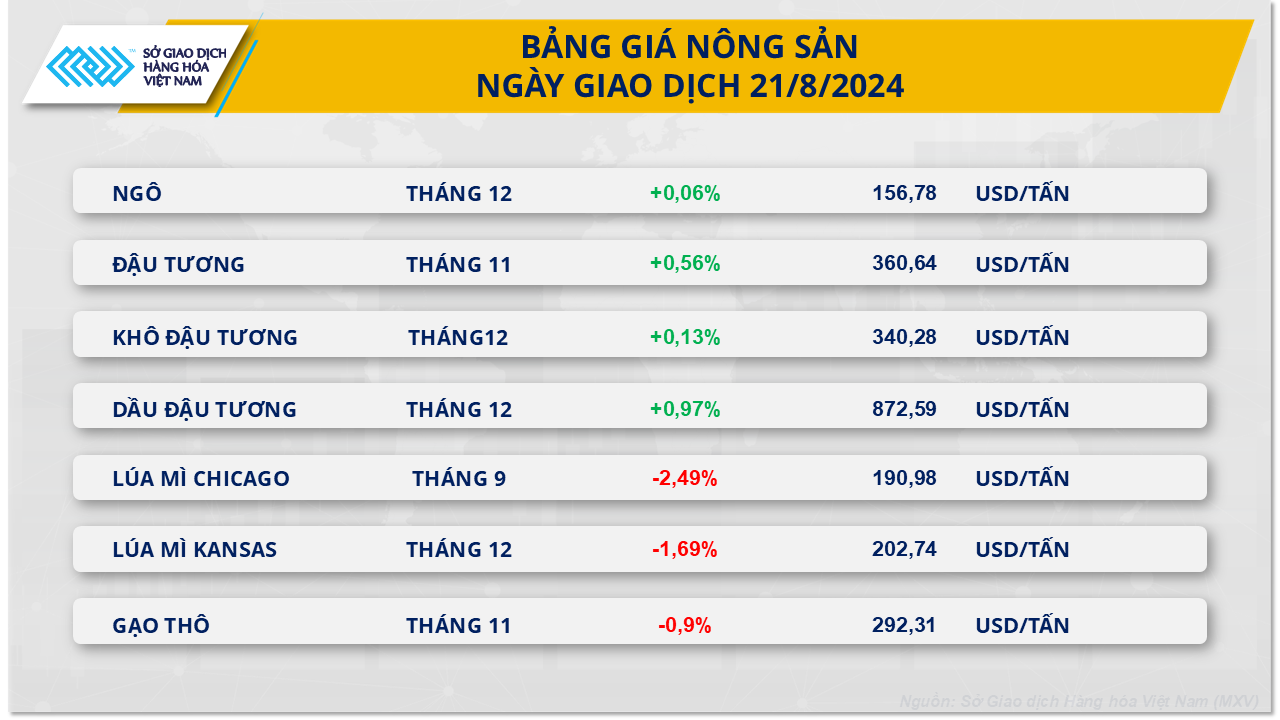

Nhiều mặt hàng nông sản đóng cửa ngày giao dịch hôm qua trong sắc đỏ. Trong đó, giá lúa mì quay đầu lao dốc hơn 2%. Sự cạnh tranh của nguồn cung giá rẻ từ Nga là yếu tố chính dẫn đến sự suy yếu của giá lúa mì CBOT.

Bộ Nông nghiệp Nga duy trì dự báo sản lượng ngũ cốc năm nay của nước này ở mức 132 triệu tấn, bao gồm 86 triệu tấn lúa mì, bất chấp những thiệt hại mùa vụ do thời tiết bất lợi. Trước đó vào đầu tuần này, hãng tư vấn IKAR báo cáo giá lúa mì xuất khẩu của Nga đạt 218 USD/tấn trong tuần vừa rồi, giảm 3 USD/tấn so với một tuần trước đó do nhu cầu yếu. Nguồn cung dồi dào với giá rẻ từ Nga sẽ cạnh tranh gay gắt với lúa mì Mỹ và gây áp lực lớn lên giá mặt hàng này trong thời gian tới.

Trong đó, giá ngô hợp đồng tháng 12 diễn biến giằng co và tăng không đáng kể. Triển vọng nguồn cung từ khu vực Nam Mỹ, bao gồm Argentina và Mỹ, đã có tác động trái chiều lên giá.

Sở Giao dịch Ngũ cốc Buenos Aires (BAGE) dự báo, diện tích trồng ngô cho niên vụ 2024-2025 của Argentina sẽ đạt 6,3 triệu ha, giảm 17% so với niên vụ trước do những lo ngại về thời tiết cũng như dịch rầy nâu gây hại. Bên cạnh đó, lợi nhuận của nông dân cũng bị thu hẹp do giá ngô thấp thời gian gần đây và làm giảm mong muốn trồng ngô của họ. Điều này có thể khiến triển vọng nguồn cung ngô từ Argentina trong niên vụ 2024-2025 trở nên kém khả quan hơn, và đã hỗ trợ giá.

Trong khi đó, cuộc khảo sát mùa vụ Crop Tour 2024 tại khu vực Midwest của Mỹ đã kết thúc ngày thứ hai tại các bang Indiana và Nebraska với kết quả tích cực. Đoàn khảo sát ước tính năng suất ngô trung bình ở Indiana và Nebraska lần lượt ở các mức 187,54 và 173,25 giạ/mẫu, đều cao hơn so với kết quả năm ngoái cũng như mức trung bình 3 năm. Dữ liệu này phần nào củng cố thêm cho triển vọng về một vụ ngô bội thu tại Mỹ và đã gây áp lực lớn lên giá.

Trên thị trường nội địa, ghi nhận trong sáng nay 22/8, giá cà phê nhân xô tại Tây Nguyên và các tỉnh Nam Bộ diễn biến đồng pha với giá thế giới khi bất ngờ tăng hơn 1.000 đồng/kg so với hôm qua, hiện dao động khoảng 119.000 - 119.800 đồng/kg.

Tuyết Mai (nguồn MXV)