Chủ nhật 15/02/2026 04:39

Hotline: 024.355.63.010

Email: banbientap.dnhn@gmail.com

Sáng 17/6, Quốc hội đã chính thức thông qua Luật sửa đổi, bổ sung một số điều của Luật Doanh nghiệp. Luật sẽ có hiệu lực từ ngày 1/7/2025. Một trong những nội dung nổi bật của luật sửa đổi là quy định cụ thể điều kiện phát hành trái phiếu riêng lẻ đối với doanh nghiệp chưa đại chúng. Theo đó, tổng nợ phải trả của doanh nghiệp phát hành - bao gồm cả giá trị trái phiếu dự kiến phát hành - không được vượt quá 5 lần vốn chủ sở hữu, tính theo báo cáo tài chính kiểm toán của năm liền kề.

Quy định này không áp dụng đối với một số nhóm đối tượng như: Doanh nghiệp nhà nước, tổ chức tín dụng, doanh nghiệp bảo hiểm, công ty chứng khoán, công ty quản lý quỹ, cũng như doanh nghiệp phát hành trái phiếu để thực hiện dự án bất động sản. Các nhóm này sẽ tuân thủ quy định của pháp luật chuyên ngành có liên quan.

Cần nhấn mạnh là Luật sửa đổi sẽ được áp dụng cho những doanh nghiệp chưa đại chúng, tức chưa được giao dịch và niêm yết trên cả ba sàn UPCoM, HNX hay HOSE.

Tuy nhiên hiện tại trên sàn chứng khoán, vẫn có một số doanh nghiệp đang "quá tay" trong việc vay nợ, gấp nhiều lần vốn chủ sở hữu. Một phần nguyên nhân là do làm ăn thua lỗ kéo dài, khiến vốn chủ bị ăn mòn, phải vay nợ để bổ sung vốn lưu động. Những công ty này đa số đang giao dịch trên UPCoM - nơi có tính thanh khoản thấp hơn HNX và HOSE.

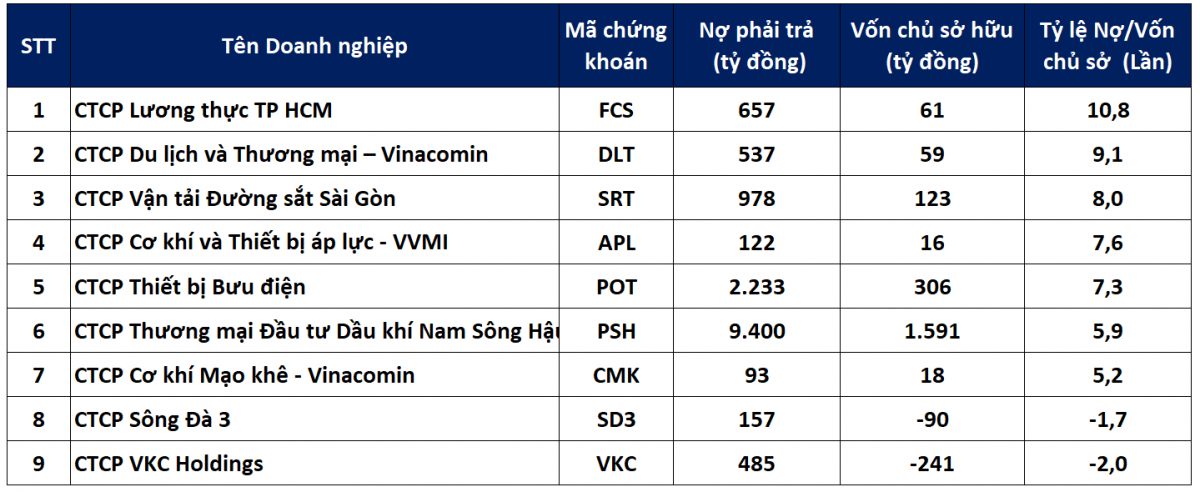

|

| Nguồn: ML tổng hợp từ báo cáo tài chính. |

Đứng đầu bảng thống kê là CTCP Lương thực TP HCM (Foodcosa - Mã: FCS) khi có hệ số nợ/vốn chủ sở hữu (D/E) lên tới 10,8 lần tại cuối năm 2024 theo báo cáo tài chính đã kiểm toán. Nợ phải trả của công ty này là 657 tỷ đồng, trong khi vốn chủ sở hữu chỉ còn 61 tỷ đồng do lỗ lũy kế ăn mòn. Tính đến hết năm 2024, FCS lỗ lũy kế tới 194 tỷ đồng, chủ yếu do khoản lỗ tích lũy trong giai đoạn 2014 - 2020.

Foodcosa kinh doanh chính trong mảng lương thực thực phẩm và công nghệ phẩm; đại lý bán lẻ xăng dầu; bán lẻ các mặt hàng tiêu dùng... Trong đó, hoạt động mang về nhiều doanh thu nhất là thu mua, chế biến mặt hàng gạo rồi xuất khẩu hoặc tiêu thụ nội địa. Ngoài ra, doanh nghiệp này còn sở hữu chuỗi cửa hàng tiện ích FoodcoMart.

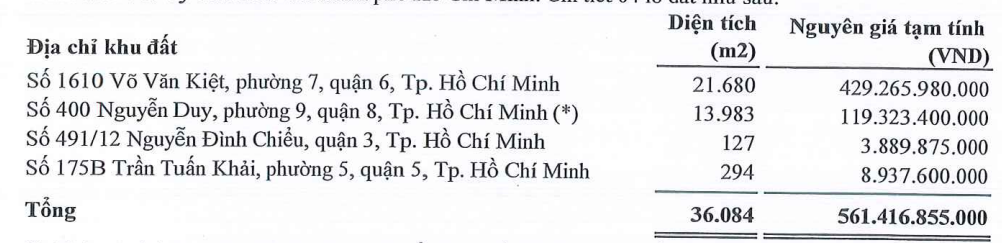

Sau khi cổ phần hoá vào giữa năm 2016, kết quả kinh doanh của Foodcosa vô cùng "bết bát". Tuy nhiên "điểm tựa" chính là doanh nghiệp đang quản lý và sử dụng 4 lô đất với tổng diện tích 36.084 m2, nằm ngay những cung đường đắc địa tại TP. Hồ Chí Minh với nguyên giá tạm tính là 561 tỷ đồng.

|

| Nguồn: BCTC kiểm toán năm 2024. |

Trong phiên giao dịch 18/6, cổ phiếu FCS bất ngờ tăng trần lên 8.800 đồng/cp, trong bối cảnh công ty này vừa đón 1 cổ đông lớn khác là Tổng Công ty Xây dựng Thủy lợi 4 (Mã: TL4) khi đã bỏ ra 27 tỷ đồng để mua vào 2,7 triệu cổ phiếu FCS, tương đương tỷ lệ 9,22% vốn.

CTCP Du lịch và Thương mại – Vinacomin (Mã: DLT) cũng có hệ số nợ/vốn chủ cao. DLT là thành viên thuộc Tổng Công ty than khoáng sản Việt Nam (Vinacomin), hoạt động chính trong thương mại và du lịch.

Cuối năm 2024, nợ phải trả của DLT lên tới 537 tỷ đồng, gấp 9,1 lần vốn chủ sở hữu. Khoảng một nửa số nợ của DLT đến từ nợ vay ngắn hạn từ các ngân hàng, đạt 225 tỷ đồng. Bên cạnh đó công ty cũng nợ người bán ngắn hạn 281 tỷ đồng. Thế nhưng, tỷ lệ D/E cao hơn 9 lần, không phải nguyên nhân do công ty làm ăn yếu kém.

Thực tế, DLT kinh doanh mỗi năm đều có lãi, dao động 4 - 10 tỷ đồng/năm. Công ty cũng hằng năm chia cổ tức đều đặn bằng tiền mặt từ nguồn lợi nhuận sau thuế chưa phân phối với tỷ lệ 8% - 14%/năm. Thế nên, lợi nhuận sau thuế giữ lại tại cuối mỗi năm cũng chỉ còn vài tỷ đồng, khiến vốn chủ sở hữu không có nhiều thay đổi.

Trong khi đó, công ty sử dụng đòn bẩy tài chính để tài trợ cho các hoạt động kinh doanh, trung bình mỗi năm chi phí lãi vay trên dưới 10 tỷ đồng. Chi phí này cùng các chi phí hoạt động khác đã ăn mòn lợi nhuận gộp của doanh nghiệp (riêng năm 2024 lãi gộp 188 tỷ đồng), khiến lợi nhuận thu về sau thuế còn dưới 10 tỷ đồng.

Một doanh nghiệp hiếm hoi đang niêm yết trên HOSE là CTCP Thương mại Đầu tư Dầu khí Nam Sông Hậu (NSH Petro - Mã: NSH) khi cũng có hệ số D/E trên 5 lần.

NSH Petro từng được mệnh danh là "đại gia xăng dầu miền Tây" khi công ty này liên tục đầu tư mở rộng hệ thống kho cảng, nhà máy chế biến xăng dầu và sở hữu 67 cửa hàng cùng 550 đại lý phân phối khắp khu vực Đồng bằng Sông Cửu Long.

Tuy nhiên, việc liên tục mở rộng sang nhiều lĩnh vực: Từ lọc hóa dầu, LPG, xây dựng, bất động sản, du lịch, khách sạn, trạm dừng chân... buộc công ty phải sử dụng đòn bẩy tài chính lớn.

Đi vay là "con dai hai lưỡi", một mặt có thể giúp công ty đẩy mạnh được việc kinh doanh thuận lợi hơn, mặt khác nếu không quản trị và tính toán kĩ càng, chi phí lãi vay sẽ trở thành gánh nặng. Và NSH Petro đang phải đối diện vấn đề này nhiều năm qua.

Từ quý II/2024, NSH Petro rớt mạnh doanh thu từ khoảng 500 tỷ đồng về còn chưa tới trăm tỷ đồng những quý sau đó, cho thấy kết quả kinh doanh sụt giảm nghiêm trọng, bất chấp vay nợ tăng lên.

|

| Lợi nhuận sau thuế của NSH Petro giảm mạnh từ quý IV/2023 sau khi có quyết định cưỡng chế thuế. Nguồn: BCTC quý |

Năm 2024, NSH Petro ghi nhận khoản lỗ kỷ lục lên tới 790 tỷ đồng. Cộng với khoản lỗ 237 tỷ đồng chưa được bù đắp từ năm 2022, công ty lỗ lũy kế 513 tỷ đồng. Một phần nguyên nhân đến từ hoạt động kinh doanh dưới giá vốn và doanh thu giảm sút, nhưng phần lớn là do gánh nặng chi phí tài chính.

Chưa kể, cuối năm 2023, NSH Petro còn bị Cục Thuế tỉnh Hậu Giang ra quyết định cưỡng chế thuế với công ty số tiền hơn 1.100 tỷ đồng, do công ty có tiền thuế nợ quá 90 ngày quy định. Điều này khiến sức khoẻ tài chính của "đại gia xăng dầu miền Tây" càng tệ hơn.

Tính đến cuối năm 2024, nợ phải trả của NSH Petro lên tới hơn 9.700 tỷ đồng, gấp 5,9 lần vốn chủ sở hữu, riêng vay nợ các tổ chức lên tới 6.900 tỷ đồng.

Mới đây, Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE) vừa thông báo đang xem xét hủy niêm yết bắt buộc đối với cổ phiếu PSH do vi phạm nghiêm trọng nghĩa vụ công bố thông tin và các quy định liên quan.

Cụ thể, công ty đã chậm nộp báo cáo tài chính kiểm toán năm 2024 quá ba tháng, trong khi trước đó, báo cáo tài chính năm 2023 đã từng bị kiểm toán đưa ra ý kiến ngoại trừ.

|

| NSH Petro có hàng trăm cửa hàng đại lý xăng dầu tại miền Tây. (Ảnh: NSH Petro). |

Một số công ty khác trong bảng thống kê có vốn chủ sở hữu âm, tức mất sạch vốn góp như SD3 của CTCP Sông Đà 3 và VKC của CTCP VKC Holdings.

Nguyên nhân do lỗ lũy kế, trong khi nợ phải trả cao, cũng là trường hợp không thoả mãn điều kiện phát hành trái phiếu doanh nghiệp. Những trường hợp này cần tái cơ cấu, phát hành thêm vốn, cải thiện hoạt động kinh doanh... để đưa vốn chủ sở hữu về lại mức dương.

Còn nếu xét trên nhóm doanh nghiệp chưa đại chúng, một số công ty mảng năng lượng tái tạo là nhóm cũng có hệ số nợ phải trả/vốn chủ sở hữu cao ngất ngưởng.

Những năm 2017-2021 được coi là giai đoạn nóng trong việc phát hành trái phiếu riêng lẻ của doanh nghiệp, đặc biệt là những nhóm công ty mảng năng lượng tái tạo đã gấp rút huy động vốn từ kênh trái phiếu (thay vì kênh ngân hàng,...) lên đến hàng nghìn tỷ đồng, nhằm thực hiện các dự án năng lượng để kịp hưởng cơ chế giá điện FIT.

Tuy nhiên điều này cũng gây sức ép lên kết quả của doanh nghiệp năng lượng. Vốn là một ngành thâm dụng vốn - tức cần chi phí ban đầu bỏ ra lớn, nhưng việc thu hồi vốn khá khó khăn khi lợi nhuận thu về nhỏ giọt và cơ chế giá vẫn còn đang khiến doanh nghiệp "bối rối". Trong khi đó, mỗi năm doanh nghiệp vẫn phải trả lãi hàng chục, thậm chí hàng trăm tỷ đồng cho trái chủ, điều này gây gánh nặng tài chính, một số bên còn "khất nợ" trái phiếu trong thời gian dài.

Trả lời Báo Lao động hồi tháng 3/2024, TS. Nguyễn Trí Hiếu - Chuyên gia tài chính - ngân hàng cho biết, hệ số nợ phải trả/vốn chủ sở hữu theo tỷ lệ đòn bẩy tài chính thì 1/1 được tính là bình thường, nghĩa là 1 đồng nợ phải trả, thì vốn chủ sở hữu cũng là 1 đồng. Thậm chí tỉ lệ 2/1 cũng không phải quá rủi ro, tình trạng báo động là tỉ lệ lên đến 3/1.

Tuy nhiên, vị chuyên gia này cũng cho rằng, để đánh giá doanh nghiệp có khả năng thanh toán hay không cần phải xem xét đến cả dòng tiền của doanh nghiệp. Nếu chỉ nói vốn chủ và tổng nợ thì chỉ là bức tranh mang tính thời điểm.

Chẳng hạn như tại thời điểm này, tỷ lệ đòn bẩy là 1/1 hoặc 2/1, nhưng không nói lên được trong tương lai dòng tiền có về hay không. Dòng tiền của doanh nghiệp là tiền vào từ lợi nhuận, từ nhà đầu tư đóng góp, hoặc đi vay chỗ khác, bán tài sản, bán hàng tồn kho… và con số này phải lớn hơn nợ phải trả thì an toàn. Vị chuyên gia cũng cho biết, cần phải xét đến ngành nghề, vì mỗi ngành nghề có một tỷ lệ đòn bẩy khác nhau.