Việt Nam hiện có các hãng hàng không nội địa chính gồm: Vietnam Airlines, Vietjet Air, Bamboo Airways, Vietravel Airlines và Pacific Airlines (trước đây là Jetstar Pacific). Trong đó, hai hãng Vietnam Airlines và Vietjet nắm áp đảo tổng cộng 85% thị phần, cả hai suýt soát nhau lần lượt 42,2% và 42,8% theo số liệu tính đến tháng 7/2024 do Kirin Capital công bố.

Sau COVID-19, kết quả kinh doanh của các hãng hàng không đều dần cho thấy sự hồi phục khi nhu cầu đi lại của người dân dần ổn định, thậm chí tăng trưởng mạnh.

Vietjet cũng không ngoại lệ - hãng bay của tỷ phú Nguyễn Thị Phương Thảo đã nhanh chóng xây dựng một vị trí vững chắc tại thị trường Việt Nam - một trong những thị trường hàng không phát triển nhanh nhất và nổi lên như một trong những hãng hàng không chi phí thấp (LCC - Low Cost Carrier) hàng đầu ở Đông Nam Á.

Mặc dù VietJet không phải là LCC đầu tiên ở Việt Nam nhưng họ có lợi thế là người dẫn đầu. Jetstar Pacific là LCC đầu tiên của Việt Nam trong năm 2008 khi hãng hàng không Pacific Airlines đổi thương hiệu và áp dụng mô hình LCC. Nhưng hãng này phát triển chậm chạp trong vài năm đầu, và phải đến năm 2013 mới bắt đầu mở rộng, thì tại thời điểm đó thì Vietjet đã trở thành LCC lớn nhất của Việt Nam.

|

| Ảnh minh họa: Vietjet. |

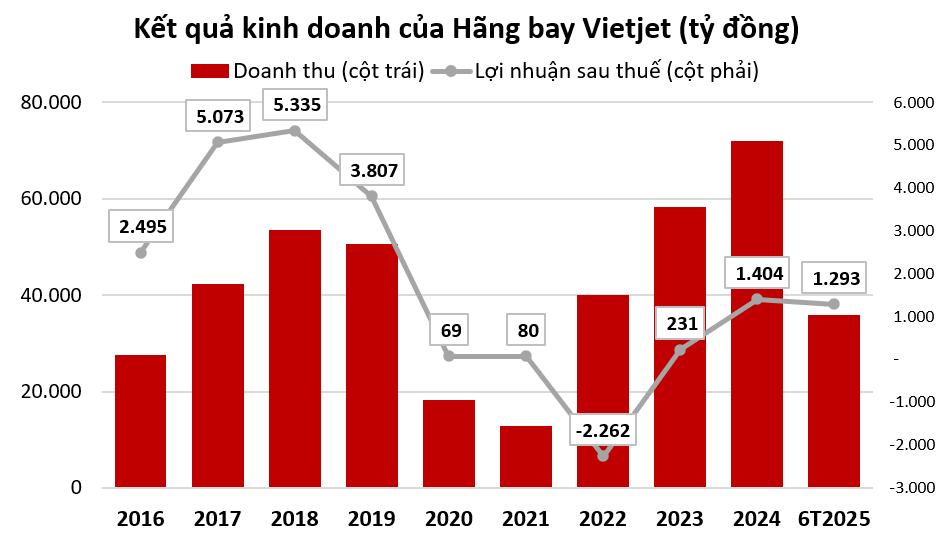

Xét về tình hình hoạt động của Vietjet, sau hai năm đại dịch khiến doanh thu rơi về mức thấp, kết quả đã nhanh chóng hồi phục, tăng trưởng 2 chữ số so với năm liền trước. Thậm chí năm 2024, Vietjet đạt doanh thu kỷ lục với hơn 72.000 tỷ đồng.

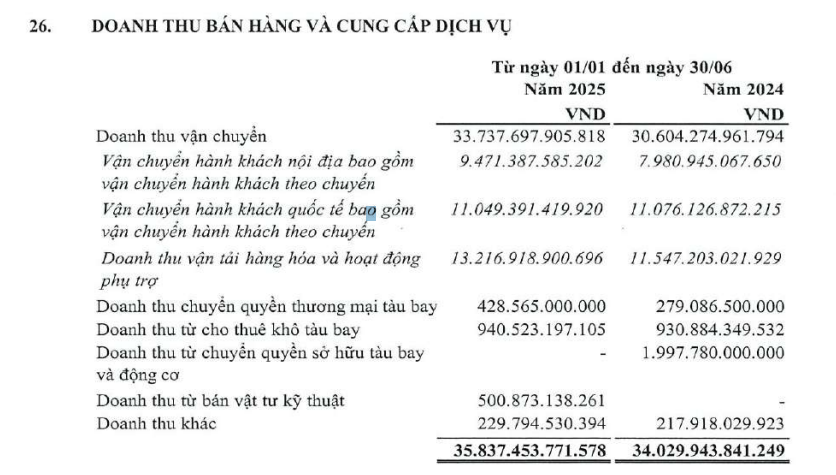

Sang năm 2025, số liệu của hãng tiếp tục “cất cánh” với doanh thu hơn 35.800 tỷ đồng, tăng 5%. Vietjet thông tin trong 6 tháng đầu năm, hãng đã khai thác 79.000 chuyến bay, vận chuyển 14,4 triệu hành khách, đóng góp hơn 4.528 tỷ đồng thuế, phí cho ngân sách nhà nước.

Doanh thu đã hồi phục và vượt mức trước đại dịch, thế nhưng kết quả lợi nhuận sau thuế của Vietjet lại chưa tăng tương xứng. Đơn cử như năm 2024 - doanh thu thiết lập mức cao nhất mọi thời đại, thì lợi nhuận sau thuế lại chỉ hơn 1.400 tỷ, bằng 37% so với trước dịch năm 2019 và chỉ bằng 1/4 năm đỉnh cao lợi nhuận là 2018.

|

| Nguồn: Tổng hợp từ báo cáo tài chính đã kiểm toán. |

Vậy vì sao lại có sự chênh lệch như vậy?

Khác với các hãng bay khác tại Việt Nam, ngoài nguồn thu chính từ vận chuyển hành khách nội địa và quốc tế, dịch vụ bán đồ ăn trên máy bay (tỷ trọng nhỏ), thì Vietjet còn sở hữu mô hình kinh doanh đặc biệt khác là bán – cho thuê lại máy bay (sale and lease back).

Tức là, Vietjet sẽ mua các máy bay từ hãng sản xuất như Boeing và Airbus, sau đó bán cho một bên thứ ba với giá cao hơn giá mua ban đầu, đồng thời ghi lợi nhuận từ nghiệp vụ này trên báo cáo tài chính. Sau đó Vietjet thuê lại máy bay từ chính đối tác đó và trả tiền thuê hằng năm. Bằng nghiệp vụ này, Vietjet mỗi năm ghi nhận lúc thì hàng trăm, thậm chí hàng nghìn tỷ đồng lợi nhuận từ hoạt động bán – tái thuê máy bay.

Điều này không những cho phép Vietjet không phải chịu chi phí khấu hao và lãi vay từ việc mua máy bay, mà còn giúp công ty ghi nhận một khoản lợi nhuận từ việc bán tàu bay cho bên thứ 3.

Thống kê từ báo cáo tài chính đã kiểm toán hằng năm của Vietjet cho thấy, mảng bán – tái thuê máy bay này có biên lãi gộp rất cao. Chẳng hạn năm 2019, mảng này đem về doanh thu cho Vietjet khoảng 11.300 tỷ đồng, trong khi giá vốn chỉ hơn 8.100 tỷ. Tức là lãi gộp tới hơn 3.200 tỷ đồng (chiếm hơn 57% lợi nhuận gộp tất cả các mảng).

Trong khi sau đại dịch, mảng chuyển nhượng quyền sở hữu và chuyển quyền thương mại tàu bay của Vietjet trong năm 2023 khoảng 6.400 tỷ. Sang năm 2024, con số đã cải thiện lên 9.800 tỷ - nhưng vẫn chưa bằng giai đoạn trước dịch.

Đến nửa đầu năm nay, mảng này chỉ tạo ra 428 tỷ đồng từ việc chuyển quyền thương mại tàu bay (tức không có nguồn thu từ bán máy bay), giảm tới 81% so với cùng kỳ.

Đây cũng là nguyên nhân khiến cho lợi nhuận sau thuế của hãng hàng không giá rẻ Vietjet Air không tăng tương xứng với doanh thu sau đại dịch.

|

| Cơ cấu nguồn thu nửa đầu năm 2025 của Vietjet. Nguồn: Báo cáo soát xét bán niên 2025. |

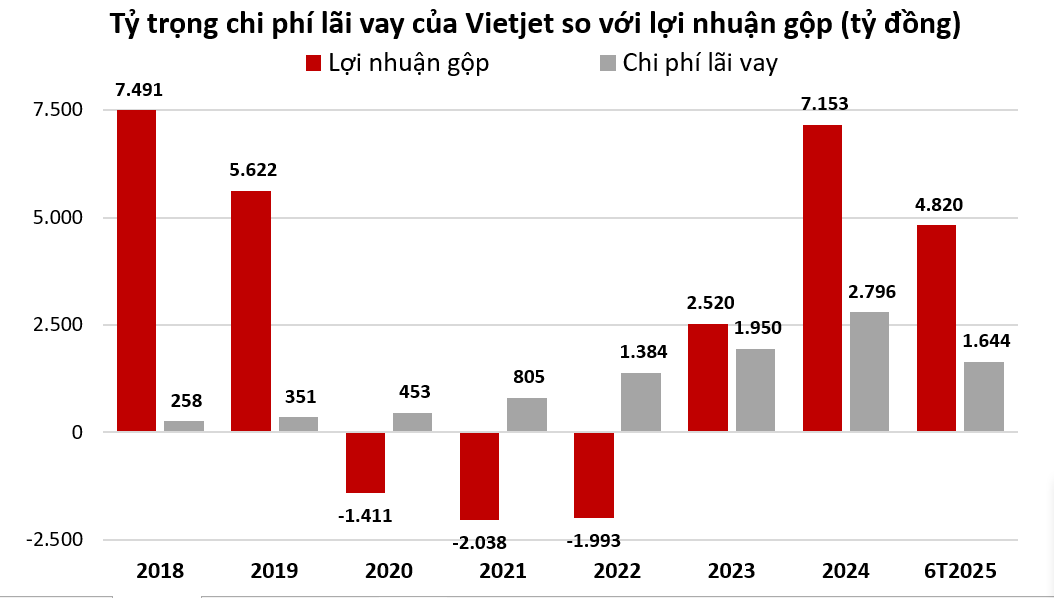

Không những thế, một yếu tố khác khiến cho kết quả sau cùng của Vietjet chưa thể “cất cánh” như doanh thu còn đến từ chi phí lãi vay.

Thống kê cho thấy công ty đã tăng đi vay nợ với tốc độ kinh ngạc. Từ năm 2018 – 2024, trong khi tổng tài sản tăng 54%, thì nợ vay năm 2024 đã gấp 8 lần. Tỷ trọng của nợ vay trên nguồn vốn năm 2018 là 14%, và đã tăng mạnh lên 44% tại cuối năm 2024.

Tại cuối tháng 6/2025, tổng nợ đi vay của Vietjet trên 51.000 tỷ đồng, chiếm hơn 45% trong tổng nguồn vốn là 112.159 tỷ đồng. Chỉ trong nửa đầu năm, hãng đã đi vay mới hơn 29.500 tỷ đồng và trả nợ gốc trên 21.000 tỷ.

Với tốc độ đi vay như vậy, chi phí lãi vay hiển nhiên là gánh nặng của doanh nghiệp theo thời gian. Xét trong hai quý đầu năm, chi phí lãi vay là 1.644 tỷ đồng, vọt lên 35% so với cùng kỳ. Chi phí này chiếm tới 1/3 số lãi gộp của Vietjet – trở thành chi phí chính bào mòn lợi nhuận của Vietjet (chi phí bán hàng chỉ chiếm chưa tới 1.200 tỷ và quản lý doanh nghiệp chỉ 742 tỷ).

|

| Nguồn: Báo cáo kiểm toán của Vietjet. |