Bức tranh thị trường quỹ đầu tư Việt Nam trong nửa đầu 2025 phản ánh sự phân hóa rõ nét giữa các dòng sản phẩm và tâm lý nhà đầu tư. Trong khi các quỹ cổ phiếu đang chịu áp lực lớn từ hiệu suất yếu và dòng tiền rút ròng kéo dài, các quỹ trái phiếu bắt đầu hé mở kỳ vọng về sự ổn định trở lại.

Theo báo cáo mới công bố của FiinGroup, hiệu suất hoạt động của hầu hết các nhóm quỹ đều suy giảm rõ rệt so với cùng kỳ năm 2024, phản ánh bối cảnh thị trường kém thuận lợi, đặc biệt trong quý I. Đồng thời, áp lực rút vốn tiếp tục kéo dài, với tổng giá trị rút ròng lên tới hơn 12.500 tỷ đồng trong 6 tháng đầu năm.

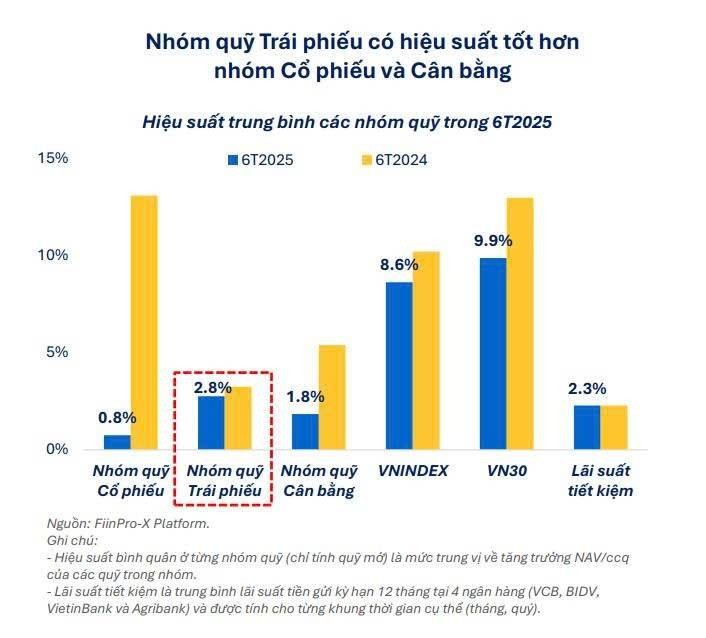

Cổ phiếu dưới kỳ vọng, trái phiếu duy trì ổn định

Các quỹ đầu tư cổ phiếu ghi nhận hiệu suất trung bình chỉ đạt 0,8% trong 6 tháng đầu năm, giảm mạnh so với mức 13,1% của cùng kỳ 2024. Mức sinh lời này cũng kém xa so với các chỉ số tham chiếu như VN-Index (+8,6%) và VN30 (+9,9%), cho thấy phần lớn các quỹ cổ phiếu hoạt động dưới mức chuẩn thị trường.

Nguyên nhân chính đến từ đợt điều chỉnh sâu trong quý I/2025 và đặc biệt là tháng 4, khi VN-Index giảm tới 6,2%, trong bối cảnh thị trường chịu tác động tiêu cực từ các lo ngại liên quan đến rủi ro thuế quan và lạm phát toàn cầu.

Trái ngược với nhóm cổ phiếu, các quỹ trái phiếu duy trì hiệu suất ổn định với mức sinh lời trung bình 2,8%, gần tương đương cùng kỳ (3,2%) và cao hơn lãi suất tiết kiệm trung bình (2,3%). Tuy nhiên, sau khi trừ đi các khoản chi phí và thuế (ước tính khoảng 1–1,2%), chênh lệch lợi nhuận thực tế giữa hai kênh này không quá đáng kể. Chỉ 6/23 quỹ trái phiếu đạt hiệu suất cao hơn so với cùng kỳ năm ngoái.

Nhóm quỹ cân bằng – với chiến lược phân bổ giữa cổ phiếu và trái phiếu – ghi nhận hiệu suất trung bình 1,8%, thấp hơn đáng kể so với mức 5,4% của 6T2024. Diễn biến này cho thấy chiến lược trung dung vẫn chịu nhiều thách thức trong môi trường thị trường có tính phân hóa cao.

Chuỗi rút vốn kéo dài và chưa có dấu hiệu kết thúc

Dòng tiền rút ròng tiếp tục là điểm nghẽn lớn của thị trường quỹ đầu tư trong 6 tháng đầu năm 2025. Tổng giá trị rút ròng đạt 12.500 tỷ đồng, trong đó riêng nhóm quỹ cổ phiếu chiếm tới 12.700 tỷ đồng, đánh dấu quý rút ròng thứ 6 liên tiếp – chuỗi rút vốn dài nhất kể từ năm 2022.

Chỉ tính riêng tháng 6, tổng rút ròng đạt 1.820 tỷ đồng, tăng nhẹ so với tháng 5. Đặc biệt, áp lực rút vốn tập trung mạnh ở các quỹ thụ động (ETF) và quỹ đóng, với các ETF nước ngoài như Fubon FTSE Vietnam và VanEck Vietnam ETF chiếm tới 63% tổng giá trị rút ròng của nhóm quỹ cổ phiếu trong 6T2025.

Ở chiều ngược lại, nhóm quỹ trái phiếu ghi nhận tín hiệu tích cực với dòng tiền vào ròng trở lại, đạt hơn 500 tỷ đồng trong tháng 6 – sau 3 tháng liên tiếp bị rút vốn. Các quỹ nổi bật như TCBF, DCIP và ABBF đóng vai trò dẫn dắt dòng tiền. Đáng chú ý, một số quỹ ETF nước ngoài như VanEck Vietnam ETF và ETF DCVFMVN DIAMOND cũng bắt đầu ghi nhận dòng tiền vào ròng từ đầu tháng 7.

Tín hiệu phục hồi thận trọng

Mặc dù dòng tiền rút ròng vẫn chiếm ưu thế, một số tín hiệu tích cực về tâm lý thị trường bắt đầu xuất hiện trong tháng 6. Cụ thể, 25/34 quỹ mở cổ phiếu đã giảm tỷ trọng tiền mặt, tăng đáng kể so với 19/35 quỹ trong tháng 5, phản ánh kỳ vọng phục hồi thận trọng của các nhà quản lý danh mục.

Các quỹ như VESAF và VMEEF là những cái tên chủ động hạ mạnh tỷ trọng tiền mặt, trong khi VFMVSF và DCDS đã giảm tỷ trọng tiền mặt 3 tháng liên tiếp.

Về danh mục đầu tư, HPG (Hòa Phát) là cổ phiếu được mua ròng mạnh nhất trong tháng 6 với sự tham gia của 56 quỹ, một phần nhờ được tăng tỷ trọng trong rổ chỉ số MarketVector Vietnam Local Index. Ngoài ra, các cổ phiếu ngân hàng như OCB, MBB, CTG cũng ghi nhận lực mua ròng, với kỳ vọng vào tác động tích cực từ Luật sửa đổi Luật Các tổ chức tín dụng – dự kiến giúp cải thiện thanh khoản và xử lý nợ xấu.

Ở chiều bán ròng, VIC và VHM chịu áp lực lớn, chủ yếu do bị hạ tỷ trọng trong kỳ cơ cấu quý II/2025. Đáng chú ý, 6/14 cổ phiếu ngân hàng thuộc VN30 như STB, BID, ACB, VIB, HDB và TCB đều bị bán ròng mạnh. Trong đó, STB là cổ phiếu bị bán ròng nhiều nhất với sự tham gia của 23 quỹ, chủ yếu nhằm chốt lời sau chu kỳ tăng giá mạnh.

Dù chưa có tín hiệu phục hồi rõ ràng trên diện rộng, việc một số quỹ chủ động điều chỉnh chiến lược phân bổ và thu hút dòng tiền trở lại là tín hiệu tích cực. Giai đoạn nửa cuối năm 2025 được kỳ vọng sẽ là thước đo cho khả năng thích nghi và điều chỉnh linh hoạt của các nhà quản lý quỹ trước bối cảnh thị trường còn nhiều thay đổi.