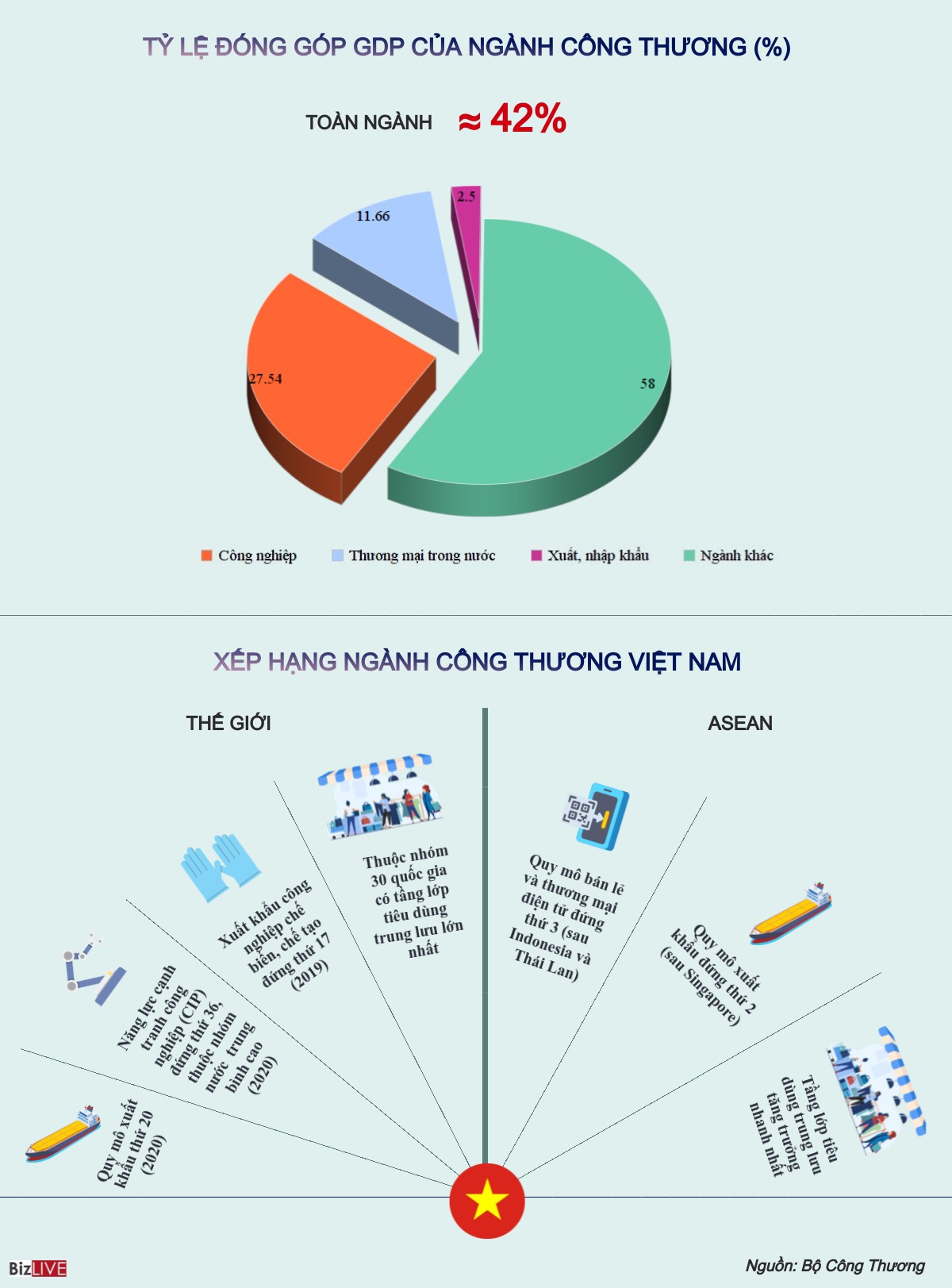

Công thương hiện là ngành có đóng góp trực tiếp lớn nhất vào GDP trong các ngành kinh tế Việt Nam với xấp xỉ 42%. Trong đó, công nghiệp chiếm 27,54%, thương mại trong nước chiếm 11,66% và xuất nhập khẩu chiếm 2,5%.

aa

Báo cáo xây dựng Đề án tái cơ cấu ngành Công thương giai đoạn 2021 – 2030 mà Bộ Công thương vừa công bố cho biết, sau gần 10 năm triển khai thực hiện “Đề án tái cơ cấu ngành Công thương phục vụ sự nghiệp công nghiệp hóa, hiện đại hóa và phát triển bền vững giai đoạn đến năm 2020, tầm nhìn đến năm 2030”, ngành Công thương đã từng bước khẳng định vai trò quan trọng là động lực cho tăng trưởng kinh tế và trong những giai đoạn khó khăn gần đây như chiến tranh thương mại Hoa Kỳ - Trung Quốc hay đại dịch COVID-19.

Quá trình tái cơ cấu ngành Công thương đã đạt nhiều kết quả tích cực đóng góp quan trọng cho chuyển dịch cơ cấu nền kinh tế theo hướng công nghiệp và dịch vụ; cơ cấu nội ngành công nghiệp ngày chuyển dịch theo hướng công nghiệp chế biến, chế tạo và giảm dần công nghiệp khai khoáng; ngành năng lượng ngày càng chuyển dịch theo hướng xanh hóa với cơ cấu năng lượng tái tạo ngày càng tăng trong tổng cung năng lượng sơ cấp và tiêu thụ năng lượng cuối cùng; xuất nhập khẩu và thị trường trong nước ngày càng khẳng định vai trò động lực cho tăng trưởng.

Tuy nhiên, theo Bộ Công Thương quá trình tái cơ cấu của ngành Công thương gắn với đổi mới mô hình tăng trưởng thời gian qua thực hiện chậm, quá trình công nghiệp hóa chưa tạo ra các chuyển biến rõ nét; tỷ trọng ngành công nghiệp và thương mại trong GDP không thay đổi nhiều qua các năm (từ 35,1% năm 2011 lên 39,2% năm 2020).

Việc triển khai tái cơ cấu ngành Công thương, đổi mới mô hình tăng trưởng của ngành giai đoạn 2011-2020 vẫn còn tồn tại 4 hạn chế lớn.

Thứ nhất, ngành công nghiệp của Việt Nam mới phát triển về chiều rộng mà chưa phát triển về chiều sâu, tiến trình công nghiệp hóa trong công nghiệp thực hiện chậm.

Theo đó, năng suất lao động còn thấp so với các nước trong khu vực, tỷ trọng công nghiệp chế biến, chế tạo so với GDP, tỷ lệ đóng góp vào công nghiệp chế biến, chế tạo toàn cầu còn hạn chế, kể cả so với các nước trong khối ASEAN.

Công nghiệp cũng là ngành có tốc độ tăng năng suất lao động thấp nhất trong các ngành kinh tế, chậm đổi mới công nghệ với đội ngũ lao động tay nghề thấp (28,54% lao động không có trình độ chuyên môn kỹ thuật), các ngành công nghiệp công nghệ thấp tiếp tục chiếm tỷ trọng cao (chiếm khoảng 65-70% trong toàn ngành công nghiệp chế biến, chế tạo ở Việt Nam, trong khi toàn cầu chỉ là 18%).

Bên cạnh đó, năng lực tự chủ của ngành công nghiệp còn chưa cao, Việt Nam phải nhập khẩu hầu hết nguyên, vật liệu đầu vào cho các ngành công nghiệp lớn. Đặc biệt là các ngành công nghiệp chủ đạo như dệt may, da giày, điện tử Việt Nam nhập khẩu hơn 90% nguyên liệu và phụ thuộc quá lớn vào một số thị trường như Trung Quốc, Hàn Quốc, Đài Loan… và cơ bản chỉ đóng vai trò là nơi gia công cho xuất khẩu trong chuỗi giá trị toàn cầu với tỷ suất lợi nhuận rất thấp, chỉ khoảng 5-10%; và phụ thuộc chủ yếu vào các doanh nghiệp FDI.

Bộ Công thương đánh giá, đây là một thách thức lớn đối với Việt Nam bởi về dài hạn, các doanh nghiệp FDI sẽ rất dễ dàng rời sang quốc gia khác nếu các điều kiện cho sản xuất và tiếp cận thị trường xuất khẩu thuận lợi hơn.

Ngoài ra, sự phân bố không gian các ngành công nghiệp cũng chưa khai thác tốt lợi thế cạnh tranh của các vùng, chưa hình thành được các cụm ngành công nghiệp chuyên môn hóa. Doanh nghiệp tư nhân trong nước trong các ngành công nghiệp, đặc biệt là công nghiệp chế biến, chế tạo chủ yếu quy mô nhỏ và kém hiệu quả hơn so với các doanh nghiệp có vốn đầu tư nước ngoài.

Thứ hai là năng lực cạnh tranh của ngành năng lượng chưa cao và còn đối mặt với nhiều thách thức về đảm bảo an ninh năng lượng. Thậm chí Việt Nam đã chuyển dịch từ quốc gia xuất siêu năng lượng sang nhập siêu từ năm 2015 với quy mô nhập siêu ngày càng lớn (tỷ trọng nhập siêu/xuất khẩu tăng từ 33,47% năm 2015 lên 402% năm 2019), đặc biệt là than và dầu khí; nhiều dự án năng lượng (dầu khí, điện) chậm tiến độ so với quy hoạch, kế hoạch ảnh hưởng lớn tới việc đảm bảo cung ứng năng lượng và nguy cơ thiếu điện.

Thứ ba, xuất nhập khẩu của Việt Nam chưa khai thác một cách hiệu quả tiềm năng, lợi thế của đất nước và chưa thực sự bền vững. Xuất khẩu mới chỉ mới khai thác được khoảng 1/2 tiềm năng hiện có và vẫn phụ thuộc nhiều vào nhập khẩu, đặc biệt là nhập khẩu nguyên phụ liệu (chiếm trên 90% tổng kim ngạch nhập khẩu) dẫn đến giá trị gia tăng xuất khẩu thấp và giảm dần qua các năm, dễ gặp bất lợi mỗi khi giá thế giới biến động tăng khiến tăng giá thành sản phẩm, giảm khả năng cạnh tranh.

Thứ tư, phát triển thương mại trong nước chưa khai thác hết tiềm năng của khu vực thị trường mới nổi với quy mô dân số trẻ và sự tăng trưởng nhanh của tầng lớp trung lưu.

Dung lượng của thị trường trong nước còn thấp, mới chỉ chưa đến 1/2 lần so với thị trường xuất khẩu và khoảng 1/4 so với thị trường xuất nhập khẩu và đang ngày càng bị doãng ra (tỷ trọng thị trường trong nước so với xuất khẩu giảm từ 77,2% năm 2011 xuống còn khoảng 58,51% vào năm 2020); sức mua trong nước còn hạn chế do thu nhập bình quân đầu người vẫn còn thấp và chưa có các trung tâm mua sắm mang tầm quốc tế như một số quốc gia trong khu vực (Thái Lan, Singapore) để khai thác cầu thế giới.

Hệ thống phân phối hiện đại mới chỉ ở giai đoạn đầu của quá trình công nghiệp hóa, hiện đại hóa với quy mô hàng hóa lưu thông chiếm tỷ trọng rất thấp trong cơ cấu bán lẻ; quy mô thị trường thương mại điện tử còn rất nhỏ so với quy mô của toàn thị trường bán lẻ và thấp hơn rất nhiều so với các nước.

Dự thảo Nghị định về miễn, giảm tiền thuê đất năm 2025 và các điều chỉnh mới về giá đất tại TP HCM sẽ có tác động lớn đến doanh nghiệp. Những thay đổi này khiến chi phí đất đai tăng cao, tạo ra những thách thức không nhỏ.

Dù có sự cải thiện nguồn cung và pháp lý, bất động sản nghỉ dưỡng 2025 vẫn phải đối mặt với nhiều khó khăn, thanh khoản yếu và sự thận trọng từ nhà đầu tư.

Có 325/705 đơn vị cấp huyện đã hoàn thiện cơ sở dữ liệu quy hoạch và kế hoạch sử dụng đất, 300/705 đơn vị cấp huyện hoàn tất xây dựng cơ sở dữ liệu giá đất.

Bất động sản nhà phố vùng ven Hà Nội đang thu hút sự quan tâm lớn từ nhà đầu tư nhờ vào hạ tầng phát triển mạnh mẽ và tiềm năng sinh lời cao trong năm 2025.

Sáng ngày 1 tháng 2 (tức mùng 4 Tết Nguyên đán Ất Tỵ 2025), Thủ tướng Chính phủ Phạm Minh Chính cùng đoàn công tác đã tham dự lễ khởi công dự án đường cao tốc TP. Hồ Chí Minh - Thủ Dầu Một - Chơn Thành, với đoạn đi qua tỉnh Bình Dương dài 52 km.

Phó Thủ tướng Trần Hồng Hà vừa ký Quyết định số 55/QĐ-TTg, ban hành Kế hoạch thực hiện Quy hoạch tỉnh Bình Thuận giai đoạn 2021-2030, tầm nhìn đến năm 2050.

Sự phát triển mạnh mẽ của hạ tầng đang mở ra cơ hội lớn cho bất động sản Việt Nam. Các dự án chiến lược hứa hẹn mang lại lợi ích dài hạn cho thị trường.

Ngày 21/1/2025, Hội đồng thẩm định liên ngành đã thống nhất thông qua Đề án phân loại đô thị và công nhận thành phố Tây Ninh là đô thị loại II với số điểm ấn tượng 87,92/100.

Mặc dù lãi suất vay giảm, nhưng giá bất động sản quá cao và lãi suất thả nổi vẫn là rào cản lớn khiến nhiều gia đình trẻ khó tiếp cận thị trường nhà ở TP.HCM.

Năm 2025, thị trường bất động sản đang chuẩn bị bước vào giai đoạn tăng trưởng mới, với nguồn cung tăng trưởng mạnh mẽ và giá cả vẫn duy trì ở mức cao. Những tín hiệu phục hồi tích cực đang mở ra cơ hội lớn cho nhà đầu tư.

Những chỉ đạo và hành động thể hiện quyết tâm của Chính phủ trong việc xây dựng một thị trường bất động sản minh bạch, lành mạnh, đồng thời xử lý triệt để các hành vi gây bất ổn và trục lợi.

Doanh nghiệp bất động sản vào cuộc đua "săn" quỹ đất trong năm 2025 đang diễn ra mạnh mẽ, nhiều tập đoàn lớn tích cực mở rộng và đầu tư vào các dự án chiến lược tại các khu vực trọng điểm.

Hà Nội vừa phê duyệt 8 dự án nhà ở xã hội, cung cấp hơn 1.500 căn hộ cho người dân. Các dự án này sẽ thúc đẩy thị trường nhà ở xã hội, đáp ứng nhu cầu nhà ở ngày càng tăng