Lãi suất ngân hàng ngày 11/8/2026: Ưu đãi đẩy lãi suất lên cao

Lãi suất ngân hàng ngày 11/8/2026 ghi nhận ưu đãi, trong đó MB cộng thêm 2,2%/năm, còn Cake by VPBank đưa lãi suất thực nhận lên tới 9,4%/năm cho khách hàng đủ điều kiện.

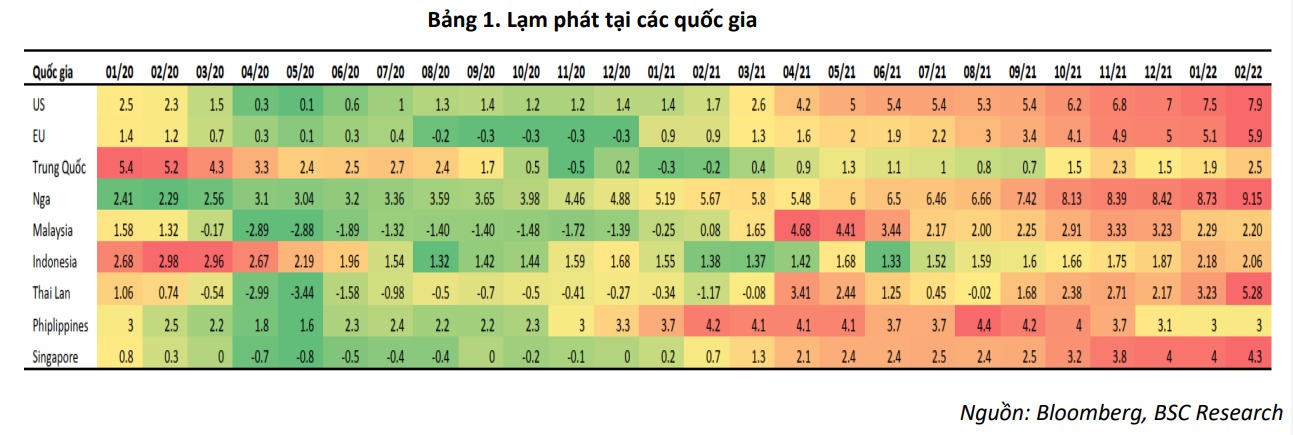

Tình trạng lạm phát thế giới duy trì xu hướng tăng mạnh trên toàn cầu. Chỉ số BCOM-Index, thước đo lạm phát giá cả hàng hóa đã đạt 29,32 (tăng 55,8% so với cùng kỳ năm ngoái) vào ngày 25/3. Đây cũng là mức cao nhất kể từ năm 2017.

Đồng thời chỉ số CIS, thước đo trung bình giá cả các containers vận tải trên toàn cầu cũng tăng mạnh và đạt 164,12 (tăng 86,75% so với cùng kỳ năm ngoái) vào cuối tháng 1.

Đà tăng của lạm phát được ủng hộ khá lớn từ vận động tăng giá của giá dầu dầu thô, tạo nên từ sự kiện xung đột Ukraine vào ngày 15/2. Tác động của việc giá dầu lên cao dự kiến cũng sẽ khiến cho khả năng gia tốc chính sách thắt chặt chính sách tiền tệ gia tăng trong bối cảnh nền kinh tế thế giới hồi phục tích cực. BSC cho rằng khả năng xu hướng này xảy ra ngày càng cao trong tình trạng lạm phát các quốc gia hầu hết đều đang nằm ở mức khá cao.

Tại ba nền kinh tế lớn là Mỹ, Châu Âu và Trung Quốc, Mỹ và châu Âu vẫn thực hiện chính sách tiền tệ thắt chặt kể từ cuối năm 2021 đến nay để đối phó với lạm phát; còn tại Trung Quốc, NHTW nước này đang thực hiện chính sách tiền tệ nới lỏng do lạm phát hiện tại ở mức thấp và quốc gia này nới lỏng chính sách tiền tệ nhằm mục đích khôi phục nền kinh tế đang tăng trưởng chậm do chính sách “Zero COVID”.

Đối với các quốc gia ở ASEAN 6, ngoại trừ Singapore đang thực hiện chính sách tiền tệ thắt chặt, khối ASEAN 5 còn lại được cho vẫn duy trì chính sách tiền tệ hiện tại. Tuy nhiên các NHTW sẽ bắt đầu tăng lãi suất điều hành kể từ quý III trước áp lực gia tăng chi phí đầu vào như hiện tại, đặc biệt là chi phí nhiên liệu, thực phẩm do cuộc khủng hoảng địa chính trị giữa Nga và Ukraine vẫn chưa có dấu hiệu hạ nhiệt.

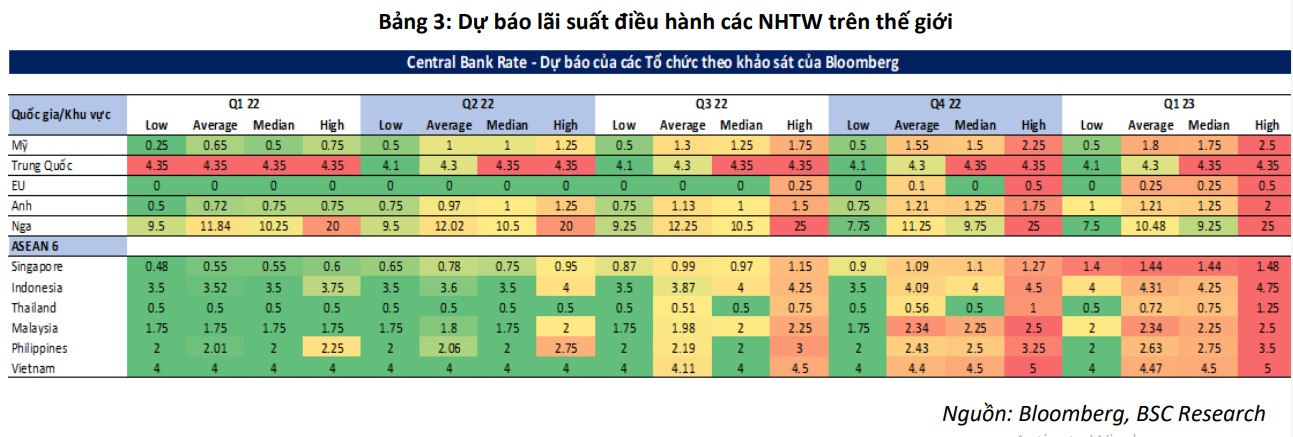

Về tác động lên Việt Nam, BSC nhận định với xu hướng lạm phát đang gia tăng, dự báo các nền kinh tế sẽ đẩy mạnh thắt chặt chính sách tiền tệ bắt đầu từ quý II. Việt Nam dự kiến vẫn sẽ duy trì chính sách tiền tệ nới lỏng trong quý II và quý III, bắt đầu nâng lãi suất kể từ quý IV theo xu hướng thắt chặt chính sách tiền tệ của thế giới.

Cùng nhận định, Chứng khoán VNDirect cho rằng áp lực lạm phát khó có thể làm thay đổi chính sách tiền tệ của Ngân hàng Nhà nước (NHNN), ít nhất là trong nửa đầu năm 2022. Theo công ty này, NHNN sẽ không nâng lãi suất này điều hành trong 6 tháng đầu năm nay mà vẫn duy trì lãi suất hiện tại nhằm hỗ trợ nền kinh tế phục hồi. VNDirect cho rằng NHNN sẽ hỗ trợ thị trường thông qua hoạt động như bơm thanh khoản tiền đồng, mua vào ngoại hối hay nâng trần tăng trưởng tín dụng cho các ngân hàng thương mại. Tăng trưởng tín dụng toàn hệ thống sẽ đạt 14% năm 2022.

Trong một khảo sát, SSI cũng cho biết các ngân hàng thương mại đang đặt chỉ tiêu tăng trưởng tín dụng cao trong năm nay. Ngay trong quý I/2021, tín dụng đã tăng trưởng mạnh từ 15% -16% so với cùng kỳ. Theo quan sát của SSI, tăng trưởng tín dụng của các ngân hàng trong phạm vi nghiên cứu dao động trong khoảng 2%-10% so với đầu năm. Một số ngân hàng đạt tốc độ tăng trưởng tín dụng cao hơn Q1/2021 bao gồm CTG, BID, MBB, HDB và TPB. Việc các ngân hàng đặt chỉ tiêu kinh doanh khả quan trong năm nay, sẽ được bàn thảo trong kỳ ĐHCĐ tới đây, một phần cũng dựa trên kỳ vọng về tăng trưởng tín dụng. “Năm 2022, hạn mức tín dụng ban đầu được cấp cho năm 2022 dao động trong khoảng 7%-15% và cao hơn hạn mức năm 2021 ở hầu hết các ngân hàng. Do đó, chúng tôi cho rằng tăng trưởng tín dụng năm 2022 của các ngân hàng này sẽ duy trì ở mức tương đối cao”, SSI nhận định.

Như vậy, với bối cảnh lạm phát đang tăng theo giá hàng hóa phi mã ở nhiều quốc gia đẩy lãi suất thấp tiến trở về mức chuẩn trước hoặc thậm chí có thể cao hơn cả trước dịch, việc “đi sau”, có nguy cơ “lệch nhịp” lại đã và đang đặt các nhà quản lý tiền tệ Việt Nam trước những thách thức chung lẫn riêng.

TS. Võ Trí Thành - Chuyên gia kinh tế, Viện trưởng Viện Nghiên cứu phát triển Thương hiệu và cạnh tranh lưu ý là kể cả khi đưa ra các kịch bản cho kinh tế vĩ mô thì chúng ta cũng không thể lường trước được những cú sốc từ bên ngoài, trong đó có việc lạm phát. Theo đó, giải pháp gì để giảm áp lực lạm phát chắc chắn không thể chỉ là trọng trách của điều hành tiền tệ.

Ngoài ra, cũng cần lưu ý về kịch bản xa khi chúng ta đi sau, có nguy cơ chậm hơn, thì làm gì để tránh những vấn đề của các quốc gia đi trước, tránh phải ứng phó với hệ lụy để lại của thời kỳ tiền rẻ hay kích thích không hiệu quả, quá đà?

Khánh Anh (t/h)