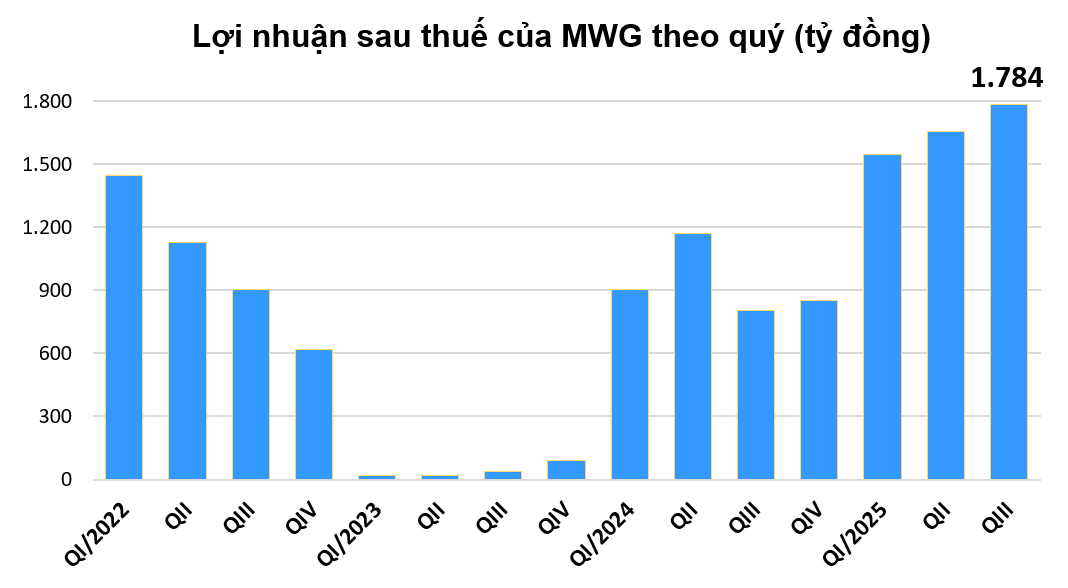

CTCP Đầu tư Thế Giới Di Động (Mã: MWG) vừa công bố báo cáo tài chính hợp nhất quý III/2025 với doanh thu thuần 39.852 tỷ đồng, tăng gần 17% so với cùng kỳ 2024 và là mức cao nhất kể từ khi thành lập tính theo quý. Lợi nhuận sau thuế đạt 1.783 tỷ đồng, gấp 2,2 lần kết quả cùng kỳ.

|

| Nguồn: Tổng hợp từ báo cáo của MWG. |

Trong quý, giá vốn hàng bán của MWG tăng trưởng mạnh hơn so với mức tăng của doanh thu, khiến cho lợi nhuận chỉ tăng 9%. Biên lãi gộp cũng giảm từ 20,2% cùng kỳ về 18,8% trong quý III vừa rồi.

Dù doanh thu tăng trưởng nhưng doanh nghiệp đã tiết giảm được chi phí bán hàng 6% (chủ yếu nhờ giảm chi phí dịch vụ mua ngoài và chi phí khấu hao hao mòn). Trong khi đó, chi phí quản lý doanh nghiệp lại tăng 16% lên 1.119 tỷ đồng, với đa số đến từ chi phí nhân viên.

Tại ngày 30/9, số lượng nhân sự của MWG là 61.201 người, tăng 943 người so với thời điểm cùng kỳ năm ngoái nhưng đã giảm gần 2.000 người so với đầu năm 2025.

Lũy kế 9 tháng đầu năm, tập đoàn bán lẻ MWG ghi nhận doanh thu thuần đạt 113.607 tỷ đồng và lợi nhuận sau thuế đạt kỷ lục 4.989 tỷ đồng, tăng lần lượt 14% và 73% so với cùng kỳ 2024. Với kết quả đạt được, doanh nghiệp do ông Nguyễn Đức Tài làm Chủ tịch đã thực hiện 76% kế hoạch doanh thu và vượt 3% mục tiêu lợi nhuận cả năm đề ra sau ba quý.

Theo báo cáo công bố trước đó, Điện Máy Xanh vẫn là ngành hàng chủ lực đóng góp 44,4% doanh thu thuần của tập đoàn. Tiếp đến là Bách Hóa Xanh với tỷ trọng 30,3%; nhóm cửa hàng Thế Giới Di Động (bao gồm Top Zone) chiếm 23%; còn lại đến từ các mảng khác.

Cụ thể, ngành hàng ICT với chuỗi Điện Máy Xanh và Thế Giới Di Động tiếp tục đạt kết quả tích cực với doanh thu khoảng 76.500 tỷ đồng, tăng gần 15% so với cùng kỳ trong bối cảnh thị trường còn phục hồi chậm và số lượng cửa hàng bình quân giảm hơn 130 so với cùng kỳ.

Tổng doanh thu tăng thêm 9.200 tỷ đồng sau 9 tháng, trong khi mục tiêu cả năm chỉ tăng 4.000 tỷ đồng. Tăng trưởng chủ yếu đến từ cửa hàng hiện hữu, với mức cải thiện hơn 15%.

Chuỗi Bách Hóa Xanh ghi nhận 34.400 tỷ đồng doanh thu sau 9 tháng, tăng gần 14% so với cùng kỳ. Tăng trưởng đến từ cả các nhóm ngành hàng là thực phẩm tươi sống và FMCG.

Chuỗi An Khang đã ghi nhận doanh thu trung bình trên cửa hàng là 540 triệu đồng/tháng, duy trì đà tăng trưởng 3 tháng liên tiếp và so với cùng kỳ.

Chuỗi AvaKids ghi nhận tăng trưởng doanh thu hai chữ số trong 9 tháng đầu năm, với mức doanh thu trung bình mỗi cửa hàng đạt 1,8 tỷ đồng/tháng. MWG cho biết chuỗi đã đạt lợi nhuận ở cấp độ công ty và tiếp tục cải thiện kết quả tài chính theo từng tháng.

Chuỗi EraBlue đạt tăng trưởng doanh thu hơn 70% sau 9 tháng. Hiện chuỗi vận hành 144 cửa hàng, gần đạt mục tiêu vận hành 150 cửa hàng vào cuối năm. EraBlue đã đạt lợi nhuận ở cấp độ công ty và liên tục cải thiện chỉ số tài chính.

|

| MWG đang sở hữu nhiều chuỗi điện máy, điện lạnh và nhà thuốc trên thị trường. Ảnh minh họa. |

Như đã đề cập ở trên, MWG vừa ghi nhận lợi nhuận quý III cũng như 9 tháng đầu năm 2025 đạt mức kỷ lục. Ngoài việc tái cấu trúc và tối ưu hóa vận hành, một yếu tố khác củng cố cho lợi nhuận của tập đoàn bán lẻ này còn đến từ doanh thu từ hoạt động tài chính.

Trong 9 tháng đầu năm, doanh thu từ mảng này đã đem về cho MWG hơn 2.200 tỷ đồng, tăng thêm 400 tỷ so với cùng kỳ năm ngoái, tương ứng tăng 31%. Trong đó gần 1.500 tỷ đồng là đến từ lãi tiền gửi tiền đầu tư. Doanh thu từ hoạt động tài chính đã đóng góp tới 44% vào lợi nhuận sau thuế của tập đoàn trong ba quý đầu năm.

|

| MWG vẫn lãi ròng hơn 1.100 tỷ đồng từ hoạt động tài chính của mình. Nguồn: Báo cáo quý III/2025. |

Tại cuối tháng 9/2025, lượng tiền, tương đương tiền và tiền gửi của tập đoàn bán lẻ lên tới gần 39.000 tỷ đồng, tăng gần 4.800 tỷ đồng sau 9 tháng. Riêng tiền gửi ngân hàng hơn 33.400 tỷ đồng.

Do đặc thù kinh doanh bán lẻ, MWG luôn sở hữu dòng tiền kinh doanh dồi dào và thường nằm trong nhóm công ty phi tài chính sở hữu lượng tiền mặt nhiều nhất sàn chứng khoán. Công ty thường tận dụng tối đa nguồn lực này để gửi ngân hàng và cho vay lấy lãi. Nguồn thu này đã giúp MWG nổi tiếng với chiến lược "buôn tiền" của mình, bên cạnh mảng kinh doanh bán lẻ hàng điện máy, điện tử.

Ngoài danh mục tiền gửi ngân hàng để nhận lãi, MWG còn đang ghi nhận gần 7.900 tỷ đồng phải thu về cho vay ngắn hạn – được thuyết minh là cho vay ngắn hạn các công ty đối tác kỳ hạn dưới 12 tháng.

Bên cạnh đó, MWG cũng hạch toán hơn 1.200 tỷ đồng phải thu từ lãi tiền gửi, cho vay tại cuối tháng 9/2025. Khi thu tiền về, số tiền này sẽ được ghi nhận vào doanh thu từ hoạt động tài chính trong những kỳ sau.

Để thấy rõ hơn sự "mát tay" mà MWG đã thực hiện nhiều năm qua, ta có thể nhìn vào bảng cân đối kế toán. Trong khi doanh nghiệp gửi hàng chục nghìn tỷ đồng để lấy lãi ngân hàng, thì cùng lúc cũng đang đi vay nợ tài chính để tận dụng nguồn vốn giá rẻ trong bối cảnh lãi suất cho vay ở mức thấp.

Trong 9 tháng đầu năm, MWG đã đi vay mới tới hơn 68.600 tỷ đồng, đồng thời trả nợ gốc hơn 67.000 tỷ. Điều này đã đưa dư nợ vay tài chính tại cuối kỳ vượt mốc 28.700 tỷ đồng, hoàn toàn là vay ngắn hạn. Tổng nợ phải trả qua đó cũng lên mức 48.500 tỷ, gấp 1,5 lần vốn chủ sở hữu.

Tuy nhiên, dù đã vay mới lên tới 68.600 tỷ đồng, nhưng chi phí tài chính mà MWG phải chịu chỉ khoảng 1.100 tỷ trong ba quý đầu năm. Con số này chỉ bằng 1/2 doanh thu từ hoạt động tài chính mang lại. Như vậy công ty vẫn đang lãi ròng hơn 1.100 tỷ đồng từ chiến lược "buôn tiền" của mình - trở thành thương hiệu mỗi khi nhắc đến tập đoàn bán lẻ của Chủ tịch Nguyễn Đức Tài.