Trong quý II/2025, CTCP Dịch vụ Ô tô Hàng Xanh (Haxaco - Mã: HAX) – đơn vị phân phối chính thức xe Mercedes – Benz tại Việt Nam ghi nhận một quý lỗ ròng sau 4 năm.

Cụ thể, doanh thu thuần quý II giảm 8% về 1.029 tỷ đồng. Lợi nhuận gộp còn 91 tỷ. Công ty chứng kiến các chi phí tăng mạnh, trong đó chi phí tài chính hơn gấp đôi cùng kỳ lên 11 tỷ đồng, chi phí quản lý tăng gấp rưỡi lên 34 tỷ và chi phí bán hàng tăng 10% lên 54 tỷ đồng.

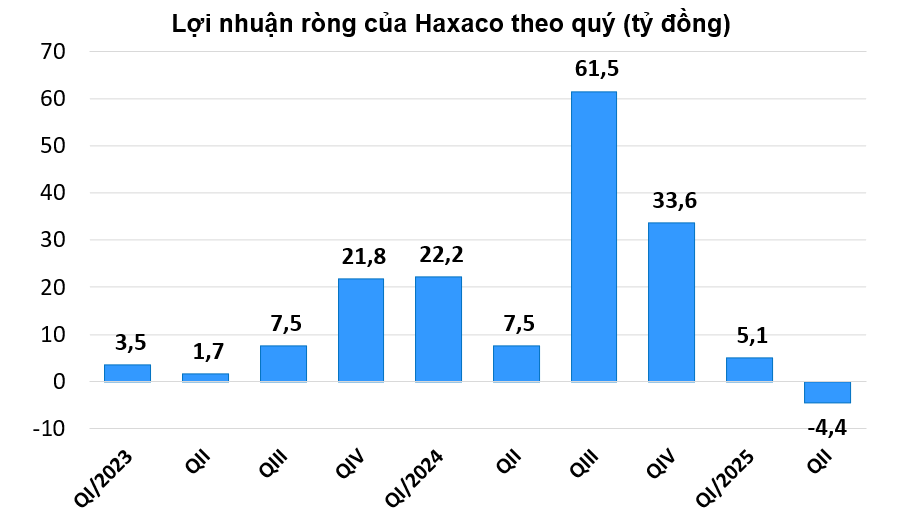

Kết quả, công ty bán xe hơi này có lãi sau thuế 10 tỷ đồng, giảm phân nửa so với cùng kỳ. Đáng chú ý là lợi nhuận sau thuế thuộc về cổ đông công ty mẹ (lợi nhuận ròng) âm 4,4 tỷ đồng, lỗ ròng trở lại từ quý III/2021 đến nay.

|

| Nguồn: Báo cáo tài chính. |

Doanh nghiệp giải thích phân khúc xe sang vẫn gặp khó khăn và chưa phục hồi rõ rệt trong quý II, trong khi các phân khúc xe khác – đặc biệt là xe phổ thông – đã ghi nhận tín hiệu cải thiện, góp phần giữ ổn định tổng doanh thu so với cùng kỳ năm trước.

Tuy nhiên, áp lực cạnh tranh về giá từ các đối thủ cùng với chi phí lãi vay và chi phí hoạt động gia tăng do mở rộng quy mô đã làm ảnh hưởng kết quả kinh doanh hợp nhất so với cùng kỳ.

Tính chung 6 tháng đầu năm, Haxaco chứng kiến doanh thu thuần giảm 8% còn 1.988 tỷ đồng. Lợi nhuận trước thuế giảm 42% về 40 tỷ, lợi nhuận sau thuế giảm phân nửa còn 27 tỷ. Đặc biệt, lãi ròng lao dốc 98% xuống mốc 700 triệu đồng. Kết quả này khiến Haxaco chỉ mới thực hiện được 15% kế hoạch năm.

Trong lần phỏng vấn với Báo Đầu tư Chứng khoán mới đây, ông Đỗ Tiến Dũng – Chủ tịch HĐQT Haxaco phải thừa nhận “Trong 20 năm kinh doanh Mercedes-Benz, chưa bao giờ chúng tôi rơi vào tình trạng khó khăn như vậy”.

Thị trường ô tô đang ở thời kỳ suy giảm mạnh. Giá xe liên tục giảm, cạnh tranh khốc liệt giữa các hãng khiến biên lợi nhuận của đại lý bị bào mòn. Đặc biệt, mảng xe sang Mercedes-Benz đang gặp khó do mẫu mã đã bước vào cuối chu kỳ sản phẩm, không có xe mới, dẫn đến doanh số tụt sâu – có đại lý chỉ bán được 10-20 xe/tháng, giảm 60-70% so với thời kỳ đỉnh cao.

Kết quả kinh doanh tuột dốc, bức tranh tài sản của Haxaco cũng không mấy khả quan. Hàng tồn kho có xu hướng tăng lên so với đầu năm, đạt mức 912 tỷ đồng và chiếm tỷ trọng lớn nhất trong tổng tài sản (2.400 tỷ). Trong khi lượng tiền và tương đương tiền còn 97 tỷ đồng, giảm 165 tỷ so với đầu năm.

Công ty cũng tăng cường vay nợ tài chính ngắn hạn lên 845 tỷ đồng (tức tăng thêm 175 tỷ), qua đó làm nợ phải trả tăng thành 1.040 tỷ đồng, bằng ¾ vốn chủ sở hữu.

|

| Ảnh minh họa: Haxaco. |

Để giải quyết khó khăn tài chính, Haxaco đã thực hiện chuyển nhượng khu đất rộng gần 6.300 m2 trên mặt tiền đường đường Võ Văn Kiệt, quận Bình Tân, TP. HCM – bất động sản mà Haxaco xác định là “của để dành” chờ tăng giá. Nói thêm, một phần mảnh đất thuộc sở hữu của Chủ tịch HĐQT Đỗ Tiến Dũng.

Giá bán dự kiến không thấp hơn 180 triệu đồng/m2, theo đó tổng giá trị chuyển nhượng dự kiến tối thiểu 1.130 tỷ đồng.

Báo cáo tài chính quý II đang ghi nhận nguyên gia bất động sản này là 542 tỷ đồng. Như vậy công ty có thể lãi ít nhất 600 tỷ từ việc chuyển nhượng.

Thế nhưng kết quả cập nhật mới đây cho thấy thương vụ bất thành, nhà đầu tư không mặn mà với quy trình đấu giá công khai. Điều này buộc Haxaco phải xem xét lại mức giá hợp lí hơn nếu muốn bán thành công.

Khó khăn chồng chất khó khăn. Mới đây, các quỹ ngoại đã lần lượt bán bớt vốn tại Haxaco. Hôm 29/7, Pyn Elite Fund đã bán 600.000 cổ phiếu HAX, hạ tỷ lệ nắm giữ từ 11,1% xuống 10,5% vốn.

AFC VF Limited - quỹ có trụ sở tại Cayman Island không còn là cổ đông lớn của Haxaco kể từ ngày 5/8 khi đã bán ra 480.000 cổ phiếu, giảm tỷ lệ nắm giữ về 4,64%.

Không những thế, hàng loạt lãnh đạo đã bán ra lượng lớn cổ phần của Haxaco trong tháng 7, bao gồm Phó Tổng Giám đốc Trần Quốc Hải bán ra 1,5 triệu cổ phiếu HAX, Thành viên HĐQT Trần Văn Mỹ cũng bán 1,6 triệu cổ phiếu, Giám đốc tài chính kiêm Kế toán trưởng Nguyễn Thị Thanh Hằng bán hết 150.000 cổ phiếu, bà Đỗ Ngọc Oanh – chị gái Chủ tịch Đỗ Tiến Dũng – bán 260.000 cổ phiếu.