Theo thống kê từ báo cáo tài chính hợp nhất quý IV/2025 của 12 ngân hàng niêm yết có thuyết minh chi tiết mảng cho vay bất động sản, tổng dư nợ cho vay hoạt động kinh doanh ngành địa ốc đã tăng hơn 32% so với cuối năm 2024.

Tỷ trọng cho vay lĩnh vực này tại những ngân hàng trên cũng tăng từ 16% vào cuối năm 2024 lên hơn 18% vào cuối 2025, cho thấy các ngân hàng vẫn đang tích cực bơm vốn cho lĩnh vực bất động sản.

|

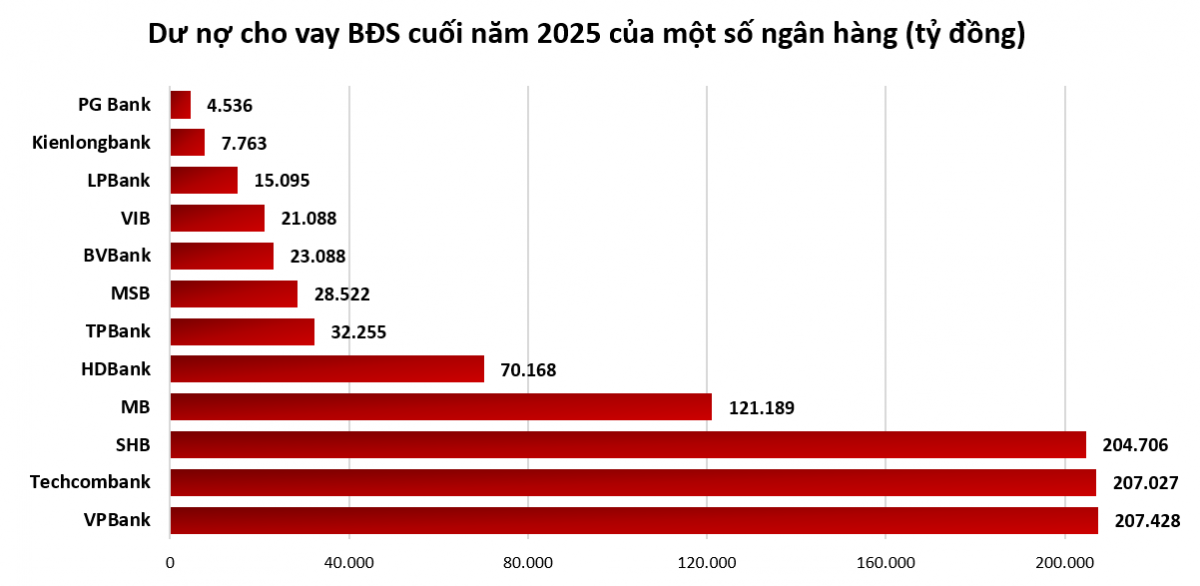

| Nguồn: Báo cáo tài chính quý IV/2025. |

VPBank đã vươn lên dẫn trước Techcombank để trở thành ngân hàng có số dư cho vay kinh doanh bất động sản cao nhất hệ thống (gần 207.500 tỷ đồng). Mảng cho vay kinh doanh bất động sản là lĩnh vực chiếm tỷ trọng lớn thứ hai trong danh mục cho vay của VPBank, chiếm gần 22%.

Techcombank đứng ngay vị trí thứ hai với hơn 207.000 tỷ đồng dư nợ cho vay bất động sản, chỉ thấp hơn vài trăm tỷ so với quán quân VPBank. Nếu xét về tỷ trọng, dư nợ bất động sản của ngân hàng do ông Hồ Hùng Anh làm Chủ tịch chiếm khoảng 29%.

Việc giảm tỷ trọng này xuống dưới ngưỡng 30% cho thấy ngân hàng đang từng bước kiểm soát mức độ tập trung vào bất động sản, dù vẫn duy trì vai trò chủ lực của lĩnh vực này trong danh mục tín dụng. Ngân hàng tiếp tục chiến lược đa dạng hoá danh mục tín dụng bằng việc giảm tỷ trọng cho vay bất động sản xuống còn 56% tổng tín dụng khách hàng doanh nghiệp, so với mức 58% vào cuối quý trước.

Tại sự kiện Gặp gỡ nhà đầu tư cá nhân – Công bố kết quả kinh doanh quý IV/2025, ông Alexandre Macaire - Giám đốc Tài chính tập đoàn Techcombank - cho biết việc giảm dần tỷ trọng cho vay bất động sản nhằm hạn chế rủi ro tập trung.

Trở lại với danh sách, Ngân hàng SHB cũng có dư nợ tín dụng bất động sản cao và nằm trong top 3 nhà băng có dư nợ mảng này trên 200.000 tỷ đồng. Xét về tổng quan, SHB và BVBank (23.000 tỷ đồng) là 2 nhà băng có tỷ trọng cho vay bất động sản chạm ngưỡng 30% tổng số dư tín dụng.

Ngoài ra, SHB nằm trong top 3 ngân hàng có tốc độ tăng trưởng cho vay bất động sản mạnh nhất trong năm qua khi tăng gần 61%. Hai ngân hàng còn lại là VIB (tăng 270%) và BVBank (tăng 102%).

Mới đây, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV - Mã: BID) có công văn gửi tới các chi nhánh về việc tạm dừng tiếp cận các dự án, phương án kinh doanh bất động sản của khách hàng doanh nghiệp.

Công văn được ban hành trên cơ sở rà soát dữ liệu dư nợ cho vay lĩnh vực kinh doanh bất động sản đến thời điểm hiện tại và nhu cầu giải ngân tại các chi nhánh. Động thái này cũng nhằm thực hiện chỉ đạo kiểm soát tốc độ tăng trưởng tín dụng đối với lĩnh vực bất động sản trong năm 2026, không vượt quá tốc độ tăng trưởng tín dụng chung theo định hướng của Ngân hàng Nhà nước (NHNN).

Theo thông tin mới đây từ Chứng khoán MB (MBS), các ngân hàng thương mại cổ phần quốc doanh, trong đó có BIDV, đã sử dụng hết hạn mức (room) tín dụng được cho phép trong quý I/2026.

Việc một trong nhóm ông lớn Big4 như BIDV dừng tiếp cận khách hàng mới trong mảng này cho thấy tín hiệu mạnh mẽ hơn trong việc kiểm soát tín dụng vào các lĩnh vực rủi ro - một trong những mục tiêu mà ngành ngân hàng đã đặt ra ngay từ đầu năm.

Với chỉ thị từ nhà điều hành, các ngân hàng đang phải thận trọng hơn khi cho vay lĩnh vực tiềm ẩn nhiều rủi ro như kinh doanh bất động sản. Đặc biệt trong bối cảnh trong thời gian qua, cho vay kinh doanh bất động sản có xu hướng tăng mạnh.

Theo báo cáo của Bộ Xây dựng, năm 2025 tín dụng bất động sản tăng đều theo các quý và ở hầu hết các loại hình bất động sản (nhà ở, văn phòng cho thuê, khu công nghiệp...). Từ hơn1,56 triệu tỷ đồng trong quý I, dư nợ lĩnh vực này tăng dần và đạt khoảng 2 triệu tỷ đồng vào quý cuối 2025, tương đương mức tăng gần 28% chỉ trong 1 năm.

Theo giới phân tích, tín dụng bất động sản gia tăng nhanh trong năm 2025 phản ánh dòng vốn quay trở lại thị trường sau giai đoạn trầm lắng kéo dài. Tuy nhiên, việc tín dụng địa ốc tăng nhanh và chiếm tỷ trọng lớn trong tổng dư nợ nền kinh tế gây lo ngại về an toàn hệ thống.

Giới phân tích cảnh báo rủi ro mất cân đối dòng vốn và nợ xấu có thể xuất hiện nếu tín dụng tiếp tục dồn vào các phân khúc đầu cơ trong bối cảnh thanh khoản thị trường chưa hồi phục tương xứng.

Các chuyên gia cho rằng việc kiểm soát dòng vốn vào bất động sản là cần thiết, trong đó ưu tiên tín dụng cho các phân khúc phục vụ nhu cầu ở thực, nhà ở xã hội và phát triển đô thị bền vững. Đồng thời, dòng vốn cần được phân bổ hài hòa hơn sang các lĩnh vực sản xuất, công nghệ cao và kinh tế xanh, thay vì tập trung quá lớn vào bất động sản, nhằm hỗ trợ tăng trưởng dài hạn của nền kinh tế.

Trước thực tế này, tại phiên họp Ban chỉ đạo Trung ương về chính sách nhà ở, bất động sản tuần trước, Thủ tướng Phạm Minh Chính yêu cầu Ngân hàng Nhà nước kiểm soát chặt tín dụng bất động sản, ngăn chặn dòng vốn đầu cơ làm méo mó thị trường.

Ngay sau chỉ đạo điều hành của NHNN, nhóm Big4 ngân hàng đã có động thái đáng chú ý khi đồng loạt nâng lãi suất cho vay bất động sản. Trong khi trước đó, các ngân hàng thương mại cổ phần quốc doanh thương duy trì lãi suất thấp nhất thị trường nhờ ưu thế nguồn vốn rẻ.

Mức lãi suất cho vay bất động sản đã được nâng lên 13% - 14%/năm với các khoản giải ngân mới, chênh lệch lớn so với các chương trình ưu đãi lãi suất trước đây của nhóm Big4 (chỉ khoảng từ 5,5 - 7,5%/năm).

Còn ở khối ngân hàng tư nhân, các chương trình cho vay mua nhà ưu đãi cũng không còn được quảng cáo rầm rộ như giữa năm 2025. Mặt bằng lãi suất tại nhóm này cũng tăng lên đáng kể.

Thống kê cho thấy trong tháng 2/2026, lãi suất cho vay mua nhà tiếp tục neo ở mức cao và tăng dần theo thời gian vay. MB đang áp dụng lãi suất phổ biến 9-9,5%/năm cho gói vay cố định 12-24 tháng; VIB dao động 9,9-12%/năm cùng kỳ hạn. ACB cho vay khoảng 9,5-10,5%/năm, trong khi Techcombank ở mức 8,5-9,5%/năm trong thời gian 6-12 tháng.

Nhiều ngân hàng tư nhân khác cũng điều chỉnh tăng lãi suất bình quân, dù mức tăng nhẹ hơn, như LPBanK, BVBank, Sacombank... tăng 1,2 - 2 điểm phần trăm. Lãi suất thả nổi tại nhóm này hiện dao động khoảng 11-15% mỗi năm, tùy ưu đãi.