Trong báo cáo triển vọng ngành Vận tải biển và Cảng biển vừa cập nhật, Chứng khoán VnDirect đánh giá triển vọng ngành vận tải biển yếu đi do cung vượt cầu. Tuy nhiên, bức tranh ngành cảng biển Việt Nam có thể tươi sáng hơn trong thời gian tới vì các

aa

Tàu container cập cảng Tân Cảng Cái Mép tại Bà Rịa - Vũng Tàu/ Nguồn ảnh TNO

Trong báo cáo phân tích mới đây, CTCP Chứng khoán VNDirect cho rằng ngành cảng và vận tải biển toàn cầu sẽ gặp nhiều khó khăn trong năm 2023 do suy thoái kinh tế gây ảnh hưởng tiêu cực đến hoạt động thương mại cũng như sản lượng vận tải biển.

Tình trạng dư cung tàu sẽ gây áp lực lên giá cước vận tải biển trong thời gian tới. Kết quả kinh doanh của hãng tàu có độ trễ nhất định với biến động của giá cước vận tải biển do các hợp đồng thuê tàu định hạn thường được ký từ 6-12 tháng. Như vậy, tác động của việc giảm giá cước vận tải biển sẽ ảnh hưởng rõ rệt đến kết quả kinh doanh của các hãng vận tải biển Việt Nam trong giai đoạn 2023-2024.

"Trong bối cảnh tương đối phức tạp, chúng tôi cho rằng năm 2023 ngành vận tải và cảng biển toàn cầu sẽ phải đối mặt với nhiều thách thức lớn", VNDirect nhận định

Mặc dù vậy, VNDirect cho rằng thời gian vẫn có những yếu tố tích cực. Theo đó, tình trạng thiếu container đã được giải quyết nhờ nguồn cung container bổ sung trong năm 2022. Trung Quốc đang mở cửa trở lại, điều này sẽ thúc đẩy hoạt động thương mại và tiêu dùng toàn cầu.

Trong khi đó, giá dầu Brent trung bình được dự báo duy trì ở mức khoảng 90 USD/thùng vào năm 2023, điều này sẽ giúp giảm chi phí nhiên liệu cho các doanh nghiệp vận tải biển và thúc đẩy thương mại toàn cầu.

Đối với nhóm Cảng biển, triển vọng tươi sáng hơn nhờ giá cước vận tải đường biển giảm và giải tỏa ùn tắc tại các cảng lớn

Các yếu tố tích cực bao gồm giá cước vận tải biển thấp hơn, giảm tắc nghẽn tại các cảng lớn và khả năng nới lỏng chính sách Zero Covid tại Trung Quốc có thể bù đắp cho nền kinh tế toàn cầu suy yếu trong năm 2023- 24, mang lại triển vọng trung lập cho ngành cảng biển toàn cầu.

Bức tranh ngành cảng biển Việt Nam có thể tươi sáng hơn trong thời gian tới. Bất chấp thắt chặt tiền tệ toàn cầu, FDI giải ngân vào Việt Nam vẫn tăng 15,2% so với cùng kỳ trong 10T22 với phần lớn các dự án nhắm vào lĩnh vực công nghiệp và sản xuất (60%).

Hiệp định RCEP, có hiệu lực vào đầu năm 2022, đã thúc đẩy một số ngành sản xuất của Việt Nam đạt mức tăng trưởng mạnh trong nửa đầu năm 2022, nhưng chậm lại trong nửa cuối năm do tiêu dùng toàn cầu giảm.

Các hiệp định thương mại này sẽ tác động tích cực đến hoạt động xuất nhập khẩu của Việt Nam trong những năm tới khi tiêu dùng toàn cầu phục hồi, từ đó mang lại lợi ích cho ngành cảng biển Việt Nam.

Vndirect cũng kỳ vọng sản lượng container của Việt Nam sẽ tăng 2,5% trong năm 2022 lên 24,9 triệu TEU sau mức tăng trưởng 2,9% trong 10T22, sau đó tăng trưởng với tốc độ CAGR 8,6% trong năm 2022-30 theo mục tiêu của Bộ Giao thông vận tải theo quy hoạch tổng thể cảng biển giai đoạn 2021-30.

Trong quy hoạch tổng thể cảng biển giai đoạn 2021-30, trong số các cụm cảng lớn của Việt Nam, cụm cảng Hải Phòng và cụm cảng Cái Mép – Thị Vải được xếp vào cụm cảng đặc biệt của Việt Nam và sẽ được tập trung phát triển nhiều nhất.

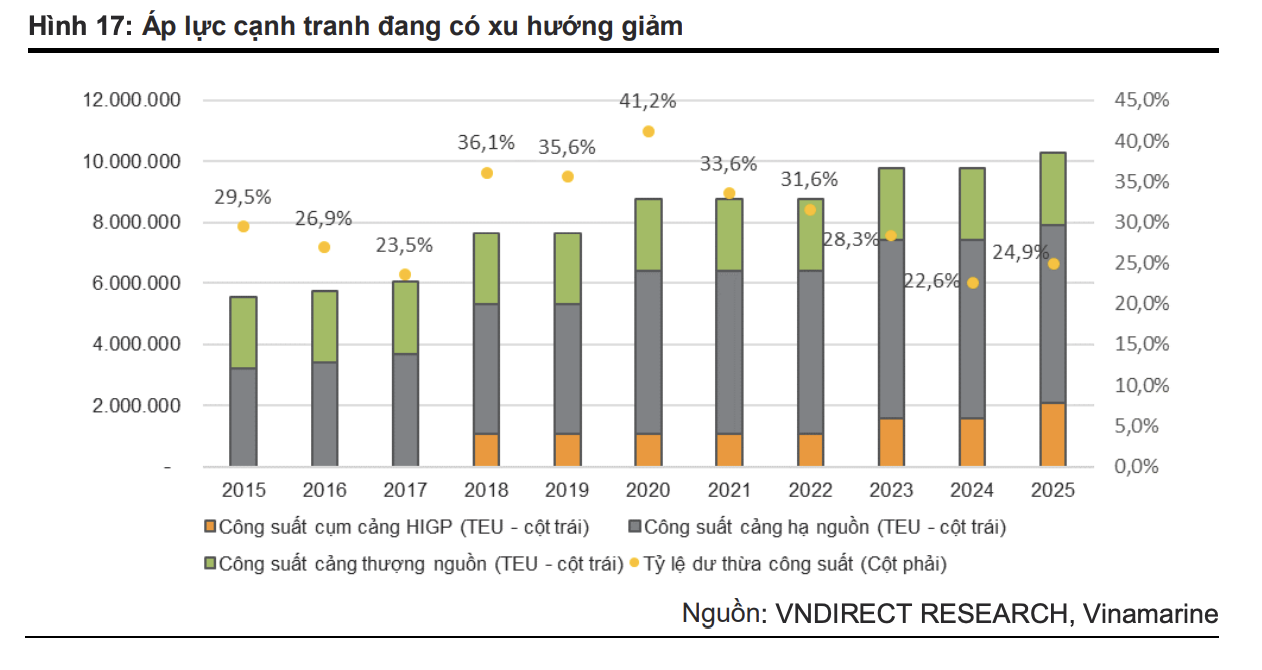

Hai cụm cảng này sẽ có nhiều tiềm năng tăng trưởng hơn trong giai đoạn 2023- 24 như: Tình trạng dư cung tại cụm cảng Hải Phòng đã giảm dần, trong đó tỷ lệ dư thừa công suất có thể giảm xuống 31,6%/28,3%/22,6% trong năm 2022/23/24 do chỉ có 2 cảng đi vào hoạt động cho đến năm 2025 (GMD Nam Đình Vũ giai đoạn 2 và các cảng nước sâu của PHP) trong khi nhiều cảng thượng nguồn sẽ chuyển đổi công năng hoặc loại bỏ (cảng Hoàng Diệu của PHP).

Tỷ lệ công suất dư thừa thấp có thể giúp tăng hiệu suất sử dụng của Cảng Quốc tế Hải Phòng và các cảng hạ nguồn tại đây, đồng thời cũng có thể làm giảm cạnh tranh và tăng giá bán trung bình trong những năm tới. Dự báo sản lượng container của cụm cảng Hải Phòng sẽ tăng 3,0%/6,0%/8,0% trong các năm 2022/23/24.

Đến tháng 8-2022, Bộ Giao thông Vận tải phê duyệt dự án nâng cấp luồng Cái Mép – Thị Vải đoạn từ phao số 0 vào bên trong. Tổng mức đầu tư 1.414 tỷ đồng, vốn sẽ được bố trí theo tiến độ thực hiện dự án trong 4 năm.

Các dự án này sẽ giúp cụm cảng Cái Mép – Thị Vải tiếp nhận các tàu trọng tải lớn hơn, giảm chi phí cho các hãng vận tải, từ đó thu hút các hãng tàu toàn cầu và giúp tăng sản lượng container thông qua các cảng tại đây.

Ngoài ra, việc Bộ Chính trị đã thông qua Nghị quyết 24 sẽ là cú hích cho Cái Mép – Thị Vải khi đề cập đến việc triển khai các cơ chế, chính sách mới, nhất là đã định hướng hình thành khu thương mại tự do gắn với cảng biển khu vực Cái Mép, biến Cụm cảng Cái Mép – Thị Vải trở thành cụm cảng trung chuyển quốc tế lớn ở châu Á.

Trong giai đoạn 2022-24, đối mặt với những khó khăn từ suy thoái kinh tế toàn cầu, kỳ vọng sản lượng container Cái Mép – Thị Vải sẽ tăng 5,0%/8,0%/12,5% so với cùng kỳ trong giai đoạn 2022-24.

Từ bánh bột lọc, mè xửng, tôm chua, trà cung đình, các sản phẩm từ sen đến áo dài, túi cỏ bàng và nhiều sản vật đặc trưng của vùng đất cố đô sẽ được giới thiệu tới người dân Thủ đô trong chương trình “Sức sống hàng Việt” số 8 với chủ đề “Huế Thương”, diễn ra từ ngày 26 - 28/6 tại số 62 Tràng Tiền, Hà Nội.

Sau 4 năm áp dụng biện pháp chống bán phá giá đối với thép chữ H nhập khẩu từ Trung Quốc, Bộ Công Thương chính thức tiến hành rà soát cuối kỳ nhằm đánh giá hiệu quả bảo vệ ngành sản xuất trong nước, đồng thời xem xét khả năng gia hạn hoặc chấm dứt biện pháp theo quy định của pháp luật và các cam kết quốc tế.

Chiều tối ngày 19/6, Tập đoàn Hòa Phát chính thức công bố công ty Thép Hòa Phát Dung Quất đã sản xuất thành công thép kết cấu cường độ cao S700MC theo tiêu chuẩn châu Âu BS EN 10149. Sự kiện này đánh dấu bước tiến lớn của ngành cơ khí chế tạo trong nước, giúp các doanh nghiệp lắp ráp ô tô hạng nặng và thiết bị công nghiệp giảm sự phụ thuộc vào nguồn phôi thép nhập khẩu.

Từ ngày 18 đến 21/6, hơn 300 thương hiệu trong nước và quốc tế tham gia Đà Nẵng Mega Sale 2026 tại Furama Resort Đà Nẵng, mang đến hàng chục nghìn sản phẩm ưu đãi, góp phần kích cầu tiêu dùng và gia tăng sức hút du lịch hè của thành phố biển.

Trước thông tin nhà sản xuất tự nguyện thu hồi toàn bộ sản phẩm sữa bột trẻ em tại thị trường Mỹ do liên quan đến các trường hợp ngộ độc độc tố thần kinh, Bộ Y tế vừa có văn bản khẩn gửi các địa phương đề nghị rà soát việc lưu hành sản phẩm này. Cơ quan chức năng yêu cầu các đơn vị liên quan phối hợp với nhà phân phối ngăn chặn nguy cơ sản phẩm xuất hiện trên thị trường trong nước, đồng thời khuyến cáo người tiêu dùng không sử dụng để bảo đảm an toàn tuyệt đối cho sức khỏe của trẻ nhỏ.

Trong khi thị trường thép toàn cầu vẫn ngập trong khủng hoảng dư thừa công suất và bão bảo hộ thương mại, ngành thép Việt Nam quý I/2026 lại lội ngược dòng ngoạn mục nhờ dòng vốn đầu tư công và sự ấm lên của bất động sản. Tuy nhiên, bức tranh lợi nhuận không chia đều cho tất cả: Những doanh nghiệp bám trụ sân nhà đang thắng lớn, còn cánh cửa xuất khẩu lại đang siết chặt các nhà buôn tôn mạ.

UBND tỉnh Nghệ An vừa giao Sở Công thương chủ trì, phối hợp với các cơ quan, đơn vị, địa phương triển khai phát triển thị trường trong nước theo hướng hiện đại, minh bạch, thích ứng với kinh tế số và các mô hình kinh doanh mới

VinFast tiếp tục duy trì vị thế dẫn đầu thị trường ô tô Việt Nam khi bàn giao gần 98.000 xe điện chỉ sau 5 tháng đầu năm 2026. Kết quả này không chỉ lập kỷ lục doanh số mới mà còn cho thấy sức tăng trưởng mạnh mẽ của xu hướng giao thông xanh.

Lễ hội Trái cây Đồng Tháp lần thứ I năm 2026 với chủ đề “Đồng Tháp – Miền trái ngọt” đã khép lại trong không khí trang trọng, phấn khởi và để lại nhiều dấu ấn sâu sắc trong lòng đại biểu, nhân dân và du khách. Sau 4 ngày diễn ra với nhiều hoạt động sôi nổi, phong phú và giàu ý nghĩa, lễ hội không chỉ tôn vinh những loại trái cây đặc sản của vùng đất Đồng Tháp, mà còn mở ra hướng đi mới trong quảng bá nông sản, kết nối du lịch, xúc tiến thương mại và phát triển ngành hàng trái cây theo hướng hiện đại, sinh thái, bền vững.

Cục Quản lý và Phát triển thị trường trong nước (Bộ Công Thương) yêu cầu các doanh nghiệp xăng dầu chủ động nguồn hàng, duy trì cung ứng liên tục xăng sinh học E10 trên toàn quốc nhằm bảo đảm thực hiện lộ trình áp dụng nhiên liệu sinh học.

Sau hơn 16 năm lan tỏa nhận thức tiêu dùng có trách nhiệm, Chiến dịch Tiêu dùng xanh năm 2026 bước sang giai đoạn mới khi lần đầu tiên được định vị như nền tảng kết nối doanh nghiệp xanh – hệ thống phân phối – người tiêu dùng, nhằm chuyển hóa các giá trị ESG, phát triển bền vững và sản xuất sạch thành lợi thế cạnh tranh thực chất trên thị trường nội địa.

Thông báo áp dụng khẩn cấp từ ngày 6/6/2026 mở ra cơ hội tiết kiệm chi phí lớn cho các gia đình đưa người cao tuổi đi du lịch hè, song hành khách cần đặc biệt lưu ý điều kiện bắt buộc về thủ tục đi kèm tại sân bay.

Số liệu từ Cục Thống kê (Bộ Tài chính) công bố xu hướng đảo chiều đáng ngại của cán cân thương mại 5 tháng đầu năm 2026 khi Việt Nam chuyển từ xuất siêu 5,1 tỷ USD cùng kỳ năm ngoái sang nhập siêu tới 13,81 tỷ USD. Khối doanh nghiệp nội đang gánh mức nhập siêu kỷ lục, buộc Bộ Tài chính phải kiến nghị giải pháp khẩn cấp để bảo vệ mục tiêu tăng trưởng hai con số.

“Chợ phiên Kinh Bắc” sẽ diễn ra từ ngày 4 - 7/6 tại số 62 Tràng Tiền, Hà Nội, giới thiệu nhiều đặc sản, sản phẩm OCOP và nông sản tiêu biểu của Bắc Ninh.

Nhiều cơ quan, doanh nghiệp kiến nghị lùi thời điểm áp dụng quy định mới về hóa đơn điện tử thêm 6 tháng nhằm có đủ thời gian nâng cấp hệ thống, hoàn thiện kết nối kỹ thuật và tháo gỡ các vướng mắc thực tiễn, bảo đảm triển khai đồng bộ, hiệu quả.