Nhiều doanh nghiệp cho vay tiêu dùng, lãi suất chẳng khác gì tín dụng đen

Lãi suất 730%

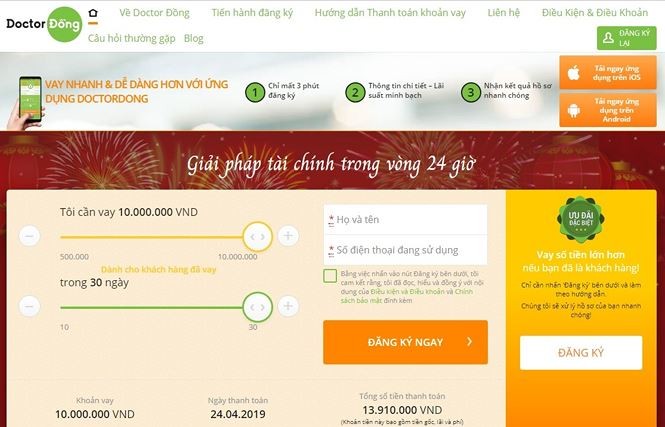

Do cần tiền gấp, chị Thanh (ngụ H.Hóc Môn) đã liên hệ với Công ty TNHH MTV Tư vấn Tài chính LGC (doctordong.vn) để vay 10 triệu đồng trong thời gian 1 tháng. Với khoản vay này, sau thời hạn 1 tháng, số tiền mà chị Thanh phải trả tổng cộng là 13,9 triệu đồng bao gồm tiền gốc, lãi suất và phí tương ứng khoảng 39%/tháng (468%/năm).

Cũng đã từng vay tiền của Công ty TNHH MTV Tư vấn Tài chính LGC, ông Tú (ngụ Q.4) cho hay, khi ông vay 1,5 triệu đồng trong thời gian 10 ngày. Lúc này, số tiền cả gốc lẫn lãi ông phải thanh toán là 1,8 triệu đồng. “So với tiền vay gốc, tôi phải đóng thêm 2 %/ngày, 20% trong 10 ngày. Nếu tính theo năm, số tiền công ty này cho vay lên đến 730%/năm. Trong khi theo quy định tại Khoản 1 Điều 468 Luật Dân sự năm 2015, lãi suất theo thỏa thuận không được vượt quá 20%/năm của khoản tiền vay”, ông Tú nói.

Vay tín dụng lãi suất lên đến 730%

Tâm lý khát vốn của một bộ phận người dân là rất lớn bởi theo thống kê sơ bộ, có tới 70% dân số Việt Nam chưa tiếp cận được vốn ngân hàng. Đó cũng là một trong những nguyên nhân khiến các hình thức cho vay qua mạng bùng nổ, trong đó có tín dụng đen. Hiện có rất nhiều công ty cho vay qua mạng hoạt động công khai, chỉ cần chứng minh thư, người dân có thể vay hàng trăm triệu đồng. Lãi suất cho vay được quảng cáo là 10%/tháng, nhưng thực chất lên tới 40%/tháng (gần 500%/năm) do lách ở các điều khoản phí, điều khoản phạt, bảo hiểm...

Chưa cấp phép, vẫn cho vay rầm rộ

Trong vòng 2 năm qua, ước tính có tới 40 công ty cho vay trực tuyến theo mô hình ngang hàng (P2P) ra đời và cung cấp dịch vụ dù đến hiện nay, Ngân hàng Nhà nước (NHNN) vẫn chưa cấp phép cho bất kỳ công ty nào phát triển dịch vụ này.

Theo TS. Cấn Văn Lực, chuyên gia kinh tế trưởng Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) cho biết, sở dĩ phát sinh hình thức cho vay này là do nhu cầu của người cần vay, bên cạnh sự phát triển công nghệ đã hỗ trợ cho hình thức vay ngang hàng P2P càng nhanh gọn hơn. Hình thức này không cần thông qua định chế tài chính trung gian, chi phí thấp, không cần chi nhánh, trụ sở… Do vậy mà lãi suất cho người vay không cao nên thu hút người có nhu cầu vay rất cao. Tuy nhiên, hình thức này đang bị biến tướng.

“Mối quan hệ giữa đơn vị cung cấp nền tảng công nghệ, nhà đầu tư không rõ ràng... Đồng thời hiện chưa có cơ sở pháp lý để quản lý mô hình cho vay này. Cũng chính vì chưa có khung pháp lý nên các công ty, nhà đầu tư cho vay xong sẽ dùng nhiều biện pháp để đòi nợ, thu hồi nợ, bao gồm cả thuê 'xã hội đen'... Một số công ty cho vay trực tuyến lợi dụng hình thức cho vay này rồi đưa thêm nhiều loại phí dịch vụ, từ đó đẩy chi phí khoản vay lên cả 100%/năm, thậm chí 700%/năm”, TS Cấn Văn Lực nói.

TS. Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng đề nghị, cần có khung pháp lý để quản lý hình thức cho vay này. Theo quy định của NHNN, chỉ có các ngân hàng hoặc công ty tài chính được sự cho phép của cơ quan điều hành mới được phép huy động vốn từ người có tiền và cho vay người có nhu cầu. Thế nhưng những công ty hoạt động cho vay ngang hàng dù chưa được NHNN cấp phép song vẫn hoạt động như một định chế tài chính. Nghĩa là họ cũng huy động vốn rồi cho vay như ngân hàng và công ty tài chính. Điều này không chỉ vi phạm Luật Các tổ chức tín dụng mà còn gây rủi ro rất lớn cho người đi vay lẫn người cho vay. Ví dụ, nếu trong trường hợp những công ty này phá sản hoặc xuất hiện các công ty cho vay ngang hàng lừa đảo, gom tiền của nhà đầu tư rồi biến mất... thì toàn bộ tài sản của người cho vay khó có cơ hội lấy lại.

Vay nhanh, vay không thế chấp tiềm ẩn nguy cơ sập bẫy tín dụng đen

LS Nguyễn Minh Tâm (Đoàn Luật sư TPHCM) đánh giá doanh nghiệp cho vay trực tuyến đã vi phạm pháp luật về lãi suất. Vì theo quy định của Luật Dân sự 2015, lãi suất cho vay cao nhất chỉ 20%/năm (1,66%/tháng). Còn Luật Hình sự năm 2015 sửa đổi bổ sung năm 2017 quy định, lãi suất cho vay gấp 5 lần mức lãi suất mà Luật Dân sự 2015 quy định thì bên cho vay đã cấu thành tội cho vay nặng lãi và sẽ bị các cơ quan chức năng truy cứu trách nhiệm hình sự.

Đại diện Ngân hàng Nhà nước Chi nhánh TP HCM khẳng định, doanh nghiệp cho vay trực tuyến với lãi suất vượt 20%/năm (theo quy định của Luật Dân sự 2015) là hoạt động tín dụng “đen” và làm nảy sinh một lực lượng đòi nợ thuê bất hợp pháp, thậm chí cả những công ty thu nợ được thành lập hợp pháp cũng bị cuốn vào vòng xoáy này.