Vietcombank đang đương đầu với hàng loạt vấn đề lớn trong thời diểm hiện tại

Lãi ròng quý 1/2020 giảm mạnh, nợ xấu tăng gần 7%

Báo cáo tài chính mới đây của Vietcombank cho biết Ngân hàng này có lãi giảm 11% về 4.182 tỷ đồng - mức thấp nhất kể từ quý 4/2018. Cụ thể:

Hoạt động mua bán chứng khoán kinh doanh lỗ hơn 54 tỷ đồng, trong khi cùng kỳ có lãi 66 tỷ đồng. Lãi thuần từ hoạt động khác và thu nhập từ góp vốn, mua cổ phần đạt 1.039 tỷ đồng và 32 tỷ đồng, giảm 11% và giảm 19%.

Nợ xấu của Vietcombank tăng lên 6,6% với 6.191 tỷ đồng, tương ứng tỷ lệ nợ xấu tăng từ 0,78% cùa đầu kỳ lên mức 0,82%. Nợ có khả năng mất vốn vẫn ở mức cao với 4.450 tỷ đồng.

Bên cạnh đó, theo Chứng khoán Sài Gòn (SSI), thu nhập từ nợ xấu đã xóa đạt 958 tỷ đồng trong quý 1/2020, giảm 16,3%. Tuy nhiên, các hoạt động thu hồi nợ gặp khó khăn do dịch Covid-19, và có thể chậm lại trong các quý sắp tới.

Đáng nói, nợ nhóm 2 của Vietcombank gần như tăng gấp đôi trong quý 1/2020, chủ yếu từ các doanh nghiệp vừa và nhỏ (SMEs).

Tại ngày 31/3, tổng tài sản của Vietcombank giảm 6% so với đầu năm, còn hơn 1,1 triệu tỷ đồng, chủ yếu do chứng khoán đầu tư giảm 2%, còn hơn 165.000 tỷ đồng.

Trong đó, cho vay khách hàng đạt 754.505 tỷ đồng, tăng 3%, cao hơn mức bình quân ngành là 1,3%, chủ yếu nhờ các khoản vay mua nhà bán lẻ.

Tăng trưởng tiền gửi chỉ 0,6% lên 934.048 tỷ, trong đó tiền gửi từ các khách hàng bán lẻ tăng 0,3% (tăng 2,3% từ các khách hàng cá nhân, giảm 12,9% từ các doanh nghiệp SMEs), và tiền gửi từ các tập đoàn lớn tăng 1%.

Lợi nhuận trong quý 2 và quý 3 được dự báo sẽ tiếp tục sụt giảm

Thực hiện chỉ đạo của Ngân hàng Nhà nước chung tay mùa Covid-19, Vietcombank đã có nhiều chính sách hỗ trợ. Gần đây nhất, Ngân hàng này cho biết sẽ giảm tối đa 10% tiền lãi cho các khách hàng đang chịu ảnh hưởng trực tiếp bởi dịch Covid-19. Thời gian áp dụng giảm lãi suất bắt đầu từ ngày 15/4 và kết thúc ngày 30/9.

Tiếp đó sẽ có khoảng 90.000 khách hàng sẽ được giảm lãi suất trong đợt 2 , tương ứng với tổng dư nợ tín dụng 300.000 tỷ đồng và chiếm xấp xỉ 41% dư nợ vay hiện tại của Vietcombank (sẽ tương ứng với 76% dư nợ cho vay của các doanh nghiệp và doanh nghiệp SME hiện tại).

Trước đó, từ ngày 11/2, Vietcombank đã thực hiện nhiều giải pháp nhằm hỗ trợ khách hàng như giảm lãi suất giai đoạn 1 tối đa 150 điểm cơ bản/năm và triển khai gói hỗ trợ tín dụng 30 nghìn tỷ đồng với lãi suất 4,5%-5%/năm.

Do đó, cùng với việc cắt giảm lãi suất quy mô lớn của giai đoạn 2, Vietcombank kỳ vọng mức giảm 2.200 tỷ đồng lợi nhuận sẽ được chia sẻ với khách hàng trong năm 2020.

Dự báo lợi nhuận trước dự phòng 2020 là 37.800 tỷ đồng và 7,2% dự báo lợi nhuận trước thuế 2020 là 30.700 tỷ đồng.

Theo ước tính của SSI trong quý 2 và quý 3 năm nay, lợi nhuận của ông lớn ngân hàng này tiếp tục bị ảnh hưởng do tung nhiều gói vay tín dụng ưu đãi lớn trong mùa dịch COVID-19.

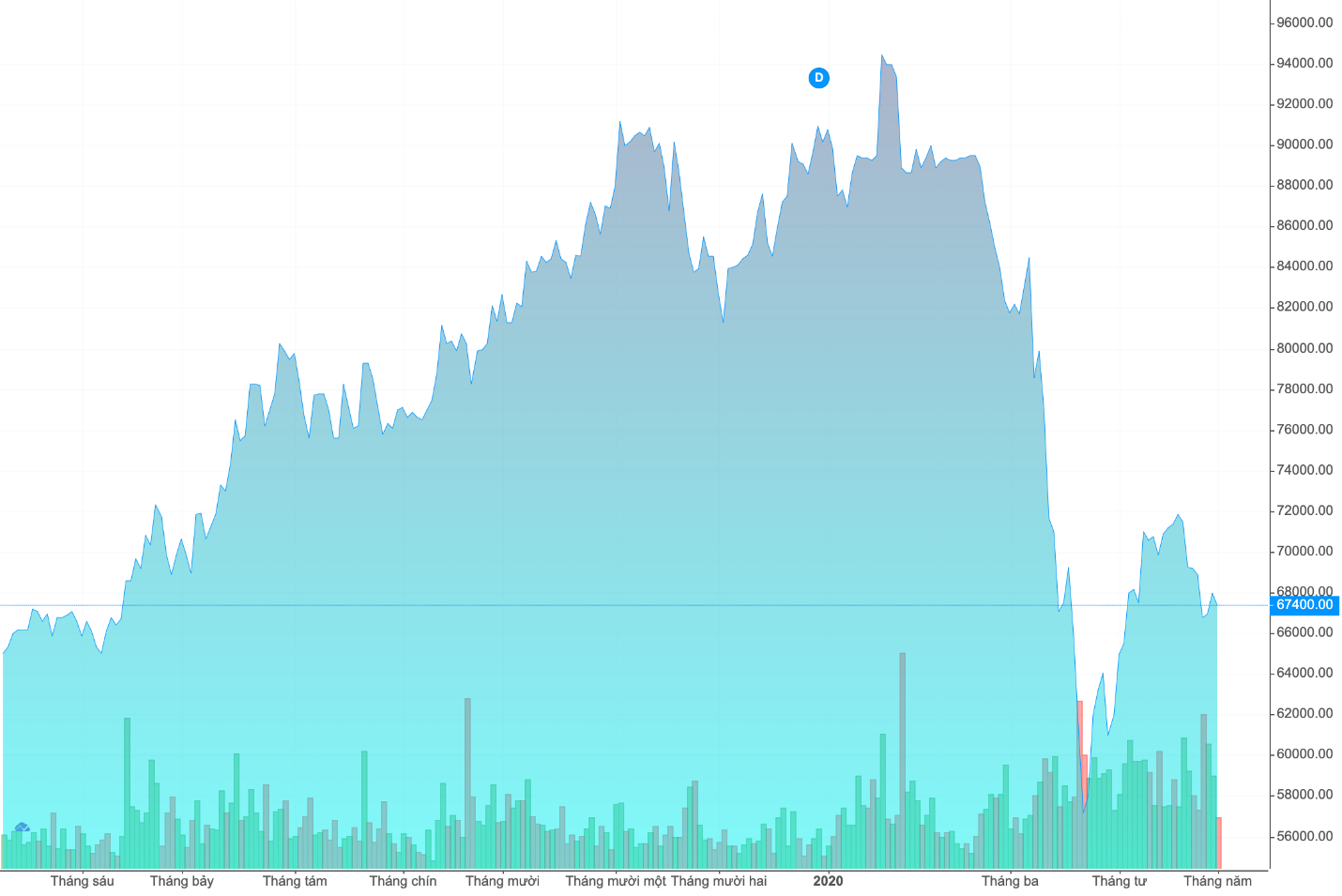

Giá trị vốn hoá mất hơn 84.500 tỷ đồng vì cổ phiếu tụt dốc

Trên thị trường chứng khoán, cổ phiếu VCB đã giảm mất 25%, tương đương mất 22,800 đồng/cp kể từ ngày đầu năm 2020 đến phiên 4/5. Từ giá 90,200 đồng/cp, thị giá VCB tụt về 67,400 đồng/cp, giá trị vốn hoá bay mất hơn 84.500 tỷ đồng.

Cổ phiếu VCB liên tục “đổ đèo” từ đầu năm đến nay

Tuy vậy, dựa trên triển vọng hồi phục, nhóm phân tích CTCP Chứng khoán VNDirect đề xuất cổ phiếu VCB của Vietcombank tiềm năng với điểm chung là hoạt động của ngân hàng chịu ảnh hưởng "tiêu cực nhẹ" bởi dịch bệnh.

Nhóm phân tích dự báo Vietcombank là ngân hàng phục hồi nhanh nhất nhờ 4 yếu tố. Thứ nhất, tỷ lệ thâm nhập trong phân khúc bán lẻ thấp nên còn nhiều dư địa phát triển phân khúc này để cải thiện tỷ lệ NIM. Thứ hai, thu nhập bất thường từ hợp đồng phân phối bảo hiểm độc quyền và nguồn thu nhập mới từ hoa hồng bảo hiểm sẽ thúc đẩy lợi nhuận.

Thứ ba, tập khách hàng bao gồm nhiều doanh nghiệp lớn sẽ giúp tăng trưởng tín dụng phục hồi nhanh hơn. Thứ tư, chính sách thận trọng giúp giảm thiểu rủi ro nợ xấu.

Ngoài ra, Vietcombank còn hơn 100.000 tỷ đồng trái phiếu chính phủ tại thời điểm cuối năm 2019. Tài sản này có thể được bán hoặc dùng vay vốn giá rẻ từ Ngân hàng Nhà nước để trả cho người gửi tiền khi cần thiết.

Hồ Đông