|

| Việc gia tăng tỷ trọng cho vay tiêu dùng hộ gia đình cũng góp phần cải thiện biên lợi nhuận của các ngân hàng. Ảnh: THÀNH HOA |

Năm 2019, nhóm cổ phiếu ngân hàng đạt mức tăng trưởng bình quân 20,21%, cao hơn mức trung bình của thị trường là 9,22%. Trong hơn nửa đầu năm ngoái, cổ phiếu của nhóm ngân hàng duy trì ổn định với xu hướng chung của chỉ số VN-Index, nhưng trước khi kết quả kinh doanh quí 3-2019 được công bố thì đồng loạt bắt đầu “nổi sóng”. Trong đó, nổi bật nhất là cổ phiếu Vietcombank (VCB), BIDV (BID) và Ngân hàng Quân đội (MBB).

Lực đẩy từ tín dụng tiêu dùng

Theo báo cáo từ Ngân hàng Thế giới (WB), trong bối cảnh mức đóng góp vào tăng trưởng kinh tế của đầu tư và chi tiêu chính phủ trong xu hướng giảm dần thì mức cầu nội địa đang là động lực đóng góp cho tăng trưởng chính và xu hướng này dự kiến còn kéo dài trong thời gian tới. Việc bơm vốn vào nhóm hộ gia đình khiến cho cầu nội địa sẽ có thêm nhiều dư địa tăng trưởng và tín dụng gia đình cũng giúp ngành ngân hàng có thêm động lực, bởi tỷ lệ tiêu dùng của Việt Nam vẫn đang ở mức thấp hơn nhiều so với các quốc gia trong khu vực. Hơn nữa, mức thu nhập trung bình ngày càng tăng và tầng lớp trung lưu ngày càng thoải mái hơn trong việc chi tiêu, là những yếu tố hỗ trợ mạnh cho sức cầu nội địa trong trung hạn, qua đó tạo niềm tin để doanh nghiệp trong nước lạc quan hơn trong việc đầu tư mở rộng sản xuất kinh doanh.

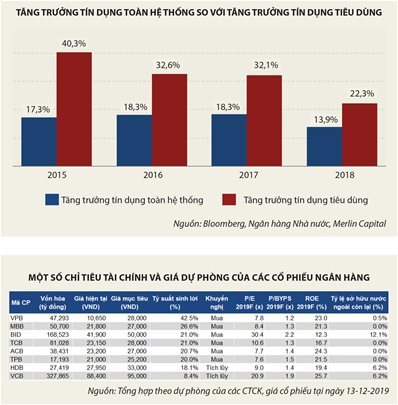

Tại Việt Nam, số liệu thống kê từ năm 2015 cho thấy tốc độ tăng trưởng của tín dụng tiêu dùng đã cao hơn hẳn so với mức tăng trưởng tín dụng chung.

Đây là bằng chứng cho thấy các ngân hàng đang đặt trọng tâm tăng trưởng vào tín dụng hộ gia đình và kinh doanh cá thể hơn là các doanh nghiệp lớn như trước đây. Mặc dù số liệu chính thức trong năm 2019 chưa có đầy đủ, nhưng những ước lượng cho thấy xu hướng trên vẫn đang tiếp tục. Đến tháng 9-2019, tăng trưởng tín dụng của toàn nền kinh tế đạt 10% nhưng mức tăng trưởng tín dụng của các doanh nghiệp đang niêm yết (đại diện cho nhóm các doanh nghiệp lớn nhất nền kinh tế) lại âm 2,1%. Dựa trên cơ cấu tỷ trọng tín dụng hộ gia đình trong tổng tín dụng, thì có thể suy ra mức tăng trưởng của khu vực này nhiều khả năng sẽ vào khoảng 25-30% trong năm 2019. Số liệu về mức tăng trưởng tín dụng chung và tín dụng tiêu dùng của một số ngân hàng đã công bố số liệu của năm 2019 cũng phản ánh xu thế này.

Việc gia tăng tỷ trọng cho vay tiêu dùng hộ gia đình cũng góp phần cải thiện biên lợi nhuận của các ngân hàng do mảng cho vay hộ gia đình thường có biên lợi nhuận tốt hơn cho vay doanh nghiệp, kết quả kinh doanh của Vietcombank là một ví dụ.

Cổ phiếu ngân hàng nào sẽ “thăng hoa” trong 2020?

Năm 2020 sẽ tiếp tục có những diễn biến liên quan đến ngành ngân hàng, gồm: (1) tăng trưởng kinh tế nhiều khả năng vẫn duy trì được mức khá với mức tăng trưởng tín dụng thận trọng, khi đó tín dụng tiêu dùng sẽ tiếp tục là nhân tố chính duy trì đà tăng trưởng trong tiêu dùng nội địa; (2) tín dụng bất động sản nhiều khả năng sẽ tiếp tục bị siết chặt cùng với những nỗ lực cải cách hoạt động cấp phép các dự án; (3) thị trường sẽ tiếp tục gia tăng nguồn cung cổ phiếu ngân hàng do năm 2020 là hạn chót để tất cả ngân hàng thương mại tiến hành niêm yết; (4) một loạt ngân hàng sẽ phải tiến hành triển khai Basel 2 sau khi nhóm ngân hàng thí điểm Basel 2 đầu tiên đã hoàn thành.

Ngân hàng Nhà nước (NHNN) đã đặt mục tiêu tăng trưởng tín dụng toàn hệ thống ở mức 14% cho năm 2020. Theo đó, NHNN sẽ áp dụng chính sách xem xét cấp hạn mức tín dụng cho từng ngân hàng và những ngân hàng đáp ứng chuẩn Basel 2 sẽ được cấp hạn mức tín dụng ở mức cao hơn. Ngoài ra, các ngân hàng tham gia các dự án trong các lĩnh vực ưu tiên của Chính phủ dự kiến cũng sẽ được ưu tiên trong việc cấp room tín dụng. Các ngân hàng thương mại có thể gia tăng nguồn vốn từ thị trường trái phiếu trong năm 2019 nhằm đáp ứng hệ số an toàn vốn tối thiểu (CAR) theo chuẩn Basel 2 cũng có thể có nền tảng tăng trưởng tốt để tiếp tục gia tăng mảng tín dụng cho lĩnh vực bất động sản.

Cổ phiếu các ngân hàng có quy mô vốn trung bình như HDB hay TPB đang có mức định giá hấp dẫn hơn rất nhiều so với các ngân hàng đã tăng mạnh trong năm như VCB, CTG hay BID. Những ngân hàng này đang thể hiện những xu hướng tăng trưởng trong hoạt động kinh doanh cốt lõi, qua đó đang dần thu hút nguồn vốn từ các quỹ đầu tư.

Trong kỳ đánh giá lại danh mục vào tháng 12-2019, quỹ đầu tư PYN Elite Fund đã đánh giá các ngân hàng sẽ có khả năng tăng trưởng mạnh trong thời gian tới nhờ mảng bancassurance; trong đó có hai cái tên đáng chú ý: Ngân hàng TienPhongBank (TPB) và HDBank (HDB). TienPhongBank công bố một hợp đồng bancassurance vào tháng 11 với phí trả trước 100 triệu đô la Mỹ. Về kết quả kinh doanh sau 11 tháng đầu năm, lợi nhuận trước thuế của ngân hàng này đã tăng 71% so với cùng kỳ.

HDBank với sự tăng trưởng tín dụng mạnh mẽ từ ngân hàng mẹ cũng như mảng tài chính tiêu dùng, được quỹ đầu tư PYN dự báo lãi trước thuế sẽ tăng ít nhất 25% so với cùng kỳ. Đáng chú ý, đây cũng là một trong số ít ngân hàng tại Việt Nam chưa ký hợp đồng bancassurance, và quỹ đầu tư này cũng kỳ vọng HDBank sẽ đạt được một thỏa thuận chiến lược trong năm nay.

Lê Hoài Ân, CFA Merlin Capital