Thứ năm 26/12/2024 23:26

Hotline: 024.355.63.010

Email: banbientap.dnhn@gmail.com

Xu hướng hồi phục của ngành bán lẻ

Sự hồi phục mạnh mẽ của doanh số bán lẻ trong tháng 5 và tháng 6 đã phần nào bù đắp sự sụt giảm sâu trong giai đoạn giãn cách xã hội do dịch COVID-19.

Theo số liệu của Tổng cục Thống kê Việt Nam, doanh thu bán lẻ hàng hóa trong 6 tháng đầu năm đạt 1.895,6 nghìn tỉ đồng, tăng 3,4% so với cùng kỳ năm trước.

Doanh thu này được thúc đẩy nhờ nguồn cung dồi dào và hình thức mua sắm trực tuyến gia tăng trong thời gian giãn cách xã hội. Dịch vụ lưu trú, ăn uống đạt 234,7 nghìn tỉ đồng, giảm 18,1% so với cùng kỳ năm trước.

Chịu thiệt hại nặng nề từ COVID-19 là hoạt động du lịch lữ hành, ghi nhận doanh thu sụt giảm 53,2% so với cùng kỳ năm trước, ước đạt 10,3 nghìn tỉ đồng doanh thu trong bối cảnh Việt Nam tạm dừng tiếp nhận khách du lịch nước ngoài và du lịch nội địa suy yếu trước tình hình dịch COVID-19.

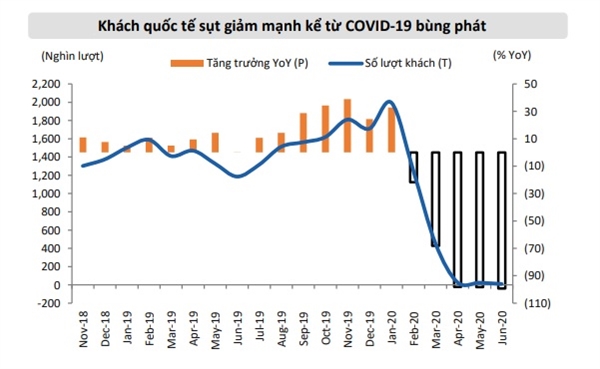

Khách quốc tế đến Việt Nam trong tháng 6 giảm 99,3% so với cùng kỳ năm trước và 61,3% so với tháng 5, đạt 8.800 lượt người do Việt Nam chưa mở cửa du lịch quốc tế. Lũy kế nửa đầu năm 2020, lượng khách quốc tế đến Việt Nam giảm 55,8% so với 6 tháng đầu 2019, đạt hơn 3,7 triệu lượt người.

Theo nhận định của Công ty Chứng khoán Mirae Asset, xu thế phục hồi của hoạt động bán lẻ được kì vọng sẽ duy trì trong phần còn lại của năm 2020 với tốc độ tăng vừa phải so với cùng kỳ năm trước trong bối cảnh thu nhập các hộ gia đình dần cải thiện hậu COVID-19. Thêm vào đó là nhu cầu đi lại, du lịch trong nước khởi sắc hơn theo sau các chính sách kích cầu du lịch.

Nguồn: GSO, Mirae Asset.

Theo Mirae Asset, về mặt tổng thể và dài hạn thì triển vọng ngành bán lẻ vẫn lạc quan. Tuy nhiên, trong ít nhất là ngắn hạn thì một số ngành vẫn gặp nhiều khó khăn đặc biệt là các ngành phân phối hàng tiêu dùng không thiết yếu.

Các xa xỉ phẩm như trang sức, thiết bị trong nhà, và các thiết bị cá nhân sẽ gặp nhiều trở ngại, vì dịch bệnh sẽ gây áp lực chung lên thu nhập bình quân của người dân. Ngoài ra, mặc dù Việt Nam đã gần như xóa giãn cách xã hội nhưng việc mở cửa biên giới vẫn là một nhân tố khó đoán.

Thu nhập của ngành bán lẻ có liên quan đến du lịch như tiêu dùng của khách vãng lai, dịch vụ ăn uống và khách sạn cũng như các cửa hàng miễn thuế sẽ bị ảnh hưởng nặng nề từ dịch bệnh cũng như việc cấm biên. Bên cạnh đó, dịch bệnh cũng phần nào thay đổi hành vi người tiêu dùng cũng như thói quen chi tiêu, vì vậy ngành bán lẻ được cho là khá phân mảnh và sẽ có những sự thay đổi sau dịch.

Cơ hội đầu tư vào cổ phiếu ngành bán lẻ

Theo đánh giá của Mirae Asset, ngành bán lẻ nhìn chung vẫn còn nhiều triển vọng mặc dù có trở ngại trong ngắn hạn. Với xu hướng hồi phục của ngành bán lẻ cùng với triển vọng lạc quan của ngành trong dài hạn, Mirae Asset đưa ra khuyến nghị tích cực đối với cổ phiếu của Công ty Cổ phần Đầu tư Thế giới Di động (HOSE: MWG) và Công ty Cổ phần Thế Giới Số (HOSE: DGW).

Cổ phiếu của nhà bán lẻ hàng đầu MWG được đánh giá tích cực khi có bảng cân đối tài chính lành mạnh cùng với đà tăng trưởng được duy trì. Cụ thể, MWG đã duy trì tăng trưởng doanh thu đi kèm với gia tăng thị phần (thị phần di động chiếm khoảng 45% trong khi điện máy chiếm 42%).

MWG cũng đang tiếp tục mở rộng chuỗi phân phối ngành hàng thực phẩm tươi sống và FMCG (ngành hàng có tổng giá trị lớn nhất trong phân khúc bán lẻ).

Theo đánh giá của Mirae Asset, chiến lược kinh doanh của MWG là tham vọng nhưng không quá liều lĩnh bởi đơn vị này đã thực hiện nghiên cứu thị trường cũng như vận hành trước khi gia nhập ngành hàng mới. Đồng thời, MWG cũng sở hữu hệ thống kiểm soát hàng tồn kho tốt.

Tuy nhiên, đối với MWG, ESOP liên tục là mối quan ngại đối với nhà đầu tư dài hạn. Thêm vào đó, với một doanh nghiệp lớn, đầu ngành bán lẻ và quy mô lớn khiến MWG khó có bước nhảy vọt về doanh thu và lợi nhuận. Các nhà bán lẻ quốc tế lớn như ALDI ( chuyên bán các mặt hàng chất lượng tốt giá cạnh tranh với format như một siêu thị thu nhỏ) đã mở những cửa hàng đầu tiên tại Hong Kong, đây có thể là đối thu cạnh tranh trực tiếp của chuỗi Bách Hóa Xanh trong dài hạn vì thị trường này ở Việt Nam là rất tiềm năng. Điểm tích cực là rào cản thâm nhập (chính sách) là khá lớn khi thủ tục hành chính liên quan đến chuỗi bán lẻ tại Việt Nam còn nhiều hạn chế.

Bên cạnh MWG thì cổ phiếu DGW cũng được đánh giá tích cực trong nửa cuối năm 2020. Năm 2020, Mirae Asset dự báo doanh thu và lãi ròng của DGW lần lượt đạt 10.499 tỉ đồng và 202 tỉ đồng, tăng 22% và 24% so với cùng kỳ năm trước.

Đối với mảng điện thoại di động kỳ vọng Xiaomi và Huawei sẽ tiếp tục gia tăng thêm thị phần kỳ vọng sức tăng trưởng khoảng 20% doanh thu nhờ phân khúc trung bình thấp, phù hợp thị trường. Thêm vào đó, Mirae Asset nhận định việc thêm vào đối tác mới Unilever sẽ giúp mảng hàng tiêu dùng của DGW bứt phá trong năm 2020 mặc dù giá trị chung có thể chưa nhiều.

Với kỳ vọng năm 2020 DGW tăng trưởng tích cực cùng với mức P/E hấp dẫn (P/E forward năm 2020 ở mức 5,7 lần), Mirae Asset đưa ra khuyến nghị tích cực đối với cổ phiếu này. Tuy nhiên, điểm đáng lưu ý là xu hướng giá của DGW dịch chuyển trong biên độ rất lớn, tạo rủi ro không nhỏ cho nhà đầu tư ngắn hạn.

Vũ Hoài