Trung Quốc là đối tác thương mại lớn của các nước ASEAN, nhất là Việt Nam. Các chính sách kinh tế của Trung Quốc có tác động đến các nền kinh tế ASEAN cũng như các n

aa

Do đó, tìm hiểu cách Trung Quốc thiết lập chính sách tiền tệ sẽ giúp cho các nước bên cạnh có những chính sách đúng và phù hợp cho sự tăng trưởng kinh tế của mình.

Một người đàn ông đi ngang qua trụ sở Ngân hàng Nhân dân Trung Quốc ở Bắc Kinh (Ảnh: Reuters).

Ngày 15/4/2023, nhân dịp tham dự cuộc họp thường niên của Ngân hàng Thế giới (WB) và Quỹ Tiền tệ quốc tế (IMF) tại Washington, Mỹ, Thống đốc Ngân hàng Nhân dân Trung Quốc (PBoC), ông Yi Gang, đã có buổi nói chuyện tại Viện Tài chính quốc tế Peterson ở Mỹ về đề tài “Chính sách tiền tệ của Trung Quốc – thực tiễn và cơ sở lý luận”. Đây là lần đầu tiên người đứng đầu PBoC thảo luận một cách cởi mở về phương pháp thiết thực mà Trung Quốc đang dùng trong việc thiết lập chính sách tiền tệ cho nền kinh tế lớn thứ hai thế giới.

Ông Yi có bằng tiến sĩ kinh tế tại Đại học Illinois (Mỹ) và đã giảng dạy tại một trường đại học ở Mỹ trong nhiều năm, do đó, bài nói chuyện của ông bằng tiếng Anh đã được truyền đi trước công chúng (1). Bài viết này tóm tắt những gì ông Yi nói, cũng như đánh giá khung chính sách tiền tệ của PBoC trong bối cảnh nền kinh tế toàn cầu suy thoái trong năm nay, đồng thời cũng bàn thêm về tác động của chính sách này đối với các nền kinh tế các nước trong khối ASEAN.

Bài trình bày của ông Yi bao gồm ba lĩnh vực chính sách của PBoC gồm: chính sách lãi suất; chính sách tỷ giá hối đoái; và các công cụ về cơ cấu của chính sách tiền tệ. Phần lớn cuộc nói chuyện nhắm vào lĩnh vực đầu tiên.

Về chính sách lãi suất

Ông Yi nói rằng, PBoC theo quy tắc Taylor (Taylor’s rule, do Giáo sư John Taylor của Đại học Stanford, Mỹ, đề nghị trong một bài báo đăng ở Carnegie-Rochester Conference Series on Public Policy năm 1993), nhằm điều chỉnh lãi suất danh nghĩa ngắn hạn cho phù hợp với chênh lệch giữa lạm phát thực tế và lạm phát mục tiêu, cũng như chênh lệch giữa tăng trưởng GDP tiềm năng thực tế và tăng trưởng GDP tiềm năng mục tiêu. Ở Mỹ, Cục Dự trữ liên bang Mỹ (Fed) đã tham khảo mô hình này từ năm 1995 để định ra lãi suất danh nghĩa ngắn hạn. Để định ra lãi suất dài hạn, PBoC cũng cân nhắc cái mà họ gọi là quy tắc vàng (golden rule) khi họ cẩn thận xem xét quỹ đạo của lãi suất thực và tốc độ tăng trưởng kinh tế tiềm năng (r-g). Lập luận của ông Yi là lãi suất quá cao sẽ gây ra các chi phí tài chính cao và làm giảm đầu tư trong nước, trong khi lãi suất quá thấp sẽ gây ra lạm phát và bong bóng.

Ông Yi cho rằng, trên thực tế, rất khó để tính toán các biến số này một cách chính xác. Vì vậy, PBoC đặt lãi suất thực tế thấp hơn một chút so với tốc độ tăng trưởng kinh tế tiềm năng.

Ông Yi nói, trong kinh tế học có hai trường phái tư tưởng về can thiệp của ngân hàng nhà nước trong chính sách tiền tệ: trường phái chủ động dựa trên lý thuyết Keynes (gia tốc tài chính), mà những người như Ben Bernanke (Chủ tịch Fed vào những năm 2006-2014) và những kinh tế gia khác tin là các can thiệp trong chính sách tiền tệ có thể ngăn chặn được sự tự củng cố theo chu kỳ của nền kinh tế thị trường; và trường phái bảo thủ hơn gồm những người như William Brainard (kinh tế gia ở Đại học Yale 1967), Yi Gang… – những người đã ủng hộ cách tiếp cận ít can thiệp hơn trong chính sách tiền tệ, dành chỗ cho sự điều động khi có nhiều điều không chắc chắn.

PBoC sử dụng cả hai cách tiếp cận này, xem xét cả tính chất chu kỳ của chính sách và các tác động khu vực của chính sách tiền tệ đến Mỹ, châu Âu, Nhật Bản, ASEAN… Nói cách khác, PBoC đi theo các lực lượng thị trường nhưng sử dụng thêm các phán đoán. Mục tiêu là duy trì chính sách tiền tệ một cách thận trọng, đảm bảo thanh khoản dồi dào để hỗ trợ nền kinh tế, và thận trọng khi thắt chặt hay nới lỏng chính sách tiền tệ, tính đến độ trễ của chính sách tiền tệ cũng như tác động xuyên chu kỳ của chính sách này.

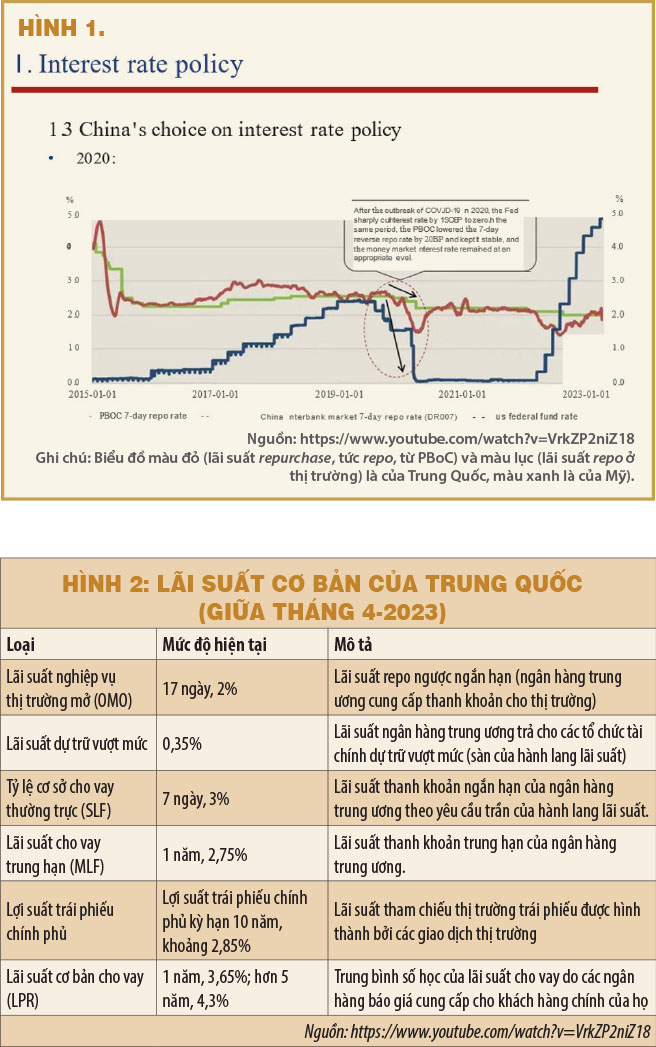

Để giải thích thêm về chiến lược tiền tệ này, ông Yi đã dùng một ví dụ về so sánh chính sách lãi suất của Mỹ và Trung Quốc từ năm 2015-2023 (hình 1).

Hình 1 cho thấy, Fed đã liên tục tăng lãi suất quỹ liên bang (federal funds rate) từ năm 2015-2018, sau đó giảm lãi suất này xuống gần như bằng 0 từ năm 2020-2021 trong giai đoạn dịch Covid-19 và tăng các mức lãi suất này nhiều lần kể từ năm 2022. Trong khi đó, PBoC đã tăng lãi suất repo ngược 7 ngày (lãi suất dùng cho chính sách tiền tệ) thêm 5 điểm cơ bản (bps) vào năm 2017 và giữ các mức lãi suất chính sách này khá ổn định cho đến năm 2020 khi họ hạ các mức lãi suất này 20 điểm cơ bản và lãi suất thị trường tiền tệ vẫn ổn định. Kể từ năm 2022, Fed đã tăng lãi suất quỹ liên bang thêm 475 bp và 9 lần liên tiếp trong khi lãi suất chính sách của PBoC giảm 20 bps và lãi suất repo ở thị trường giảm khoảng 40 bps.

Do đó, hiện tại (giữa tháng 4/2023), lãi suất cơ bản của Trung Quốc nằm giữa khoảng 0,35% (mức sàn do PBoC trả cho khoản dự trữ vượt mức của các ngân hàng) và 3% (mức trần do lãi suất mà PBoC tính trên nhu cầu thanh khoản ngắn hạn từ các ngân hàng). Hình 2 cho thấy các mức lãi suất chính hiện nay ở Trung Quốc:

Về chính sách tỷ giá hối đoái

Ông Yi xác nhận là chính sách tiền tệ của Trung Quốc nhằm mục đích điều chỉnh lãi suất và để tỷ giá hối đoái được quyết định bởi thị trường dưới tác động của chính sách lãi suất. Khi cải cách tỷ giá hối đoái dựa trên cơ sở thị trường của Trung Quốc ngày càng sâu rộng, mô hình “ngang giá lãi suất” (interest parity theory) sẽ có sức mạnh giải thích thậm chí còn lớn hơn.

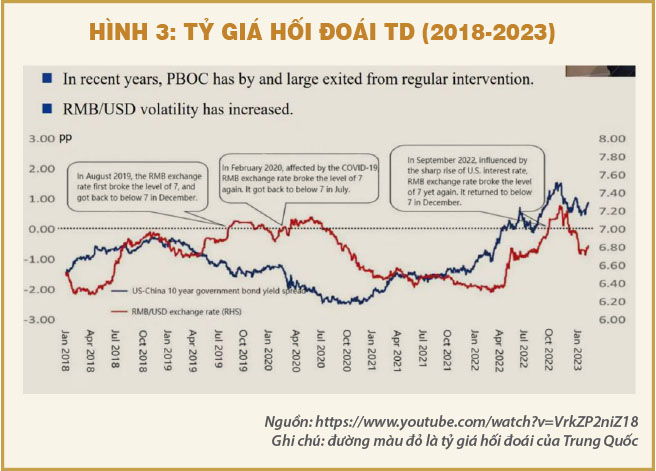

Ông đề cập đến ba sự kiện lớn ở thị trường ngoại hối của Trung Quốc trong hai thập niên qua: Ngày 21/7/2005, Trung Quốc áp dụng hệ thống tỷ giá hối đoái thả nổi có quản lý và sử dụng một rổ tiền tệ để tham chiếu; ngày 17/3/2014, Trung Quốc nới rộng biên độ thả nổi tỷ giá nhân dân tệ/đô la Mỹ trên thị trường giao ngay; và tháng 2/2016, Trung Quốc hình thành cơ chế điều chỉnh tỷ giá ngang giá trung tâm.

Kể từ năm 2017, tỷ giá hối đoái thả nổi hai chiều đã tăng đáng kể. Trong những năm gần đây, PBoC đã không còn can thiệp nhiều trong thị trường hối đoái. Chính sách lãi suất và chính sách lạm phát đều hỗ trợ lẫn nhau. Chỉ số giá tiêu dùng (CPI) ở Trung Quốc vào khoảng 2%, trong khi thặng dư cán cân thanh toán (balance of payments) của Trung Quốc ổn định ở mức 2% GDP kể từ năm 2011 (thặng dư này ở mức 10% năm 2007).

Về các công cụ cơ cấu của chính sách tiền tệ

Ông Yi đề cập đến chính sách PBoC hỗ trợ các doanh nghiệp nhỏ và vừa trong thời gian bị dịch Covid-19 và các dự án giảm thiểu carbon. PBoC đã cung cấp các khoản vay trị giá 1,5 triệu đô la Mỹ và ít hơn cho 56 triệu doanh nghiệp nhỏ và vừa ở Trung Quốc. Ông nói rằng một số doanh nghiệp này đã bị ảnh hưởng rất nặng do Covid-19 nhưng cũng nhờ chính sách này mà một số được sống sót.

Vài nhận xét về khung chính sách tiền tệ như đã trình bày

Mặc dù phần trình bày của ông Yi vừa minh bạch vừa cung cấp nhiều thông tin quan trọng, nhưng mô hình mà PBoC dựa vào để định chính sách lãi suất của Trung Quốc đã đem đến cho các kinh tế gia một số nhận xét thú vị.

Trong giai đoạn tới, do Trung Quốc sẽ giữ lãi suất thấp để thúc đẩy tăng trưởng kinh tế nên áp lực lên tỷ giá nhân dân tệ/đô la Mỹ (đồng nhân dân tệ giảm giá) sẽ tăng lên và do đó, tỷ giá hối đoái của các quốc gia là đối tác thương mại lớn với Trung Quốc cần phải điều chỉnh để tránh ảnh hưởng đến thâm hụt thương mại đối với Trung Quốc.

Thứ nhất, việc Trung Quốc từ bỏ kiểm soát tỷ giá hối đoái cho thấy, đúng như tác giả bài này đã lập luận vào năm ngoái (trong bài Vượt qua đại dương bão tố – những thách thức đối với nền kinh tế Việt Nam 2022-2025, KTSG, 1/12/2022 (2)), không một quốc gia nào có thể vượt qua bộ ba chính sách bất khả thi về tiền tệ (impossible trinity) trong kinh tế: chính sách tiền tệ độc lập, dòng vốn tự do và tỷ giá hối đoái cố định. Một quốc gia chỉ có thể đạt được hai trong số ba mục tiêu này. Như ông Yi đã lập luận, Trung Quốc là một nước lớn và cần phải có một chính sách tiền tệ độc lập. Đồng thời, với một số lượng lớn Hoa kiều ở nước ngoài, Trung Quốc cần có dòng vốn chảy vào và không thể cắt đứt nguồn vốn này. Do đó, việc từ bỏ kiểm soát tỷ giá hối đoái là một hành động hợp lý. Ý nghĩa của sự lựa chọn chính sách này đối với các nước láng giềng rất là rõ ràng: tỷ giá hối đoái của Trung Quốc so với đô la Mỹ sẽ tiếp tục biến động (hình 3). Trong giai đoạn tới, do Trung Quốc sẽ giữ lãi suất thấp để thúc đẩy tăng trưởng kinh tế nên áp lực lên tỷ giá nhân dân tệ/đô la Mỹ (đồng nhân dân tệ giảm giá) sẽ tăng lên và do đó, tỷ giá hối đoái của các quốc gia là đối tác thương mại lớn với Trung Quốc cần phải điều chỉnh để tránh ảnh hưởng đến thâm hụt thương mại đối với Trung Quốc.

Thứ hai, ông Yi cho biết, và hình 3 ở trên cũng cho thấy, là các cơ quan quản lý tiền tệ của Trung Quốc tin vào học thuyết ngang giá lãi suất (interest parity doctrine), theo đó chênh lệch lãi suất giữa hai quốc gia sẽ bằng chênh lệch giữa tỷ giá hối đoái kỳ hạn và tỷ giá hối đoái giao ngay, nhờ giao tác chênh lệch giá (arbitrage). Điều này cũng có nghĩa là các nền kinh tế ASEAN cần phải xem xét cả lãi suất và tỷ giá hối đoái ở hai nền kinh tế lớn nhất thế giới trong việc hoạch định các chính sách kinh tế trong nước.

Thứ ba, chủ ý của PBoC giữ lãi suất thực dài hạn thấp hơn một chút so với tốc độ tăng trưởng GDP tiềm năng, mặc dù hợp lý cả về mặt lý thuyết lẫn giá trị thực nghiệm, đã gây ra một số hiểu lầm khi đã dùng “quy tắc vàng” làm cơ sở lý luận. Mới đây, tạp chí Anh quốc The Economist khi nhận xét về bài trình bày của ông Yi cho rằng không thể dùng quy tắc vàng làm kim chỉ nam cho việc hoạch định chính sách. Quy tắc vàng này, vốn do nhà kinh tế học người Mỹ Edmund Phelps (Giải Nobel kinh tế năm 2006) đề xuất cho thấy rằng một nền kinh tế sẽ đạt tốc độ tăng trưởng tối ưu khi mỗi thế hệ tiết kiệm và đầu tư ở mức mà họ mong muốn thế hệ trước sẽ đầu tư. Khi đó, mức sản phẩm cận biên của vốn (marginal productivity of capital) sẽ bằng với tốc độ tăng trưởng của nền kinh tế đó. The Economist lập luận rằng vì các ngân hàng trung ương không thể kiểm soát năng suất cận biên của vốn, nên không thể thiết lập chính sách tiền tệ theo quy tắc này. Tuy nhiên, trên thực tế, có khả năng PBoC định lãi suất thực tế thấp hơn GDP tiềm năng để đảm bảo động lực trả nợ bền vững và có khả năng thanh toán (debt solvency and sustainability) của nợ trong nước chứ không có liên quan gì đến quy tắc vàng của Phelps.

Thứ tư, đúng là như ông Yi đã nói, trong thời gian qua, so với lãi suất của Mỹ, lãi suất của Trung Quốc ổn định hơn, do đó tạo ra ít vấn đề hơn cho ngành tài chính ở Trung Quốc (xem bài viết của tác giả – Bài học từ sự khủng hoảng của SBV trên KTSG, 23/3/2023 để biết về vấn đề này ở Mỹ (3)). Tuy nhiên, Trung Quốc đang ở trong tình trạng có nợ trong nước cao, đặc biệt là từ các chính quyền địa phương và từ lĩnh vực bất động sản, và dễ bị ảnh hưởng. Vì vậy, cũng hoàn toàn dễ hiểu tại sao các cơ quan quản lý tiền tệ của Trung Quốc lại muốn giữ lãi suất ổn định.

Cuối cùng, từ bài thuyết trình này và của các quan chức Chính phủ Trung Quốc khác, người ta không khỏi có ấn tượng sâu với sự hội tụ kiến thức về lý thuyết kinh tế từ các nhà hoạch định chính sách của cả Trung Quốc và Mỹ, cho thấy nhu cầu cần học hỏi và bắt kịp kiến thức này rất lớn cho các nước đang phát triển nói chung và các nền kinh tế ASEAN nói riêng để có thể điều hướng và chèo chống cho các nền kinh tế trong nước vượt qua cơn bão tố của một nền kinh tế toàn cầu suy thoái trong năm 2023 và cho những năm sau đó nữa.

Tìm hiểu quy trình thi công vách kính văn phòng chuẩn kỹ thuật tại Việt Phong, từ khảo sát, vận chuyển, lắp đặt đến nghiệm thu, giúp đảm bảo độ bền, an toàn và tính thẩm mỹ.

Ngày 6/8, Ford Việt Nam khai trương Trung tâm Đào tạo khu vực miền Bắc tại nhà máy Ford Việt Nam ở Hải Phòng, nơi sẽ đóng vai trò là trung tâm đào tạo kỹ thuật và phi kỹ thuật cho nhân viên đại lý Ford trên toàn quốc. Đây là cột mốc quan trọng trong chiến lược đầu tư dài hạn của Ford nhằm phát triển nguồn nhân lực chất lượng cao, chuẩn hóa năng lực hệ thống đại lý và mang đến trải nghiệm khách hàng ngày càng chuyên nghiệp, nhất quán trên toàn quốc.

Từ những tiện nghi tạo cảm giác dễ chịu trong cabin đến loạtcông nghệ hỗ trợ lái vượt xa phân khúc và chi phí sử dụng tiết kiệm, VinFast VF 6 là lựa chọn đáp ứng trọn vẹn nhu cầu đi lại của các gia đình.

Thị trường thiết bị điện máy và điện lạnh ngày càng sôi động với sự tham gia của nhiều thương hiệu và đơn vị phân phối. Bên cạnh yếu tố giá bán, người tiêu dùng hiện đặc biệt quan tâm đến nguồn gốc sản phẩm, chính sách bảo hành và chất lượng dịch vụ sau bán hàng. Chính vì vậy, những tổng kho phân phối trực tiếp, cung cấp hàng chính hãng với mức giá cạnh tranh đang trở thành lựa chọn của nhiều gia đình, doanh nghiệp và chủ đầu tư. Tại Hoài Đức (Hà Nội), Điện máy Phúc Khánh là một trong những đơn vị phát triển theo mô hình này, cung cấp đa dạng thiết bị điện máy, điện lạnh chính hãng cùng giải pháp mua sắm tối ưu về chi phí và dịch vụ cho khách hàng.

Ford Việt Nam phối hợp cùng hệ thống đại lý ủy quyền trên toàn quốc triển khai chương trình “Chọn Ford, Trọn An tâm” từ ngày 1-31/8/2026, với nhiều chính sách ưu đãi tài chính, mở rộng bảo hành lên 5 năm cho một số dòng xe chủ lực và gia tăng các quyền lợi dịch vụ sau bán hàng, hướng tới nâng cao trải nghiệm sở hữu cho khách hàng.

Tại lễ trao giải Dot Property Vietnam Awards 2026 diễn ra vào tối ngày 30/7, dự án The Emerald River Park do Tập đoàn Lê Phong phát triển với thiết kế ấn tượng tọa lạc ngay bên sông Sài Gòn, đã xuất sắc được vinh danh tại hạng mục "Dự án căn hộ có thiết kế kiến tạo phong cách sống đẹp nhất Việt Nam 2026" (Best Condo Lifestyle Design Vietnam 2026).

Ngày 31/7, Phê La chính thức khai trương cửa hàng Phê La Phan Xi Păng tại độ cao 3.143m, đưa câu chuyện đặc sản Việt Nam đến một trong những điểm đến biểu tượng của đất nước.

Từ những thung lũng gió ở Savannakhet, Savan 1 không chỉ bắt đầu hành trình tạo ra 35 tỷ kWh điện và hơn 2,43 tỷ USD doanh thu trong 25 năm tới. Đằng sau những tua-bin đang quay trên vùng đất Trung Lào là câu chuyện về một tài sản hạ tầng xuyên biên giới và mở ra chặng đường mới trong chiến lược năng lượng dài hạn của T&T Group.

Không chỉ mở ra một phương thức di chuyển xanh, hiện đại, tuyến tàu điện nhẹ (LRT) Phú Quốc do Sun Group đầu tư còn được kỳ vọng mang đến một hành trình giàu cảm xúc: nơi mỗi nhà ga là một điểm chạm văn hóa, kể câu chuyện về đất nước và con người Việt Nam với bạn bè năm châu trong dịp APEC 2027.

Công ty Yến sào Khánh Hòa vừa có buổi làm việc với hai đối tác Nhật Bản là Công ty TNHH NK Holdings và Công ty TNHH K’Luxe Japan LLC nhằm trao đổi các giải pháp thúc đẩy hợp tác thương mại, đưa các dòng sản phẩm yến sào cao cấp tiếp cận sâu hơn thị trường Nhật Bản.

Tại DOT Property Vietnam Awards 2026, Tập đoàn Lê Phong được vinh danh ở hạng mục "Nhà phát triển bất động sản tầm trung tốt nhất Việt Nam 2026", khẳng định dấu ấn trên thị trường bất động sản nhà ở.

Ngân hàng TMCP Phát triển TP. Hồ Chí Minh (HDBank - HoSE: HDB) công bố kết quả kinh doanh 6 tháng đầu năm 2026 với ba dấu mốc nổi bật: gia nhập nhóm ngân hàng có quy mô tài sản trên 1 triệu tỷ đồng; lợi nhuận trước thuế vượt 13.200 tỷ đồng với ROE đạt 25,4% thuộc nhóm cao nhất toàn ngành; đồng thời tiếp tục khẳng định vị thế trên thị trường vốn quốc tế thông qua khoản vay hợp vốn Social Loan trị giá 721 triệu USD và lần đầu tiên được Fitch Ratings xếp hạng tín nhiệm BB-, thuộc nhóm cao nhất đối với các ngân hàng Việt Nam.

Sau 5 mùa tổ chức thành công, Giải thưởng "Thương hiệu Vàng Thành phố Hồ Chí Minh" đã trở thành một trong những giải thưởng uy tín của cộng đồng doanh nghiệp, ghi nhận những thương hiệu tiêu biểu có chiến lược phát triển bền vững, năng lực đổi mới sáng tạo và đóng góp tích cực vào sự phát triển kinh tế của thành phố. Bước sang mùa giải thứ 6, chương trình tiếp tục được Báo Điện tử Tuổi Trẻ phối hợp cùng Sở Công Thương TP.HCM tổ chức dưới sự chỉ đạo của UBND TP.HCM, với chủ đề "Kiến tạo động lực tăng trưởng mới".

Tổ chức xếp hạng tín nhiệm quốc tế Moody's Ratings công bố báo cáo đánh giá tín nhiệm mới nhất đối với Ngân hàng TMCP Đông Nam Á (SeABank, HOSE: SSB), nâng Xếp hạng Tín dụng Cơ bản (BCA) và BCA Điều chỉnh lên Ba3, Xếp hạng Rủi ro Đối tác (CRRs) dài hạn lên Ba2 và Đánh giá Rủi ro Đối tác (CR) dài hạn lên Ba2(cr), đồng thời tiếp tục duy trì xếp hạng Ba3 đối với Xếp hạng Tiền gửi dài hạn và Xếp hạng Nhà phát hành. Moody's cũng điều chỉnh triển vọng của SeABank từ Ổn định lên Tích cực.

Thỏa thuận hợp tác giữa T&T Group và Ngân hàng Phát triển Việt Nam (VDB) mở thêm kênh tiếp cận nguồn vốn tín dụng đầu tư của Nhà nước cho các dự án thuộc lĩnh vực ưu tiên, góp phần huy động hiệu quả nguồn lực tài chính trung và dài hạn phục vụ đầu tư phát triển.

")