e

magazine

17/11/2021 14:45

Với những tín hiệu kinh tế phục hồi trong tháng 10/2021 khi chúng ta chuyển hướng từ “Zero Covid” sang sống chung với Covid, ông dự báo như thế nào về triển vọng tăng trưởng cả năm 2021?

Dịch Covid-19 đã tác động nghiêm trọng tới nền kinh tế trong suốt 2 năm qua, tuy nhiên mức độ tác động của đợt dịch kéo dài từ quý 2/2021 tới nay là khá mạnh khi các đợt phong tỏa, giãn cách xã hội diễn ra trên diện rộng với thời gian kéo dài chưa từng có.

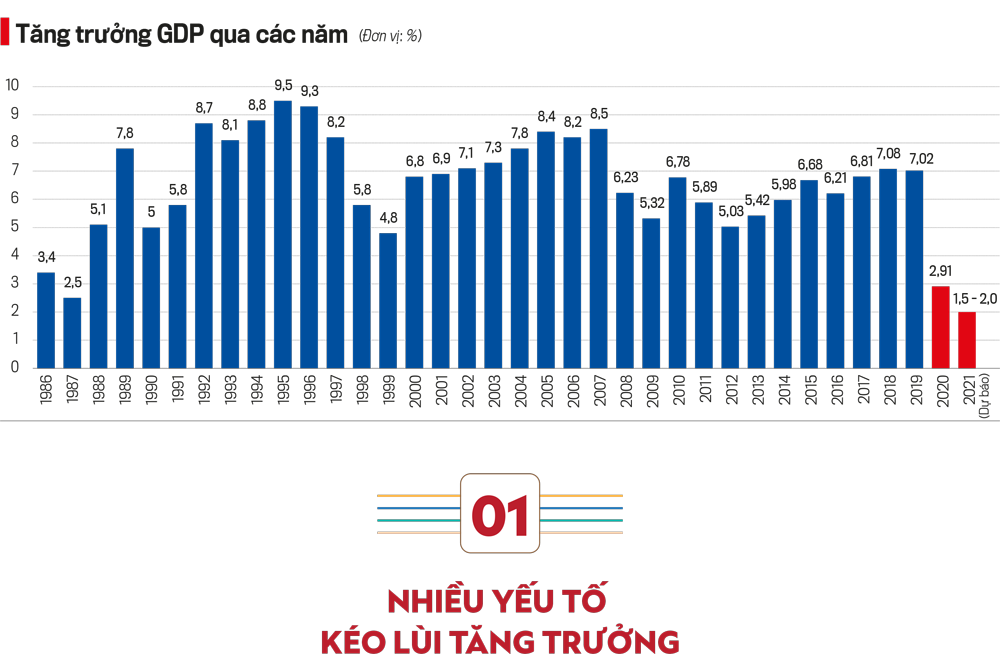

Tăng trưởng GDP giảm từ mức trung bình 6-7%/năm xuống còn 2,91% năm 2020 và có thể tiếp tục giảm xuống 1,5-2% trong cả năm 2021 khi cuộc sống của hàng chục triệu người lao động bị ảnh hưởng nghiêm trọng do giảm thu nhập, mất việc làm và doanh nghiệp phải đóng cửa trong nhiều tháng.

Nhưng phải nhấn mạnh rằng đây là mức dự báo lạc quan, nghĩa là chúng ta kiểm soát được dịch bệnh và các biện pháp thực hiện giãn cách là phù hợp, không quá khắc nghiệt. Nếu tình hình dịch bệnh phức tạp hơn, tăng trưởng năm 2022 có thể rơi xuống mức 0,5%.

Tác động của đại dịch tới nền kinh tế là rất rõ. Phân tích kỹ hơn, theo ông, đâu là những yếu tố “kéo lùi” tăng trưởng?

Đã có hàng loạt yếu tố suy giảm vì Covid-19 nhưng đầu tiên phải nhắc tới là suy giảm tổng cầu trong nước. Hai năm nay, tiêu dùng liên tục giảm; thậm chí trong vài tháng trở lại đây còn giảm rất sâu. Hàng chục triệu người lao động mất việc làm, giảm thu nhập, phải lấy của để dành tích lũy trong nhiều năm để chi tiêu trong 6-7 tháng liên tục. Nhiều người dân đến giới hạn tận cùng, không thể trụ nổi ở các trung tâm kinh tế, buộc phải về quê “trú ẩn”. Mặc dù tháng 10/2021, tình hình cải thiện hơn nhưng vẫn chưa quay trở lại tốc độ tăng trưởng của cùng kỳ năm ngoái.

Về đầu tư, cả đầu tư tư nhân, Nhà nước và nước ngoài đều giảm. Năm ngoái, đầu tư từ khu vực nhà nước có tăng nhưng năm nay tình hình đảo chiều với mức giảm sâu chưa từng có. Giai đoạn trước đại dịch, đầu tư khu vực nhà nước tăng khoảng 7%, khu vực nước ngoài tăng 10-11%, khu vực tư nhân trong nước khoảng 15-17%. Nhưng hiện nay, tăng trưởng đầu tư toàn xã hội chỉ khoảng 3%, chỉ bằng 1/3 của thời kỳ trước dịch.

Đáng lưu ý, lần đầu tiên số doanh nghiệp thành lập mới thấp hơn số doanh nghiệp tạm ngừng kinh doanh và rút khỏi thị trường. Đó là chưa kể số lượng lớn doanh nghiệp bị tác động nặng nề do đứt gãy chuỗi cung ứng, thiếu lao động và thiếu đơn hàng. Trong khi đó, chi phí sản xuất liên tục gia tăng lại tạo thêm “một tầng” gánh nặng doanh nghiệp. Những áp lực này khiến GDP quý 3/2021 của Hà Nội và TP.HCM “rơi thẳng đứng”, giảm xuống mức âm lần đầu tiên trong lịch sử.

Với nền tăng trưởng thấp của năm 2021, triển vọng tăng trưởng năm 2022 sẽ như thế nào, thưa ông?

Triển vọng tăng trưởng năm 2022 phụ thuộc rất nhiều vào tình hình kiểm soát dịch bệnh. Kể từ cuối quý 3/2021, với việc thay đổi “chiến thuật” từ “Zero Covid” sang thích ứng và sống chung với Covid, Hà Nội, TP.HCM và một số tỉnh dần mở cửa và từng bước quay trở lại trạng thái “bình thường mới”. Tuy nhiên, trong bối cảnh thực hiện các quy định chống dịch ở mỗi địa phương là rất khác nhau, niềm tin doanh nghiệp trở nên bấp bên. Họ rất dè dặt trong việc triển khai các kế hoạch đầu tư và sản xuất kinh doanh.

Ở kịch bản lạc quan, với giả định chúng ta kiểm soát được dịch bệnh, nền kinh tế bắt đầu phục hồi thì với nền tăng trưởng thấp, dự kiến chỉ khoảng 1,5-2% trong năm nay, chúng ta cần phải có những giải pháp kích hoạt nền kinh tế quay trở lại quỹ đạo tăng trưởng như giai đoạn trước Covid-19. Do đó, mục tiêu tăng trưởng cao cần được ưu tiên để tạo đà cho cả giai đoạn 2021-2025.

Giải pháp kích hoạt nền kinh tế ở đây được hiểu như thế nào, thưa ông?

Năm 2020, chúng ta đưa ra một số gói hỗ trợ người dân và doanh nghiệp nhằm chống chọi với tác động tiêu cực từ dịch Covid-19.

Về chính sách tài khóa, các gói hỗ trợ này chủ yếu là giãn, hoãn các loại thuế. Nghĩa là doanh nghiệp thực tế không được xóa bỏ các khoản thuế này mà họ chỉ được hưởng phần lãi suất trên phần thuế đáng lẽ phải nộp ngân sách nhà nước vào đúng thời điểm. Do đó, việc tính cả các khoản hoãn, giãn thuế vào gói hỗ trợ doanh nghiệp là không hợp lý.

Trong khi đó, chính sách giảm 3% thuế môi trường cho xăng dầu, giảm 15% tiền thuê đất cũng không đem lại nhiều tác động đáng kể khi hoạt động kinh tế bị đình trệ.

Về chính sách tiền tệ, việc giảm lãi suất cho vay và cơ cấu lại nợ của ngân hàng cũng đã giúp doanh nghiệp giảm bớt áp lực thanh khoản trong bối cảnh doanh nghiệp gặp muôn vàn khó khăn.

Trước tác động nghiêm trọng của đợt dịch Covid-19 thứ 4 kể từ giữa quý 2/2021, mới đây Quốc hội đã thông qua gói miễn, giảm thuế thu nhập doanh nghiệp, thu nhập cá nhân, giá trị gia tăng cho nhiều đối tượng. Điều này nhằm giúp hỗ trợ doanh nghiệp vượt qua khó khăn để từng bước khôi phục sản xuất.

Tuy nhiên, với việc quy định nhiều điều kiện chi tiết, sẽ rất khó để doanh nghiệp có thể tiếp cận gói này. Nếu cộng thêm gói miễn, giảm thuế giá trị gia tăng, thu nhập hộ kinh doanh cá thể thì tổng giá trị hỗ trợ của gói này ước tính khoảng gần 1 tỷ USD.

Về gói hỗ trợ người dân, năm nay chúng ta mới giải ngân được khoảng 35% gói hỗ trợ theo Nghị quyết 68. Đây là tỷ lệ thấp trong bối cảnh người lao động khó khăn như hiện nay. Hơn nữa, việc trợ cấp người lao động mất việc từ quỹ bảo hiểm thất nghiệp, về bản chất không phải lấy từ ngân sách nhà nước mà rút ra từ phần người lao động đã đóng trong quá trình làm việc.

Điều đáng nói, việc quy định địa phương nào có tỷ lệ điều tiết về ngân sách trung ương lên tới 50-60% thì phải chủ động chi ngân sách hỗ trợ người dân đã tạo ra động lực “ngược” khiến địa phương có tâm lý “ngại chi”.

Vì vậy, có thể nói, phần chi của ngân sách là quá ít, không thể bù đắp cho sự suy giảm nghiêm trọng tổng cầu của nền kinh tế. Hiệu lực của gói hỗ trợ là quá nhỏ so với thiệt hại của doanh nghiệp hay so với chuẩn quốc tế. Do đó, chúng ta cần phải tính tới các gói hỗ trợ có quy mô đủ lớn, đủ dài để có thể vực dậy cho nền kinh tế trong tương lai.

Nhưng nếu tăng quy mô gói hỗ trợ sẽ ảnh hưởng tới lạm phát, bội chi và trần nợ công, thưa ông?

Vẫn có những lo ngại nhưng trong bối cảnh hiện nay, vấn đề đặt ra là giải pháp nào hiệu quả hơn. Hơn nữa, nếu kinh tế tăng trưởng, quy mô GDP được mở rộng thì tỷ trọng nợ công/GDP sẽ được cân bằng trở lại. Nhiều nước trên thế giới chấp nhận đi vay để tăng tổng cầu, kích hoạt nền kinh tế trở lại.

Song điều tôi băn khoăn là cho đến giờ, kế hoạch phát triển kinh tế năm 2022, kế hoạch ngân sách 2022 không nói gì đến đại dịch. Liệu rằng chúng ta sẽ để nền kinh tế phục hồi một cách tự nhiên? Trên thế giới, không một quốc gia nào làm như này.

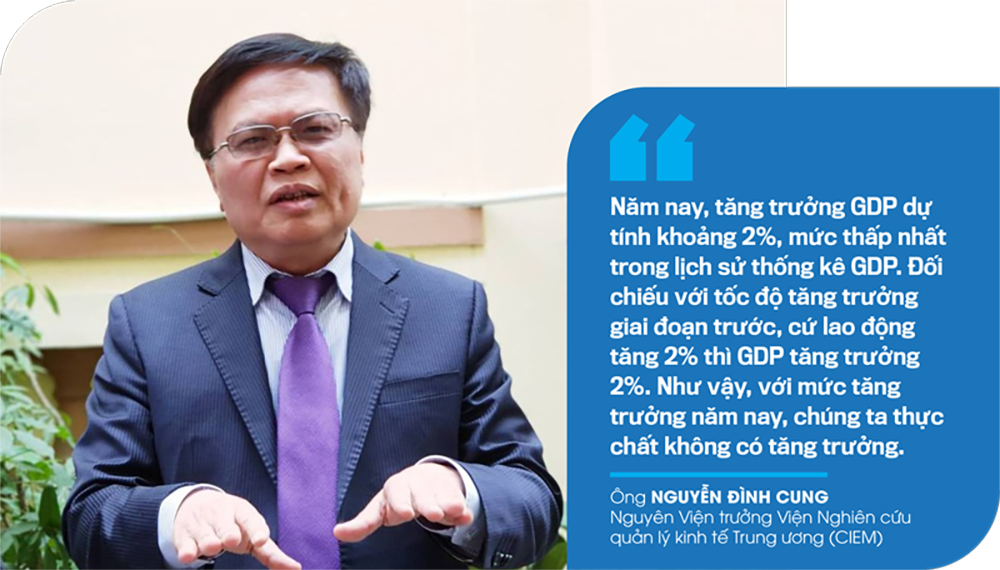

Năm nay, tăng trưởng GDP dự tính khoảng 2%, mức thấp nhất trong lịch sử thống kê GDP. Đối chiếu với tốc độ tăng trưởng giai đoạn trước, cứ lao động tăng 2% thì GDP tăng trưởng 2%. Như vậy, với mức tăng trưởng năm nay, chúng ta thực chất không có tăng trưởng.

Như ông vừa chia sẻ, nếu để nền kinh tế phục hồi tự nhiên thì tăng trưởng năm 2022 cũng như những năm tiếp theo dự kiến sẽ như thế nào?

Việt Nam đã trải qua ba cuộc khủng hoảng vào các năm 1997-2000, 2008-2011 và cuộc khủng hoảng Covid-19. Tăng trưởng GDP ở các cuộc khủng hoảng này lần lượt tụt sâu xuống 4,47%; 5,4% và lần này là 2%. Một năm sau khủng hoảng, nền kinh tế “nhảy” thêm 2 điểm phần trăm (cuộc khủng hoảng 1) và 1 điểm phần trăm (cuộc khủng hoảng 2).

Ở cuộc khủng hoảng lần này, chúng ta khó có khả năng phục hồi nhanh, bật tăng theo mô hình chữ V khi đại dịch còn bất định, khả năng mở cửa hoàn toàn trở lại còn chưa chắc chắn. Do đó, nếu để phục hồi tự nhiên thì mức tăng trưởng GDP 5% cũng là một thách thức chứ chưa nói đến mục tiêu tăng trưởng 6-6,5% như thời chưa có dịch bệnh.

Giả sử năm nay đạt tăng trưởng 2%, năm sau dự kiến tăng trưởng 5% thì tăng trưởng trung bình 2 năm chỉ khoảng 3,5%. Đây là mức quá thấp so với mục tiêu tăng trưởng giai đoạn 2021-2025. Để đạt mục tiêu tăng trưởng, trong 4 năm còn lại, GDP phải tăng trung bình khoảng 7,5%/năm. Đây là mục tiêu rất cao nếu chúng ta không có những hành động khác biệt.

Hơn 30 năm qua, cứ 10 năm, tăng trưởng GDP của chúng ta lại giảm 1 điểm phần trăm. Do đó, nếu không có sự quyết liệt ngay từ bây giờ, cả về tư duy và hành động, khả năng “trượt”mục tiêu là rất lớn. Hy vọng trở thành quốc gia có thu nhập trung bình trở nên rất thách thức. Đây là áp lực rất lớn buộc chúng ta phải thay đổi.

Vì vậy, chúng ta phải nhanh chóng thiết kế các chương trình phục hồi kinh tế và đẩy nhanh tốc độ tăng trưởng. Chương trình này có thể thay thế hoặc bổ sung cho Kế hoạch phát triển kinh tế - xã hội giai đoạn 5 năm 2021-2025. Nguồn lực cho sự phát triển giai đoạn mới cũng cần phải thay đổi để phù hợp với bối cảnh mới.

Gói phục hồi này, theo ông, nên tập trung vào những điểm nào?

Theo tôi, trọng tâm của gói phục hồi là gia tăng tổng cầu và cải thiện chất lượng, tăng năng lực phía cung. Nhiều người lo ngại gói hỗ trợ gây bất ổn kinh tế vĩ mô. Vậy câu hỏi đặt ra ở đây là gói hỗ trợ của các nước còn có quy mô lớn hơn thì sao, lạm phát của họ thế nào?

Theo nhiều nghiên cứu, lạm phát chỉ tăng trong giai đoạn nhất thời và Việt Nam đủ kinh nghiệm để quản lý cả ba yếu tố tạo lạm phát.

Thứ nhất, lạm phát do cầu kéo, cầu trong nước hiện đang rất yếu, khó tạo áp lực trong khi cầu bên ngoài không đáng lo ngại.

Thứ hai, về chi phí đẩy, một số mặt hàng nguyên nhiên liệu có xu hướng tăng giá nhưng thị trường sẽ có cơ chế tự điều tiết.

Thứ ba, mở ngân sách có khả năng tăng cung tiền nhưng vòng quay tiền tệ đang thấp nên rủi ro lạm phát không cao.

Do đó, có thể cân nhắc đặt mục tiêu lạm phát cao hơn rồi từng bước giảm dần theo lộ trình. Ám ảnh lạm phát ở thời điểm này là không đáng có, nhưng ám ảnh tăng trưởng thì nên bởi nếu không có tăng trưởng cao, đời sống của người dân sẽ trở nên rất khó khăn. Với độ mở của nền kinh tế hiện nay, chi phí bên ngoài đẩy vào càng trở nên áp lực. Do đó, tăng trưởng cao sẽ giúp bù đắp.

Hơn nữa, xử lý nợ xấu 10 năm qua chủ yếu có được nhờ phục hồi mạnh mẽ. Nợ xấu thời gian tới chắc chắn sẽ gia tăng do đó nợ xấu đến kỳ xử lý sẽ gây nhiều hệ lụy cho nền kinh tế.

Khủng hoảng 2008-2011 chủ yếu đến từ khủng hoảng tài chính bên ngoài, kết hợp với yếu kém nội tại bên trong đã làm lạm phát của Việt Nam cao hơn nhiều quốc gia khác. Tại thời điểm đó, chúng ta thiếu cầu bên ngoài chứ không thiếu cầu bên trong. Đồng thời với đó, chúng ta vừa mở rộng tài khóa lẫn mở rộng tiền tệ. Có thời điểm năm 2007, tăng trưởng tín dụng lên tới 54%, cao kỷ lục. Trong khi đó, đầu tư công được đẩy mạnh, như đổ thêm dầu vào lửa khiến vĩ mô càng bất ổn và lạm phát tăng phi mã. Hiện giờ, chúng ta đã có nền tốt hơn, năng lực quản lý tốt hơn, khung khổ tốt hơn để có thể thực hiện các gói hỗ trợ phục hồi.

Hiện giờ, với việc áp dụng các thông lệ quốc tế như Basel, IFRS, quản lý thông tin tín dụng khách hàng… ngân hàng có thêm công cụ quản lý để dòng tiền chảy đúng hướng, không làm méo mó thị trường.

Ở đây, phải xác định rõ, đây là gói phục hồi kinh tế chứ không phải gói an sinh xã hội. Chúng ta phải thay đổi góc nhìn, thay đổi cách tiếp cận để có giải pháp kích hoạt nền kinh tế thực sự.

Theo Vneconomy