e

magazine

19/07/2021 16:17

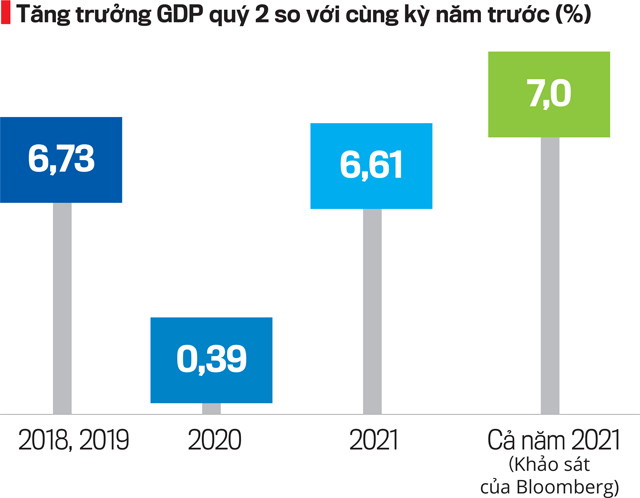

GDP của Việt Nam được dự báo sẽ tăng trưởng 7% trong năm 2021, dựa trên một cuộc khảo sát mà Bloomberg đã thực hiện với một loạt các chuyên gia kinh tế vào đầu tháng sáu và công bố vào ngày 11/6. Tuy nhiên, trước diễn biến của đợt bùng phát Covid-19 thứ tư, tôi cho rằng sẽ rất khó để Việt Nam đạt mức tăng trưởng 7,6%.

Dự báo GDP Việt Nam sẽ tăng trưởng 7% trong năm nay được đưa ra dựa trên giả thiết tăng trưởng doanh số bán lẻ thực tế sẽ phục hồi lên khoảng 7% và tăng trưởng sản lượng sản xuất sẽ phục hồi đến 12% - cả hai đều phù hợp với tốc độ tăng trưởng trung bình đã đạt được trong 5 năm qua, trước Covid-19.

Một số tổ chức tài chính nước ngoài (như Bank of America Merrill Lynch, UBS và Goldman Sachs) đã đưa ra dự báo tăng trưởng GDP năm 2021 của Việt Nam ở mức khá cao - trước đợt bùng phát thứ 4, tuy nhiên, các dự báo GDP Việt Nam sẽ tăng cao hơn mức 6,5% được dựa trên giả thiết nguồn thu từ khách du lịch nước ngoài sẽ phục hồi trong năm nay – điều mà chúng tôi cho rằng khó có khả năng xảy ra.

Nguồn thu từ khách du lịch nước ngoài đã đóng góp khoảng 8% trong tổng GDP và việc đóng cửa thị trường này trong năm 2020 để phòng chống Covid-19 đã làm giảm khoảng 4 điểm phần trăm trong tổng tăng trưởng GDP năm ngoái của Việt Nam. Một trong những tác động có lợi nhất nếu Việt Nam bảo đảm được việc tiêm vắc xin cho phần lớn dân số là khả năng mở cửa đón khách du lịch nước ngoài trở lại, nhưng việc phục hồi nguồn khách du lịch nước ngoài khó xảy ra trong năm nay.

Chúng tôi cho rằng mục tiêu tăng trưởng GDP 7,6% trong năm nay là vô cùng thử thách, ngay cả khi chúng ta đạt được miễn dịch cộng đồng. Mặc dù vậy, việc đạt được miễn dịch cộng đồng sẽ giúp Việt Nam thu hút khách du lịch quốc tế trở lại và từ đó giúp thúc đẩy tăng trưởng GDP trong nửa cuối năm 2022. Trước đây, Hội đồng tư vấn du lịch Việt Nam đã cũng từng đưa ra dự đoán lạc quan rằng du khách nước ngoài vào Việt Nam sẽ phục hồi vào nửa cuối năm 2022.

“Chúng tôi cho rằng các quỹ ngoại vẫn dành sự quan tâm cho thị trường chứng khoán Việt Nam trên cơ sở triển vọng dài hạn của thị trường vẫn đầy hứa hẹn và hấp dẫn”.

Việc khối ngoại bán ròng không phải là trường hợp cá biệt tại bất kỳ quốc gia nào mà diễn ra ở hầu hết các thị trường mới nổi và cận biên. Một trong những lý do có thể lý giải cho điều này là đà tăng trưởng lợi nhuận ngày càng mạnh mẽ hơn tại Hoa Kỳ trong bối cảnh nền kinh tế nước này đã mở cửa trở lại sau khi phần lớn dân số đã được tiêm chủng (trong khi các thị trường mới nổi dần tụt hậu trong việc mua và phân bổ vắc xin); sự lạc quan sớm về triển vọng “trở lại trạng thái bình thường” và/hoặc mối đe dọa về lạm phát tăng dẫn đến mối lo ngại đối với các tài sản có mức độ rủi ro cao hơn (chẳng hạn như chứng khoán ở nước ngoài, bao gồm cả thị trường phát triển, mới nổi và cận biên).

Ngoài ra, cũng có thể đơn giản là các nhà đầu tư nước ngoài đang chốt lời khi thị trường chứng khoán Việt Nam đã tăng trưởng vượt trội so với các nước khác trong khu vực và sẽ tiếp tục đà tăng này, với vị thế là thị trường chứng khoán hoạt động tốt nhất tại Châu Á.

“Trong tháng 06/2021, tổng giá trị giao dịch của nhà đầu tư nước ngoài đạt trên 79.321 tỷ đồng, chiếm 7,46% tổng giá trị giao dịch cả chiều mua và bán của toàn thị trường. Nhà đầu tư nước ngoài đã thực hiện bán ròng với giá trị hơn 4.198 tỷ đồng, giảm 63,37% so với tháng trước. Như vậy, trong 06 tháng đầu năm 2021, nhà đầu tư nước ngoài đã bán ròng hơn 29.875 tỷ đồng trên sàn HOSE”.

Chúng tôi tin rằng các thị trường mới nổi và cận biên sẽ thu hút sự chú ý của nhà đầu tư ngoại trở lại sau khi tỷ lệ tiêm phòng toàn dân được tăng lên, mở đường cho việc nối lại các hoạt động phát triển kinh tế giúp tăng trưởng lợi nhuận doanh nghiệp mạnh hơn.

Ngoài ra, chúng tôi cũng cho rằng bức tranh lạm phát sẽ rõ ràng hơn vào mùa thu (khoảng tháng 10 và tháng 11/2021), khi mà chúng tôi kỳ vọng lạm phát sẽ vẫn ở mức thấp, khẩu vị rủi ro ngày càng cao hơn sẽ có lợi cho cổ phiếu quốc tế (bao gồm các thị trường EM/FM, trong đó có Việt Nam).

Chúng tôi cũng kỳ vọng rằng đồng USD yếu hơn cũng sẽ đưa các nhà đầu tư nước ngoài quay trở lại Việt Nam và các thị trường EM/FM khác.

Ở mức độ nào đó, có sự mâu thuẫn trong ảnh hưởng của bức tranh kinh tế chung đến thị trường chứng khoán. Chúng tôi cũng đã đề cập đến lý do tại sao nhà đầu tư nước ngoài bán ròng trong câu trả lời vừa rồi.

Tuy nhiên, sẽ có một hoặc hai yếu tố cần được xem xét, liên quan đến việc mất kết nối giữa tình hình kinh tế chung và thị trường chứng khoán. Trước hết, một phần sự tăng trưởng kinh tế của Việt Nam đến từ tăng trưởng FDI và xuất khẩu. Tuy nhiên, những lĩnh vực này không nhất thiết phải được tiếp cận thông qua thị trường chứng khoán vì ít công ty niêm yết đại diện cho các lĩnh vực này, hoặc đó là các công ty tương đối nhỏ hay cổ phiếu kém thanh khoản.

Một yếu tố khác là liệu Việt Nam có phải là “nạn nhân” của các quyết định phân bổ lại tài sản của các nhà đầu tư hay không, khi mà các điểm đến đầu tư hấp dẫn hơn là các thị trường chứng khoán phát triển, cụ thể là các thị trường của các quốc gia có tiến độ triển khai vắc xin nhanh hơn và lạc quan hơn trong khả năng trở lại trạng thái kinh tế và kinh doanh bình thường, theo đó sở hữu sức hấp dẫn lớn hơn đối với nhà đầu tư.

Như đã đề cập, chúng tôi kỳ vọng các nhà đầu tư nước ngoài sẽ quay trở lại Việt Nam vào cuối năm nay. Xin nhắc lại rằng chúng tôi tin tưởng vào triển vọng tăng trưởng lợi nhuận của thị trường nhờ sự ổn định trong môi trường hoạt động lẫn bối cảnh vĩ mô (về kinh tế, chính trị và xã hội, nổi bật là khả năng phòng chống và kiểm soát sự lây lan Covid-19 của Chính phủ Việt Nam).

Chúng tôi cho rằng các quỹ ngoại vẫn dành sự quan tâm cho thị trường chứng khoán Việt Nam trên cơ sở triển vọng dài hạn của thị trường vẫn đầy hứa hẹn và hấp dẫn. Trước hết, bức tranh vĩ mô của Việt Nam rất hấp dẫn, bao gồm vị thế và triển vọng kinh tế vĩ mô vững chắc (tình hình nhân khẩu học thuận lợi, khả năng tăng trưởng liên tục, tăng trưởng FDI và xuất khẩu, phục hồi nhu cầu tiêu dùng nội địa), môi trường chính trị ổn định, khả năng phòng chống và kiểm soát đại dịch hiệu quả của Chính phủ.

Trong bối cảnh vĩ mô thuận lợi này, các công ty đang có vị thế tốt để có thể thu được lợi nhuận cao hơn và tăng trưởng thu nhập nhanh hơn, góp phần vào đà tăng chung của thị trường. Đồng thời, thị trường chứng khoán Việt Nam có triển vọng sớm được nâng hạng qua đó giúp thu hút được nhiều hơn dòng vốn đầu tư nước ngoài trong dài hạn.

Phải nói rằng các nhà đầu tư nước ngoài có xu hướng tiếp cận theo hướng phân tích tình hình vĩ mô đối với các thị trường mới nổi hoặc cận biên, theo đó có một số yếu tố có thể tác động không tích cực đến quan điểm của họ đối với thị trường Việt Nam.

Đầu tiên, giới hạn đối với sở hữu nước ngoài đã làm thu hẹp số lượng cổ phiếu mà nhà đầu tư nước ngoài có thể mua đồng thời các khoản premium đắt đỏ cũng là một hạn chế. Một vài công ty còn yếu kém về quản trị và khả năng quản lý cũng có thể là yếu tố quan trọng gây nên tâm lý e ngại của nhà đầu tư ngoại.

Trong ngắn và trung hạn, việc chậm cải cách chính sách cũng như tư nhân hóa và cổ phần hóa chậm chạp cũng sẽ hạ thấp vị thế của thị trường. Các sự cố nghẽn lệnh cũng sẽ gây ra cái nhìn tiêu cực về tính thanh khoản của thị trường, vì khả năng “mua vào và bán ra” dễ dàng luôn là yếu tố được các nhà đầu tư tổ chức nước ngoài cân nhắc.

Theo Vneconomy