e

magazine

16/06/2025 18:00

|

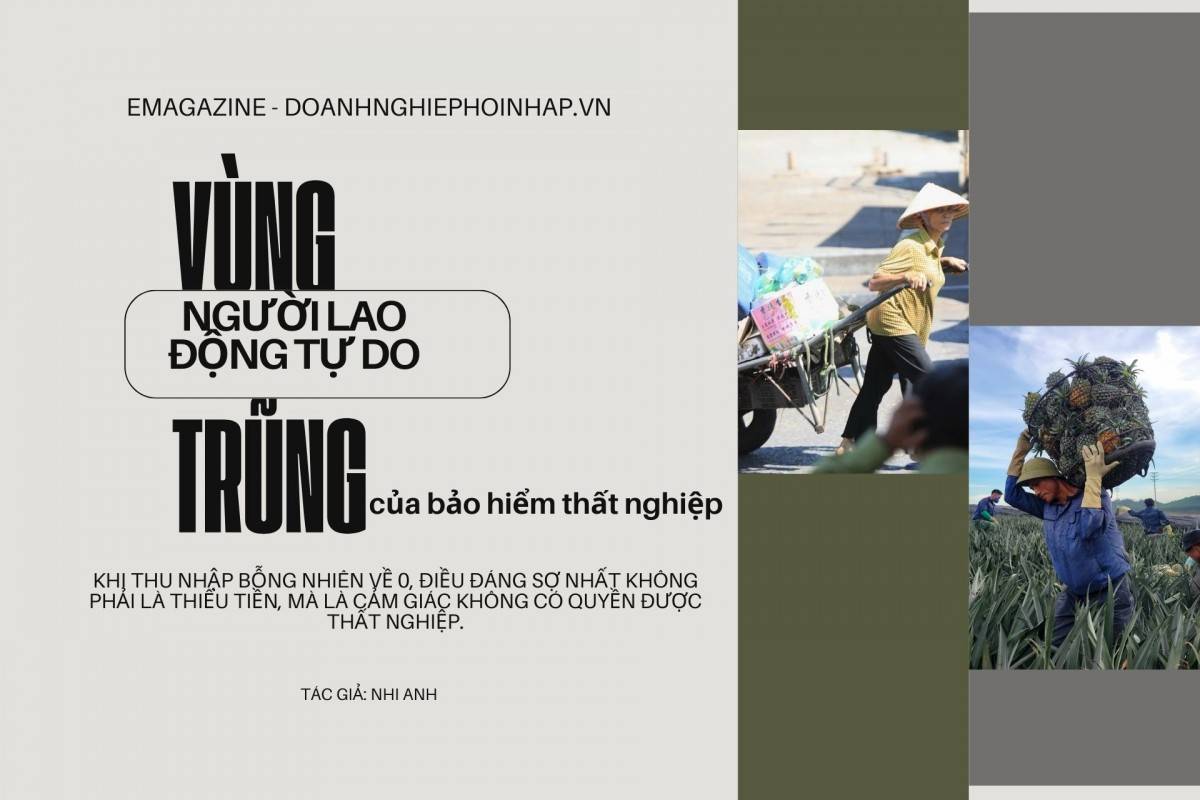

“Khi thu nhập bỗng nhiên về 0, điều đáng sợ nhất không phải là thiếu tiền, mà là cảm giác không có “quyền” được thất nghiệp.” Câu nói của chị Phan Thị Minh – một người từng chạy xe công nghệ ở Hà Nội –như một lời nhắc nhở về những chính sách cần tiếp tục linh hoạt, đổi mới của hệ thống an sinh xã hội. Trong khi những người làm công ăn lương ít nhất còn có trợ cấp bảo hiểm thất nghiệp (BHTN) để níu giữ phần nào sự ổn định, thì hàng chục triệu lao động tự do – từ giao hàng, bán hàng online, đến người làm nghề freelance đang ở phía sau.

|

Không phải là nhóm nhỏ hay thiểu số, người lao động tự do hiện đang chiếm gần 2/3 lực lượng lao động cả nước. Theo Cục Thống kê, tính đến quý I/2025, có đến 33,5 triệu người làm việc trong khu vực phi chính thức, tương đương 64,3% tổng lao động xã hội. Họ là người giao hàng công nghệ, bán hàng livestream, thợ sửa chữa di động, người làm nghề truyền thống không có hợp đồng, giáo viên dạy thêm không biên chế, người sáng tạo nội dung tự do…

Họ không có hợp đồng lao động. Họ không đóng bảo hiểm xã hội. Họ không thuộc diện được tham gia BHTN. Nghĩa là, khi biến cố xảy ra như mất việc, thất thu, dịch bệnh, tai nạn, sức khỏe sa sút – họ không nhận được bất kỳ hỗ trợ nào từ hệ thống an sinh chính thức của Nhà nước.

Một nền kinh tế đang chuyển dịch sang mô hình số, thương mại điện tử,... lại đang “trượt tay” trong việc bảo vệ nhóm lao động chiếm tỷ lệ lớn nhất.

|

Luật Việc làm hiện hành quy định: Người lao động chỉ được tham gia bảo hiểm thất nghiệp nếu có hợp đồng từ 1 tháng trở lên. Trong khi đó, lao động tự do – vốn làm việc linh hoạt, ngắn hạn, hợp đồng miệng, hoặc không hợp đồng – hoàn toàn đứng ngoài cánh cửa đó.

Điều nghịch lý là: Họ vẫn đóng thuế (nếu có mã số kinh doanh), vẫn tiêu dùng, vẫn góp phần vào GDP… nhưng khi bị mất việc, họ không có bất kỳ chỗ dựa nào để “nghỉ ngơi, làm lại từ đầu”. Chính sách BHTN – với mục tiêu là bù đắp một phần thu nhập và hỗ trợ quay lại thị trường lao động chưa trở thành một công cụ bảo vệ toàn dân.

Chị Lệ – 34 tuổi, chạy xe ôm công nghệ tại Hà Nội – từng làm công nhân may trước khi chuyển sang công việc này. Không hợp đồng, không công ty chủ quản, chị tự chịu trách nhiệm toàn phần cho chiếc xe, điện thoại, xăng dầu, rủi ro trên đường. Tháng 5 vừa qua, khi bị tai nạn phải nghỉ gần hai tháng, chị không nhận được đồng trợ cấp nào. “Chưa nói đến lương hưu, chỉ ước lúc thất nghiệp cũng có một khoản nhỏ để đỡ khốn,” chị nói.

Câu chuyện của chị không cá biệt. Đó là thực tế của hàng triệu người lao động đang “nằm ngoài lề” các cơ chế hỗ trợ.

|

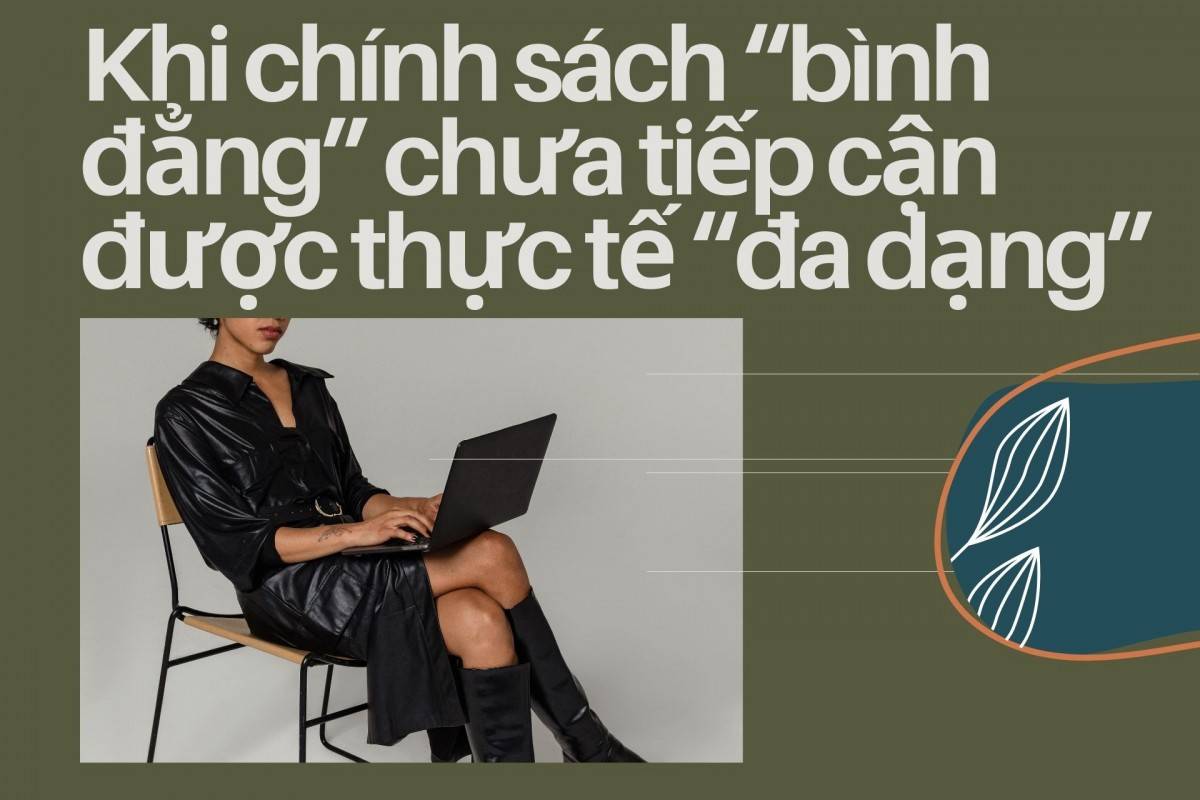

Rõ ràng, không thể dùng một khung chính sách đơn tuyến để bao trùm một thị trường lao động đang ngày càng phân mảnh và linh hoạt. Trong khi thế giới đang dần thiết kế các mô hình an sinh thích ứng – từ BHTN tự nguyện tại Hàn Quốc cho đến “gói hỗ trợ thất nghiệp cá nhân hóa” tại Đức – thì Việt Nam vẫn đang duy trì cách tiếp cận mang tính khuôn mẫu, đặt nặng vào hình thức “quan hệ lao động có hợp đồng”.

Những người bán hàng online, dịch vụ kỹ thuật số, người làm freelance… rất khó để đóng BHXH tự nguyện, và hiện hoàn toàn không thể đóng BHTN – kể cả khi họ sẵn sàng. Trong lúc chính phủ tích cực chuyển đổi số, thì chính sách BHTN vẫn đang vận hành trên nền tảng cũ: hợp đồng giấy, hồ sơ chứng minh thất nghiệp, thủ tục hành chính, và gần như không tương thích với thị trường lao động phi truyền thống.

Điều này tạo ra một nghịch lý: chính nhóm lao động năng động nhất, tiên phong trong các mô hình kinh tế mới, lại là nhóm ít được bảo vệ nhất.

|

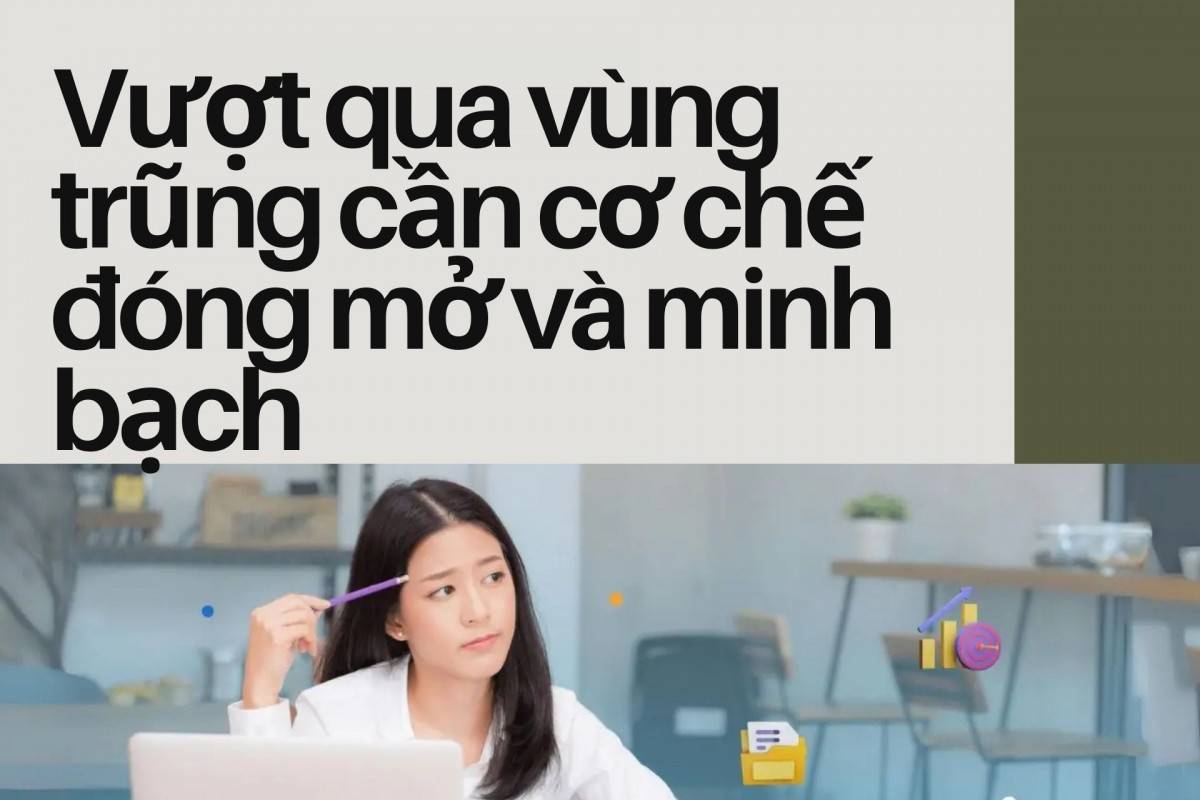

Đã đến lúc cần nhìn nhận bảo hiểm thất nghiệp không chỉ là khoản “trợ cấp mất việc” mà là một công cụ bình ổn xã hội, giúp người lao động chủ động ứng phó, tái thích nghi với biến động thị trường.

Muốn như vậy, trước hết phải mở rộng đối tượng tham gia, hướng tới mô hình đóng BHTN tự nguyện. Với sự hỗ trợ từ ngân sách nhà nước, hệ thống có thể xây dựng các mức đóng linh hoạt, dựa trên thu nhập khai báo hoặc theo khung sàn–trần. Việc này không mới trên thế giới, và đã có tiền lệ tốt tại nhiều quốc gia OECD.

Song song đó, việc số hóa toàn bộ quy trình đóng – hưởng – giám sát cũng là bắt buộc. Một ứng dụng di động cho phép người lao động tự do đăng ký, nộp tiền qua ví điện tử, theo dõi quyền lợi và tra cứu thời gian tham gia sẽ giúp nâng cao tính minh bạch và khả năng tiếp cận.

Ngoài ra, các trung tâm dịch vụ việc làm cần có bộ phận riêng để phục vụ nhóm lao động phi chính thức: cung cấp tư vấn nghề nghiệp, hỗ trợ đào tạo kỹ năng mới, kết nối việc làm ngắn hạn…

|

Luật Việc làm (sửa đổi) năm 2025 có hiệu lực từ đầu năm 2026 sẽ mở ra dấu hiệu tích cực trong việc thu hẹp “vùng trũng” BHTN khi mở rộng nhóm đối tượng tham gia. PGS.TS Vũ Quang Thọ, nguyên Viện trưởng Viện Công nhân và Công đoàn, nhận định: “Việc mở rộng đối tượng tham gia BHTN sang lao động không làm việc trọn thời gian là bước tiến quan trọng trong bảo đảm an sinh xã hội bình đẳng và toàn diện.”

TS. Nguyễn Thị Lan Hương, chuyên gia lao động và việc làm, cũng đánh giá đây là bước tiến giúp hiện thực hóa mục tiêu bao phủ BHTN cho mọi người lao động: “Quy định mới góp phần hiện thực hóa mục tiêu mở rộng diện bao phủ BHTN, đảm bảo mọi người lao động đều có lưới an sinh khi mất việc.”

Tuy nhiên, không chỉ dừng ở mở rộng đối tượng, các chuyên gia an sinh xã hội chỉ ra rằng mức đóng và mức hưởng hiện tại vẫn chưa tương xứng với thực tế. Bản thân trợ cấp 60% mức lương bình quân không thể đảm bảo đời sống thiết yếu cho người thất nghiệp. Theo TS. Phạm Đình Thành, nguyên Viện trưởng Viện Chiến lược và Chính sách tài chính: Cần quản lý tốt thu nhập thực tế của người lao động để mức đóng – mức hưởng phù hợp và chính sách BHTN thực sự trở thành công cụ điều tiết kinh tế thị trường hiệu quả.

Tương tự, Trưởng phòng BHTN – Cục Việc làm, Bộ Nội vụ, ông Trần Tuấn Tú cũng chỉ rõ bất cập hiện hữu: doanh nghiệp thường khai lương đóng BHTN rất thấp để tránh đóng góp – hệ quả là khi người lao động nhận trợ cấp chỉ được một khoản nhỏ, không đủ bù đắp tổn thất.

Đại biểu Quốc hội Thạch Phước Bình còn thẳng thắn đề xuất tăng mức hưởng trợ cấp thất nghiệp lên 65%–70%, thậm chí trong các giai đoạn khủng hoảng như dịch bệnh, có thể nâng tối đa lên 75%, để đảm bảo sống được trong thời gian tìm việc lại.

Không dừng lại ở mức hưởng, chính quyền và các cơ quan soạn thảo luật cũng hướng tới cơ chế linh hoạt hơn. Bà Hồ Thị Kim Ngân, Phó trưởng Ban Quan hệ lao động (Tổng Liên đoàn Lao động Việt Nam) xác định rằng trong bối cảnh thị trường lao động bất ổn, cần thiết có chính sách hỗ trợ việc làm, chứ không chỉ dừng lại ở trợ cấp tài chính.

Bản thân các chuyên gia cũng nhìn ra yếu tố dài hạn: mở rộng đối tượng không chỉ giúp người lao động, mà còn ổn định thị trường lao động, thúc đẩy khu vực không chính thức chuyển dịch sang hình thức hợp pháp hóa việc làm, giảm lao động bất hợp pháp hoặc thiếu khai báo.

|

Bảo hiểm thất nghiệp, đúng nghĩa, không thể là “cánh cửa” chỉ dành cho ai có hợp đồng. Nó phải là “tấm lưới” phủ rộng, để khi bất kỳ ai rơi xuống vì lý do bất khả kháng – đều được đỡ lại một cách nhân văn và công bằng.

Nếu không mở rộng đối tượng tham gia, sớm muộn sẽ dẫn tới hậu quả kép: hàng triệu người không có khả năng hồi phục sau cú sốc thất nghiệp, và Quỹ BHTN rơi vào nguy cơ mất cân đối dài hạn vì chỉ phục vụ một nhóm người hẹp.

Người lao động tự do – không cần được thương hại. Họ cần được nhìn thấy. Và quan trọng hơn, họ cần được bảo vệ bởi luật pháp như bất kỳ ai khác đang làm việc và đóng góp vào nền kinh tế.

Ở thời điểm bản dự thảo Luật Việc làm sửa đổi vừa được Quốc hội thảo luận, nhiều tiếng nói từ giới chuyên gia, đại biểu Quốc hội và tổ chức công đoàn đã cùng lên tiếng: Không thể để BHTN tiếp tục đứng ngoài nhu cầu thực tế của gần 2/3 lực lượng lao động cả nước.

Việc thiết kế lại chính sách – từ mở rộng đối tượng, đa dạng hóa hình thức tham gia, đến cải cách quy trình và ứng dụng công nghệ – là một chặng đường dài, nhưng cần được bắt đầu từ hôm nay, vì một tương lai lao động bền vững, toàn diện, và văn minh.

|