e

magazine

08/03/2025 19:00

|

Khi cánh cửa công việc khép lại, phụ nữ – nhất là những người làm nghề chăm sóc hoặc làm mẹ đơn thân – thường chịu tổn thương không chỉ về kinh tế mà cả về tâm lý và xã hội. Trong bức tranh an sinh, bảo hiểm thất nghiệp (BHTN) liệu có đủ rộng để che chở nhóm lao động dễ bị tổn thương này?

|

“Chồng bỏ đi khi con mới 2 tuổi, tôi là trụ cột duy nhất. Giờ mất việc, tôi không biết xoay xở ra sao.” – chị Lê Thị Thùy Trang, mẹ đơn thân 36 tuổi tại Bắc Giang, chia sẻ sau khi công ty may mà chị làm suốt 5 năm đột ngột cắt giảm nhân sự.

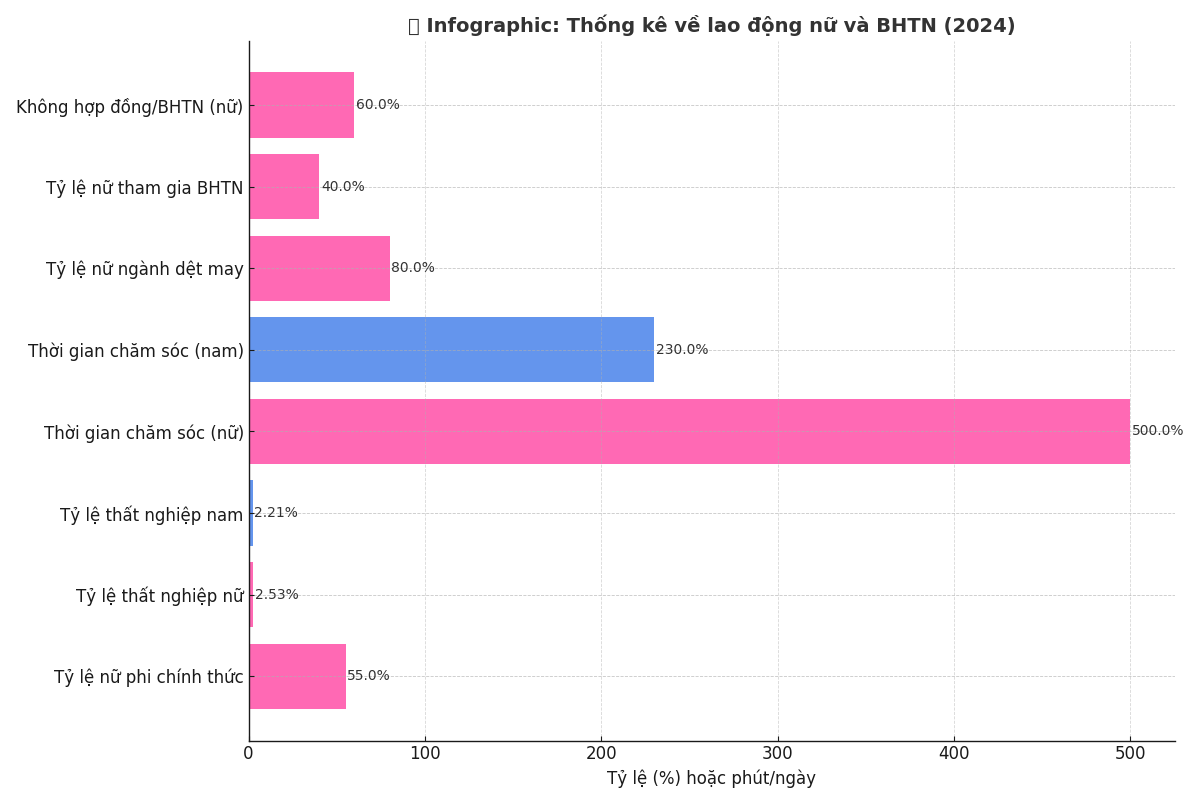

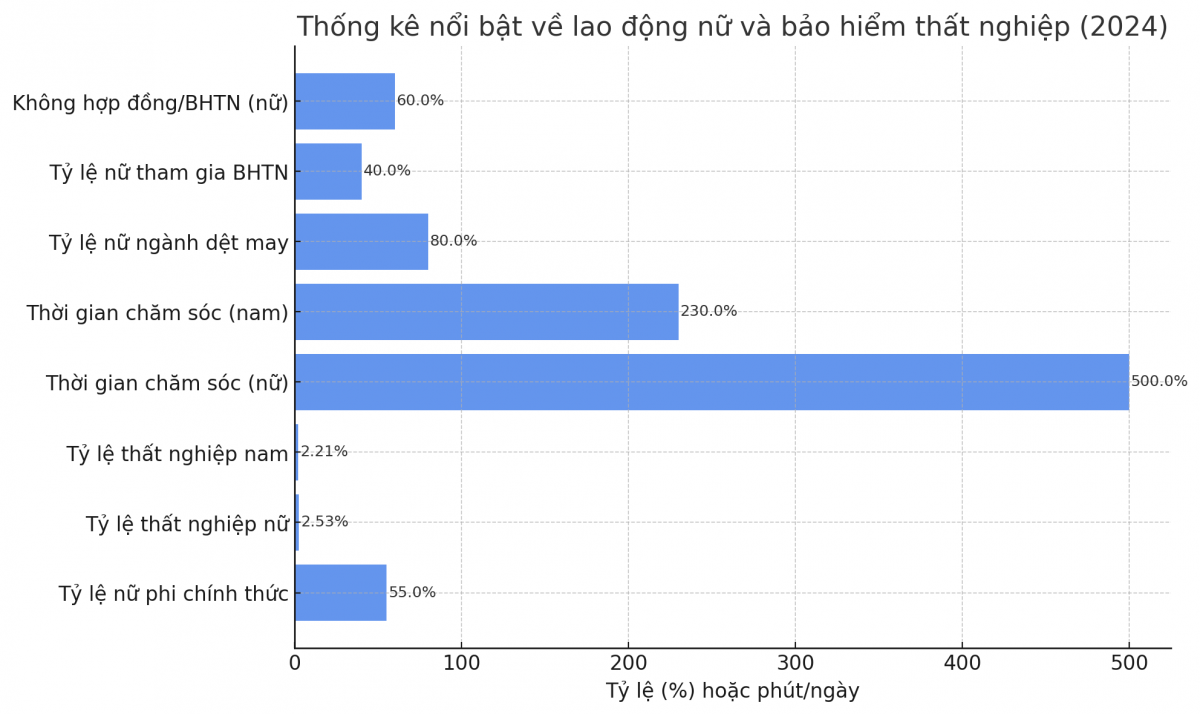

Những trường hợp như chị Trang không hiếm. Theo Tổng cục Thống kê, quý II/2024, tỷ lệ thất nghiệp nữ giới trong độ tuổi lao động là 2,53% — cao hơn mức trung bình của nam giới (2,21%). Nhưng điều đáng lo hơn là nữ giới chiếm đa số trong nhóm việc làm dễ bị tổn thương, như công nhân dệt may, giúp việc gia đình, giáo viên mầm non tư thục, nhân viên bán hàng, lao động thời vụ.

Khi mất việc, họ không chỉ mất thu nhập mà còn mất quyền truy cập vào hệ thống an sinh nếu không được tham gia đầy đủ BHTN.

Tại Việt Nam, phụ nữ vẫn gánh vác phần lớn các công việc chăm sóc không được trả lương – từ nuôi con nhỏ, chăm cha mẹ già, đến chăm người ốm. Theo nghiên cứu của Oxfam Việt Nam, trung bình mỗi phụ nữ Việt Nam làm 5 tiếng/ngày công việc chăm sóc không lương, gấp đôi nam giới.

Khi bị mất việc, họ gặp khó khăn lớn hơn trong việc tìm việc mới vì quỹ thời gian bị giới hạn, thiếu hệ thống hỗ trợ như nhà trẻ công, dịch vụ chăm sóc bán trú. Đặc biệt, với các bà mẹ đơn thân hoặc phụ nữ khuyết tật, “cái giá của thất nghiệp” không chỉ là mất tiền mà là mất luôn khả năng tiếp tục độc lập.

“Chúng tôi tiếp nhận nhiều phụ nữ không thể quay lại thị trường lao động sau thất nghiệp vì không đủ điều kiện đi học nghề, không có người trông con,” – bà Nguyễn Thu Giang, cán bộ Chương trình Giới của một tổ chức phi chính phủ quốc tế, chia sẻ.

|

|

Tính đến cuối năm 2024, Việt Nam có khoảng 15,3 triệu người tham gia bảo hiểm thất nghiệp. Đây là một bước tiến đáng ghi nhận về phạm vi bao phủ chính sách an sinh. Tuy vậy, trong bức tranh chung ấy, vẫn còn một khoảng trống đáng lo ngại khi phân tích dưới góc độ giới.

Theo phân tích từ Viện Khoa học Lao động và Xã hội, nhóm phụ nữ làm việc trong khu vực phi chính thức – vốn chiếm gần 55% lực lượng lao động nữ – gần như không tiếp cận được chính sách BHTN. Không có hợp đồng lao động, không được doanh nghiệp đóng bảo hiểm, họ trở thành nhóm dễ bị tổn thương nhất khi mất việc nhưng lại bị "vô hình hóa" trong hệ thống chính sách.

Thực tế cho thấy, nhiều lĩnh vực sử dụng lao động nữ với mật độ cao lại chính là những nơi mà việc tham gia BHTN gần như không tồn tại. Trong đó có thể kể đến nghề giúp việc gia đình – công việc mà gần như toàn bộ lao động là nữ giới, nhưng tỷ lệ được đóng BHTN gần bằng không. Tương tự, các giáo viên mầm non tư thục, nhân viên phục vụ ngành thực phẩm, hay lao động thời vụ làm việc theo hình thức cộng tác ngắn hạn cũng đối mặt với tình trạng đóng BHTN không ổn định, đứt đoạn.

Một bộ phận lớn phụ nữ khác đang mưu sinh bằng hình thức kinh doanh cá nhân hoặc tự doanh, như bán hàng online, livestream bán thực phẩm, nhận việc gia công tại nhà. Đây là nhóm lao động không thuộc diện đóng BHTN bắt buộc, đồng thời cũng chưa có khung pháp lý rõ ràng để tham gia tự nguyện.

Chính sách bảo hiểm thất nghiệp hiện hành vẫn được thiết kế chủ yếu cho nhóm lao động chính thức, toàn thời gian, làm việc tại doanh nghiệp với hợp đồng bài bản và hệ thống đóng – hưởng tương đối ổn định. Trong khi đó, phần đông lao động nữ ở nông thôn, khu vực phi chính thức hay làm nghề linh hoạt theo mùa vụ lại hoàn toàn nằm ngoài hệ thống này.

Khoảng cách giữa chính sách và thực tiễn tạo nên một "vùng trũng an sinh", mà ở đó, phần đông người rơi vào là phụ nữ. Không có hợp đồng không có nghĩa là không có lao động. Không được đóng bảo hiểm không có nghĩa là không có rủi ro mất việc. Chính sách BHTN, nếu muốn bao trùm và công bằng, cần phải được tái thiết kế để nhìn thấy – và che chở – những người đang đứng bên lề thị trường.

Chính sách BHTN hiện hành vẫn chủ yếu thiết kế cho lao động chính thức, toàn thời gian, làm việc tại doanh nghiệp – một mô hình mà nhiều phụ nữ, nhất là ở nông thôn, không tiếp cận được.

|

Theo các tổ chức như UN Women, Oxfam, ActionAid, việc thiết kế chính sách an sinh mà không lồng ghép yếu tố giới sẽ vô tình làm sâu thêm khoảng cách bất bình đẳng.

“Một chính sách tốt là chính sách nhìn thấy những người dễ bị tổn thương nhất – mà phụ nữ mất việc là một trong số đó,” – bà Trần Thị Ngọc Linh, cán bộ chương trình Oxfam Việt Nam, phát biểu trong tọa đàm “An sinh xã hội và giới” tháng 5/2024.

Từ góc độ này, bảo hiểm thất nghiệp không thể chỉ là khoản tiền trợ cấp, mà cần là cánh tay nối dài của công bằng giới trong thị trường lao động.

|

|

|

Mở rộng đối tượng đóng BHTN tự nguyện cho nhóm nữ lao động tự do, có thể đóng theo mức linh hoạt.

Miễn/giảm một phần đóng BHTN cho mẹ đơn thân có con nhỏ – tương tự chính sách hỗ trợ BHYT với hộ cận nghèo.

Tích hợp BHTN với đào tạo nghề linh hoạt tại nhà, ví dụ dạy nghề online ngắn hạn cho phụ nữ chăm con nhỏ.

Hỗ trợ dịch vụ chăm sóc công cộng (trẻ em, người già) để phụ nữ dễ quay lại lao động sau thất nghiệp.

Lồng ghép truyền thông giới trong tuyên truyền chính sách BHTN, nhằm nâng cao nhận thức cả từ phía người lao động lẫn cán bộ thực thi.

|

Phụ nữ không thất nghiệp như nam giới. Họ thất nghiệp trong một thế giới mà gánh nặng gia đình đổ dồn lên vai, với ít tài sản tích lũy hơn, ít cơ hội quay lại thị trường hơn. Khi ấy, một khoản trợ cấp dù nhỏ từ BHTN có thể là chiếc phao cứu sinh – nếu chính sách đủ bao trùm và có góc nhìn từ lăng kính giới.

|

Đừng để phụ nữ đứng bên ngoài chính sách chỉ vì họ không đứng đúng trong mô hình lao động chính thức. Chính sách BHTN, nếu muốn công bằng, phải bắt đầu bằng việc nhìn thấy và thấu cảm.