EVFTA tiếp tục được tận dụng hiệu quả

Từ ngày 1/8/2020 đến ngày 4/4/2021, các cơ quan, tổ chức được uỷ quyển cấp C/O mẫu EUR.1 đã cấp hơn 127.296 bộ C/O mẫu EUR.1 với kim ngạch hơn 4,78 tỷ USD đi 27 nước EU.

Các doanh nghiệp tận dụng hiệu quả Hiệp định EVFTA .

Ngoài ra, các doanh nghiệp xuất khẩu hàng hóa sang EU còn thực hiện tự chứng nhận xuất xứ cho gần 3.585 lô hàng với trị giá hơn 10,88 triệu USD được hưởng ưu đãi thuế quan theo EVFTA. Các mặt hàng được cấp C/O mẫu EUR.1 chủ yếu là giày dép, thủy sản, hàng dệt may, nông sản, sản phẩm từ ngũ cốc, hàng điện tử... Thị trường nhập khẩu đa phần là các nước có cảng biển và trung tâm phân phối, trung chuyển của EU như Bỉ, Đức, Hà Lan, Pháp.

Quy tắc xuất xứ trong EVFTA được quy định tại thông tư 11 của Bộ Công Thương ban hành vào ngày 15/6/2020, tức là 1 tuần sau khi Quốc hội phê chuẩn EVFTA, và một tháng rưỡi trước khi EVFTA có hiệu lực. Đây là một trong những nỗ lực rất lớn của Bộ Công Thương trong việc ban hành, để doanh nghiệp xuất khẩu của Việt Nam có thời gian để tìm hiểu kỹ về nội dung này, để đảm bảo hàng hóa của mình khi sang EU sẽ được hưởng ưu đãi thuế quan. Thông tư này quy định rất cụ thể, rõ ràng hàng hóa phải đảm bảo những tiêu chí gì để được xem như đáp ứng tiêu chí của EVFTA.

Đơn cử, với mặt hàng nông sản – một trong những mặt hàng chủ lực xuất khẩu sang EU được phân thành hai loại hàng hóa. Thứ nhất là loại có xuất xứ thuần túy (cây trồng, sản phẩm được trồng, thu hoạch tại nước thành viên). Ví dụ, cà phê trồng tại Đắk Lắk được coi là sản phẩm có xuất xứ thuần túy của Việt Nam và khi xuất khẩu sang EU sẽ được hưởng ưu đãi 0% đối với mặt hàng này. Nếu có giống cà phê Thái Lan trồng tại Việt Nam thì sản phẩm đó cũng được coi là sản phẩm xuất xứ thuần túy. Đối với vật nuôi, Hiệp định quy định động vật sống sinh ra và lớn lên tại nước thành viên thì được coi có xuất xứ tại Việt Nam.

Đối với hàng hóa có xuất xứ không thuần túy, chỉ có thể được hưởng ưu đãi thuế quan khi đáp ứng các tiêu chí về chuyển đổi cơ bản; hạn mức nguyên liệu; công đoạn gia công, chế biến. Lấy ví dụ, Bỉ và Thụy Sỹ nổi tiếng về sản phẩm socola nhưng nguyên liệu sản xuất là ca cao chủ yếu nhập khẩu từ châu Phi. Tuy nhiên, do hai quốc gia này làm chuyển đổi cơ bản bản chất hàng hóa thành kẹo socola, do đó, đáp ứng tiêu chí chuyển đổi cơ bản nên vẫn được hưởng ưu đãi thuế quan.

Riêng với hàng nông lâm thủy sản, Bộ Công Thương cũng khuyến nghị các doanh nghiệp cần hết sức lưu ý đối với các bản kê khai thu mua nông sản. Do nông sản chúng ta thu mua ở các hộ nông dân rất nhiều. Trong khi đó, các hộ nông dân, thương lái chưa chắc đã có các chứng từ chứng minh theo quy định của EU. Do đó, doanh nghiệp cần áp dụng các hướng dẫn của Bộ Công Thương liên quan đến bản kê khai về vùng nguyên liệu, diện tích, mùa vụ…. và lưu trữ cẩn thận, để có thể chứng minh hàng hóa có xuất xứ. Tránh trường hợp lúc xuất khẩu thì được hưởng ưu đãi thuế quan nhưng vài năm sau, khi kiểm tra lại, chứng từ không đủ hoặc mất thì EU sẽ truy thu lại tiền thuế mà doanh nghiệp đã được hưởng.

EVFTA hiện cho phép áp dụng cơ chế cấp Giấy chứng nhận xuất xứ (C/O) (C/O mẫu EUR.1) và cơ chế tự chứng nhận xuất xứ hàng hóa. Tại Việt Nam, thời điểm áp dụng tự chứng nhận xuất xứ do nội luật quy định. Trước khi áp dụng cơ chế này, Việt Nam sẽ thông báo tới EU và ban hành hướng dẫn trong nước. Cơ chế xác minh xuất xứ trong Hiệp định EVFTA là cơ chế xác minh giữa cơ quan chính phủ và cơ quan chính phủ (G to G), thời gian hai bên phối hợp thực hiện xác minh xuất xứ hồ sơ giấy là 10 tháng.

Trong trường hợp nước nhập khẩu liên tục phát hiện gian lận xuất xứ hàng hóa hoặc nước xuất khẩu thiếu hợp tác, không cho nước nhập khẩu kiểm tra xác minh xuất xứ tại cơ sở sản xuất, hai bên cùng bàn biện pháp khắc phục. Sau 30 ngày không đạt được đồng thuận, vụ việc được đưa lên Ủy ban thực thi Hiệp định và sau 60 ngày không đạt được biện pháp giải quyết, bên nhập khẩu áp dụng biện pháp tạm dừng ưu đãi. Thời gian áp dụng tạm dừng ưu đãi là 3 tháng và có thể gia hạn thêm 3 tháng.

Hiện nay, EU vẫn dành cho Việt Nam cơ chế ưu đãi thuế quan phổ cập (GSP). Theo nguyên tắc, khi một quốc gia ký FTA với EU và hiệp định đó có hiệu lực thì GSP sẽ kết thúc. Tuy nhiên, trong thời gian đầu EVFTA có hiệu lực, do các bước cắt giảm thuế trong biểu cam kết thuế quan của EU nên thuế quan ưu đãi của EU tại thời điểm EVFTA có hiệu lực có thể cao hơn so với mức thuế mà Việt Nam đang được hưởng trong GSP. Chính vì vậy, EU cho phép Việt Nam chuyển đổi từ GSP sang EVFTA với lộ trình 7 năm.

Bảo Ngọc/Theo BCT

Cùng chuyên mục

Mỹ gia hạn kết luận điều tra lẩn tránh thuế chống bán phá giá gỗ dán từ Việt Nam

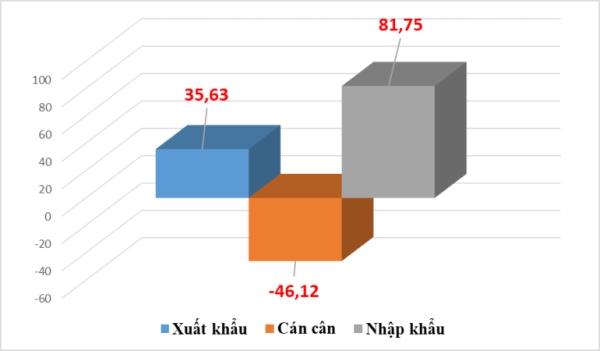

Việt Nam nhập siêu hơn 46 tỷ USD từ Trung Quốc

Thương vụ Việt Nam tại Ả-rập Xê-út tổ chức diễn đàn doanh nghiệp tại tỉnh Al Kharj

Tại sao doanh nghiệp xuất khẩu gạo Việt Nam cần đàm phán lại hợp đồng xuất khẩu gạo với Ấn Độ?

Năm 2022, tổng kim ngạch thương mại Việt Nam - Lào ước tăng 20%

-

Tập trung vào giá trị cốt lõi, doanh nghiệp Việt có thể nâng tầm thương hiệu

-

TS. Lê Xuân Nghĩa: Cần xây dựng gói tín dụng hỗ trợ mới cho nhà ở xã hội bài bản hơn

-

Có nên đầu tư vàng giữa lúc thị trường đang đầy biến động?

-

Chủ tịch Hiệp hội Nhà thầu xây dựng Việt Nam: Nhà ở xã hội và cải tạo chung cư cũ sẽ giải quyết vấn đề chênh lệch cung- cầu

-

Jamie Dimon, CEO JPMorgan Chase: Trí tuệ nhân tạo thay đổi cuộc chơi lớn

![]()