Doanh nghiệp cần biết: Hướng dẫn tính Tiền chậm nộp tiền thuế

Trường hợp doanh nghiệp khai thiếu tiền thuế của kỳ thuế phát sinh trước ngày 01/07/2016 nhưng sau ngày 01/07/2016, cơ quan nhà nước có thẩm quyền phát hiện qua thanh tra, kiểm tra hoặc doanh nghiệp tự phát hiện thì áp dụng tiền chậm nộp theo mức 0,05%/ngày...

Trước đây, Tiền chậm nộp tiền thuế là khoản tiền mang tính chất tiền phạt theo quy định tại Điều 106 của Luật Quản lý thuế năm 2006. Nhưng từ ngày 01/07/2013, là thời điểm Luật Sửa đổi, bổ sung một số điều của Luật Quản lý thuế (hay còn được gọi là Luật Quản lý thuế sửa đổi năm 2012) có hiệu lực, Tiền chậm nộp tiền thuế không còn là khoản tiền phạt.

Tiền chậm nộp tiền thuế là khoản tiền mà doanh nghiệp phải nộp khi phát sinh tình huống chậm nộp tiền thuế. Bài viết sau đây nhằm giúp doanh nghiệp hiểu rõ hơn về khoản tiền này, từ đó nâng cao ý thức nộp thuế.

Các trường hợp phải nộp Tiền chậm nộp tiền thuế

Doanh nghiệp phải nộp Tiền chậm nộp tiền thuế trong những trường hợp sau đây: Chậm nộp tiền thuế so với thời hạn quy định, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo của cơ quan thuế, thời hạn ghi trong quyết định xử lý vi phạm pháp luật về thuế của cơ quan thuế và quyết định xử lý của các cơ quan nhà nước có thẩm quyền;

Nộp thiếu tiền thuế do khai sai số thuế phải nộp, số thuế được miễn, số thuế được giảm, số thuế được hoàn của các kỳ kê khai trước.

Ngoài ra, trường hợp ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật, Kho bạc nhà nước, cơ quan thuế, tổ chức được cơ quan thuế ủy nhiệm thu thuế thu tiền thuế, tiền chậm nộp, tiền phạt của doanh nghiệp nhưng chậm nộp số tiền đã thu vào ngân sách nhà nước thì những đối tượng kể trên phải nộp tiền chậm nộp tính trên số tiền thuế đã thu nhưng chưa nộp ngân sách nhà nước.

Tính Tiền chậm nộp tiền thuế

Doanh nghiệp tự xác định số Tiền chậm nộp tiền thuế dựa vào số tiền thuế chậm nộp, số ngày chậm nộp và mức tiền chậm nộp, theo công thức sau đây:

Số ngày chậm nộp tiền thuế (bao gồm cả ngày lễ, ngày nghỉ theo quy định của pháp luật) được tính từ ngày liền kề sau ngày cuối cùng của thời hạn nộp thuế, thời hạn gia hạn nộp thuế theo quy định của pháp luật về thuế, thời hạn nộp thuế ghi trong thông báo hoặc quyết định xử lý vi phạm pháp luật về thuế của cơ quan thuế hoặc quyết định xử lý của cơ quan nhà nước có thẩm quyền đến ngày mà doanh nghiệp nộp số tiền thuế vào ngân sách nhà nước.

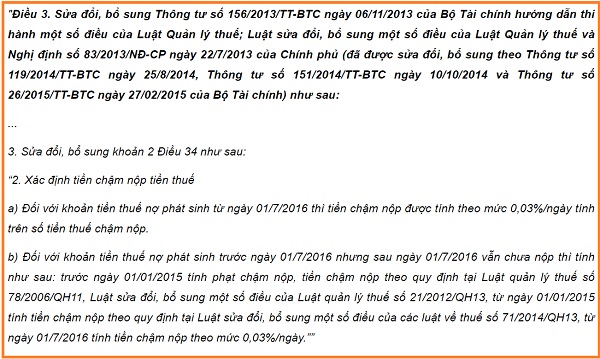

Mức tiền chậm nộp là 0,03%/ngày tính trên số tiền thuế chậm nộp, theo quy định tại Khoản 3 Điều 3 Thông tư 130/2016/TT-BTC:

Như vậy, tùy vào thời điểm phát sinh việc chậm nộp tiền thuế mà Tiền chậm nộp tiền thuế được tính theo những mức tiền chậm nộp khác nhau được quy định tại các văn bản quy phạm pháp luật có hiệu lực trong khoảng thời gian đó.

Lưu ý, trường hợp doanh nghiệp khai thiếu tiền thuế của kỳ thuế phát sinh trước ngày 01/07/2016 nhưng sau ngày 01/07/2016, cơ quan nhà nước có thẩm quyền phát hiện qua thanh tra, kiểm tra hoặc doanh nghiệp tự phát hiện thì áp dụng tiền chậm nộp theo mức 0,05%/ngày (hoặc mức phù hợp quy định của văn bản pháp luật từng thời kỳ) từ ngày phải nộp theo quy định của pháp luật đến hết ngày 30/6/2016 và theo mức 0,03%/ngày tính trên số tiền thuế khai thiếu từ ngày 01/7/2016 đến ngày doanh nghiệp nộp vào ngân sách nhà nước.

Trường hợp doanh nghiệp có hành vi khai thuế sai dẫn đến thiếu số tiền thuế phải nộp tự giác khắc phục hậu quả bằng cách khai bổ sung hồ sơ khai thuế và nộp đủ số tiền thuế phải nộp trước thời điểm cơ quan thuế công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ, thì chỉ phải nộp Tiền chậm nộp tiền thuế, chứ không bị xử lý vi phạm hành chính về thuế đối với hành vi khai sai nói trên.

Trong trường hợp ngược lại, ngoài số tiền thuế nộp thiếu và Tiền chậm nộp tiền thuế, doanh nghiệp còn bị xử phạt với mức 20% tính trên số tiền thuế khai thiếu theo quy định tại Điều 10 của Nghị định 129/2013/NĐ-CP quy định về xử phạt vi phạm hành chính về thuế và cưỡng chế thi hành quyết định hành chính thuế.

Bảo Ngân

Cùng chuyên mục

Chủ tịch HĐQT Công ty CP Tập đoàn Phúc Sơn và các đồng phạm phải đối mặt với hình phạt nào?

Các hình thức tổ chức lại doanh nghiệp: Chia, tách, hợp nhất, sáp nhập hoặc chuyển đổi doanh nghiệp

Mở rộng thẩm quyền giải quyết tranh chấp của trọng tài liên quan đến đất đai

Luật Đấu thầu 2023 có hiệu lực từ ngày 01/01/2024: Thời hạn về lộ trình bắt buộc đấu thầu qua mạng, những quy định chính cần lưu ý đối với tổ chức, cá nhân

Xác định doanh nghiệp phá sản, các bước thực hiện yêu cầu mở thủ tục phá sản doanh nghiệp theo quy định pháp luật mới nhất?

-

Hoàn thiện thể chế để mở đường cho doanh nghiệp vượt khó, phát triển

-

Tập trung vào giá trị cốt lõi, doanh nghiệp Việt có thể nâng tầm thương hiệu

-

TS. Lê Xuân Nghĩa: Cần xây dựng gói tín dụng hỗ trợ mới cho nhà ở xã hội bài bản hơn

-

Có nên đầu tư vàng giữa lúc thị trường đang đầy biến động?

-

Chủ tịch Hiệp hội Nhà thầu xây dựng Việt Nam: Nhà ở xã hội và cải tạo chung cư cũ sẽ giải quyết vấn đề chênh lệch cung- cầu

![]()